Analisis

Previa datos laborales NFP de EE. UU. junio de 2024

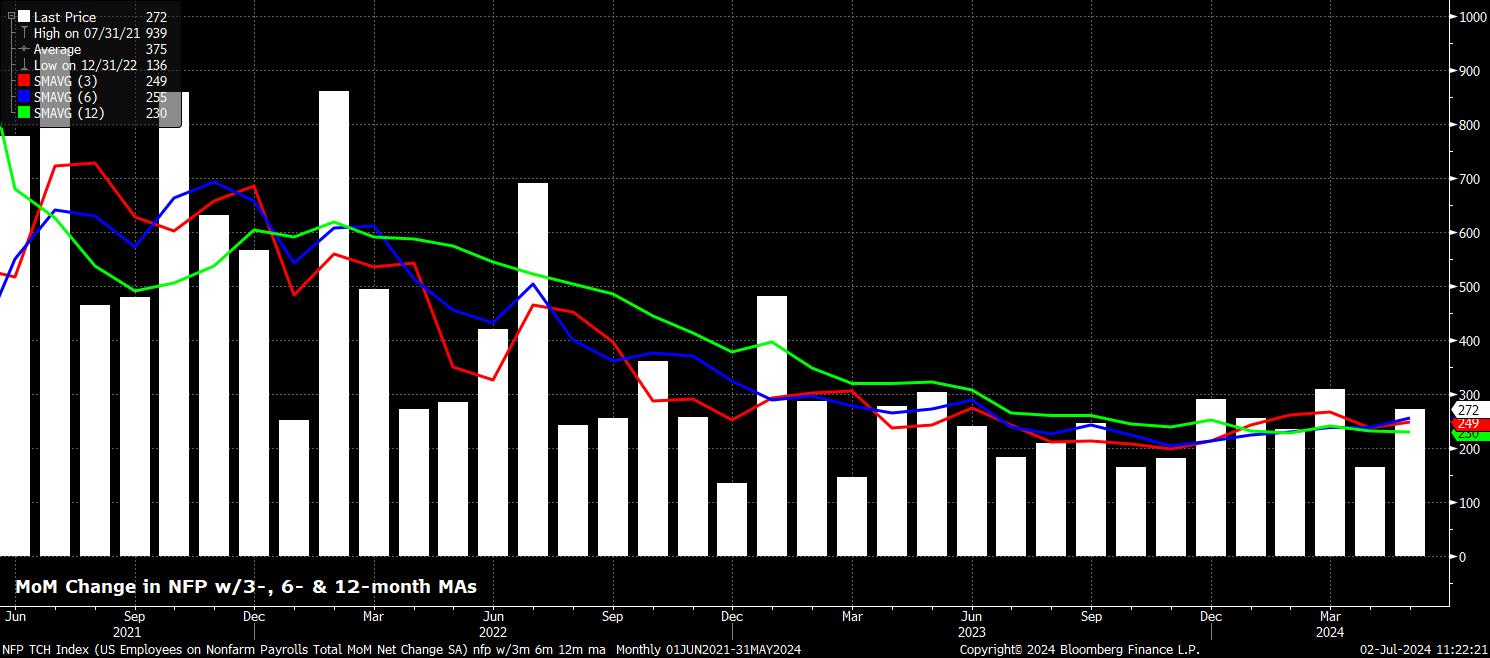

Se espera que las nóminas no agrícolas aumenten en 200 mil en junio, una desaceleración relativamente brusca desde el ritmo de 272 mil observado en mayo, al tiempo que se encuentra por debajo tanto del promedio de ganancias de empleo de 3 meses como del ritmo de equilibrio de las nóminas, ambos de los cuales residen alrededor de 250 mil. Sin embargo, el rango de pronósticos para las nóminas es inusualmente estrecho, entre 140 mil y 237 mil, el rango absoluto más estrecho desde finales de 2018. Dicho rango también es solo 4.4 desviaciones estándar de ancho, considerablemente más estrecho que el promedio de 12 meses de 5.5 desviaciones, lo que aumenta la posibilidad de que las nóminas siempre volátiles caigan fuera de las expectativas.

Los indicadores principales para las nóminas apuntan marginalmente a la baja.

Tanto las solicitudes iniciales como las continuas de desempleo han aumentado notablemente durante el último mes, aumentando 23 mil y 49 mil respectivamente entre las semanas de encuesta de mayo y junio, y esta última métrica también ha aumentado a su nivel más alto desde noviembre de 2022. Mientras tanto, la encuesta de manufactura de ISM de junio señaló una disminución inesperada en el empleo, con el subíndice apropiado cayendo a 49.3, desde un 51.1 anterior. El indicador de servicios se publicará el miércoles, al igual que la última cifra de empleo de ADP, aunque este último punto es mejor ignorarlo y ha tenido poca o ninguna semejanza con los datos de empleos de BLS desde hace algún tiempo.

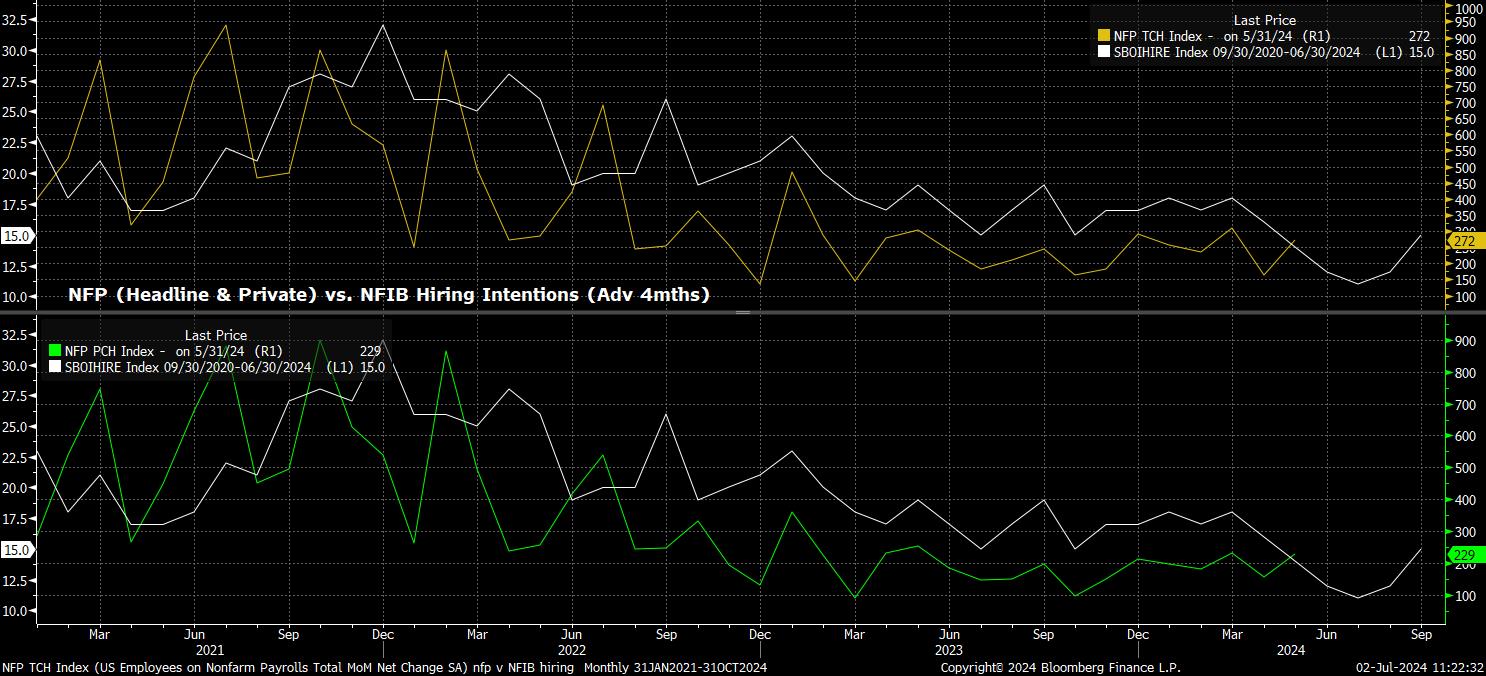

Mientras tanto, el indicador de intenciones de contratación de la NFIB, que ha seguido de cerca el crecimiento de las nóminas principales, pero particularmente privadas, este ciclo, aunque con un retraso de 3/4 meses, apunta a una mayor moderación en el crecimiento del empleo en junio y un aumento de las nóminas no agrícolas de alrededor de 170 mil, aunque dicho indicador ve que esta desaceleración tocará fondo hacia el final del verano.

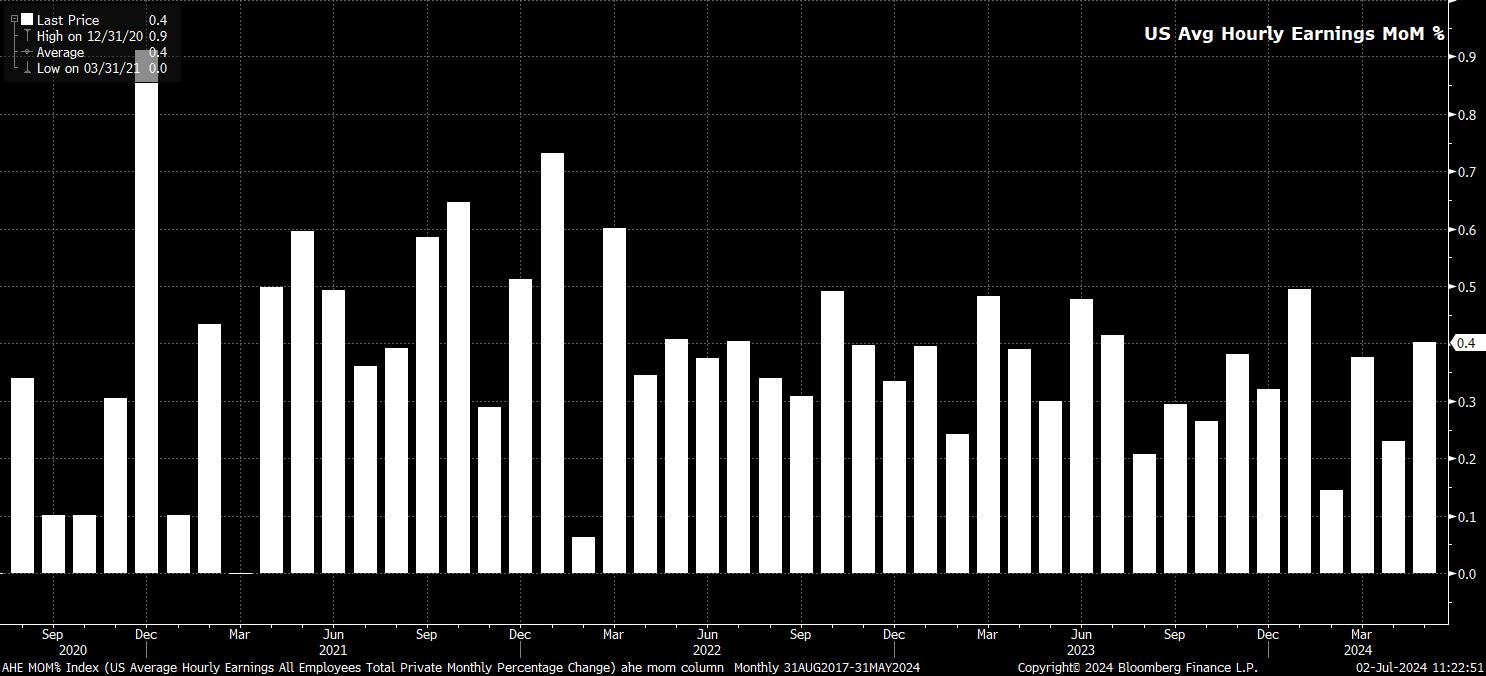

Siguiendo con la encuesta de establecimientos, el informe de empleo de junio mostrará un modesto enfriamiento en las presiones salariales, después de que los datos de mayo mostraran que las ganancias promedio por hora aumentaron al ritmo mensual más rápido desde enero.

Esta vez, se espera que las ganancias hayan aumentado un 0.3 % intermensual, 0.1 puntos porcentuales más lento que el ritmo observado un mes antes, lo que debería arrastrar el ritmo anual del crecimiento de las ganancias hasta un 3.9 % interanual, desde un 4.1 % anterior. Datos de este tipo serían consistentes con un lento, aunque accidentado, descenso hacia una inflación del 2%, al tiempo que significarían un aflojamiento muy gradual del mercado laboral.

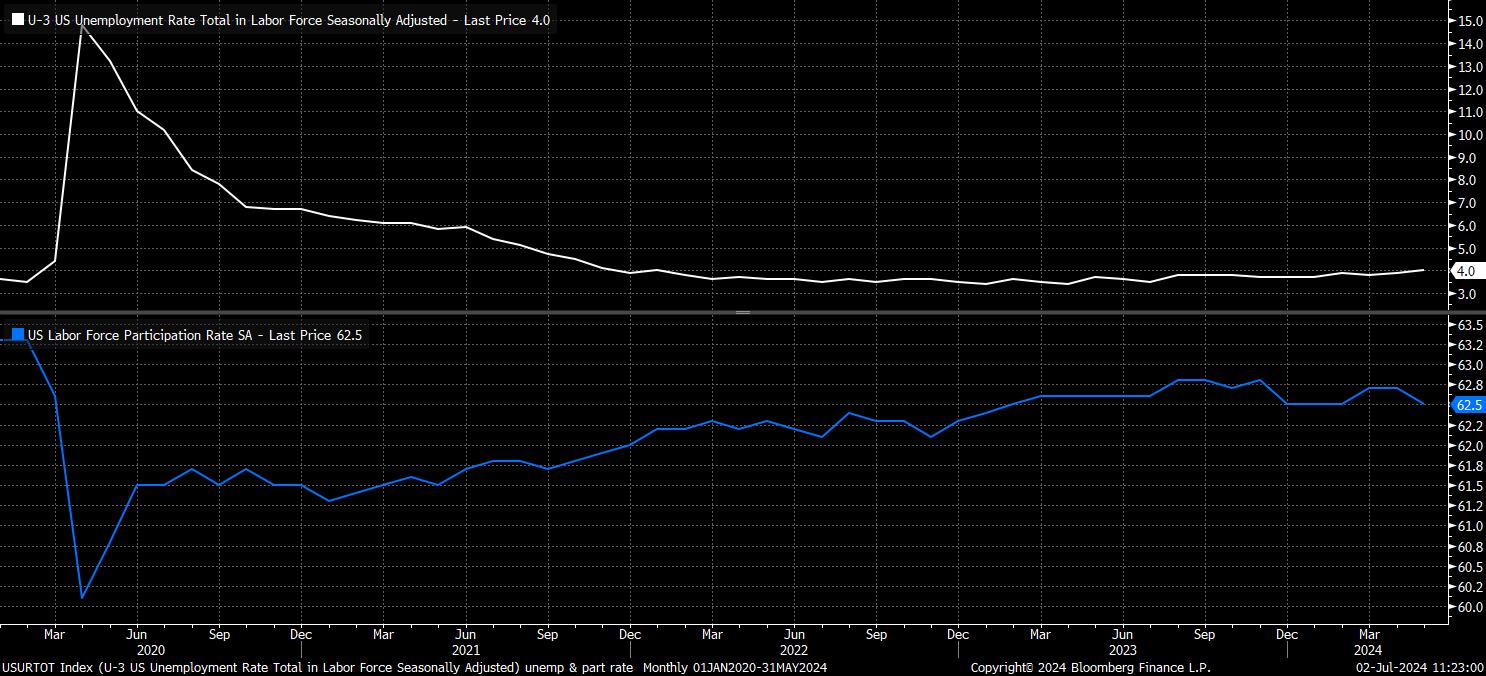

Es probable que se encuentren más pruebas de este lento, aunque constante, aflojamiento del mercado laboral en la encuesta a los hogares, donde se espera que el desempleo se mantenga en 4.0%, después de un aumento inesperado a su nivel más alto desde enero de 2022 en el informe de empleos anterior. Dicho esto, las expectativas son que la participación de la fuerza laboral aumente 0.1 puntos porcentuales hasta el 62.6 %, después de una caída sorprendente en el mes anterior.

Por supuesto, debe reiterarse que las métricas de la encuesta de hogares son sustancialmente más volátiles de lo habitual en la actualidad, debido a que el impacto del aumento de la inmigración a los EE. UU. sesga un poco las cifras. Esto también explica en gran medida la continua divergencia entre las métricas de empleo en las encuestas de hogares y establecimientos, siendo esta última sustancialmente más confiable y precisa.

En general, es probable que el informe de empleos de junio apunte nuevamente a una normalización continua y un aflojamiento gradual de las condiciones del mercado laboral, uno que, debe decirse, está ampliamente en línea con lo previsto en el último Resumen de proyecciones económicas (SEP) de la FOMC.

Con esto en mente, es probable que las implicaciones políticas del informe de empleos sean relativamente limitadas, ya que el lado de la inflación del doble mandato continúa teniendo prioridad en la mente de los formuladores de políticas, y el presidente Powell señaló previamente que solo la debilidad "inesperada" del mercado laboral provocaría una respuesta política, antes de que se obtuviera la "confianza" adecuada en el retorno de la inflación hacia el objetivo.

En consecuencia, es probable que la reacción del mercado al informe de empleos sea relativamente moderada, y dicha reacción moderada se verá agravada por el momento de la publicación de los datos. Si bien, como de costumbre, llegará el primer viernes del mes, el informe de empleos de junio se publicará el 5 de julio, un día después del Día de la Independencia.

Naturalmente, muchos comerciantes y participantes del mercado con sede en EE. UU. se tomarán el viernes del 'Día del Trabajo' lejos de sus escritorios, disfrutando de un largo fin de semana festivo. Como tal, es probable que los volúmenes sean sustancialmente más ligeros de lo habitual y la liquidez bastante escasa durante la impresión. Esto tiene dos consecuencias: se debe esperar que una impresión en línea con las expectativas cause poca reacción significativa en el mercado, sin embargo, una gran falla, en cualquier dirección, fuera del estrecho rango de pronóstico descrito anteriormente, podría causar una reacción descomunal, ya que los mercados reaccionan a la sorpresa en condiciones de poca liquidez. Como siempre, la gestión de riesgos sigue siendo la prioridad.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.