- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Previa del BCE de abril de 2026: a la espera de más información

Resumen

- Sin cambios: El BCE mantendrá su política en la reunión de abril, a la espera de más datos sobre el impacto del conflicto en Oriente Medio en la economía de la eurozona.

- Guía sin cambios: Los responsables monetarios deberían reiterar que seguirán adoptando un enfoque “dependiente de los datos” y “reunión por reunión”.

- Escenarios clave: Será determinante si la economía evoluciona más cerca del escenario “base” o del escenario “adverso”, aunque probablemente se evitará ofrecer una guía explícita sobre una posible subida de tipos en junio.

Política monetaria en pausa

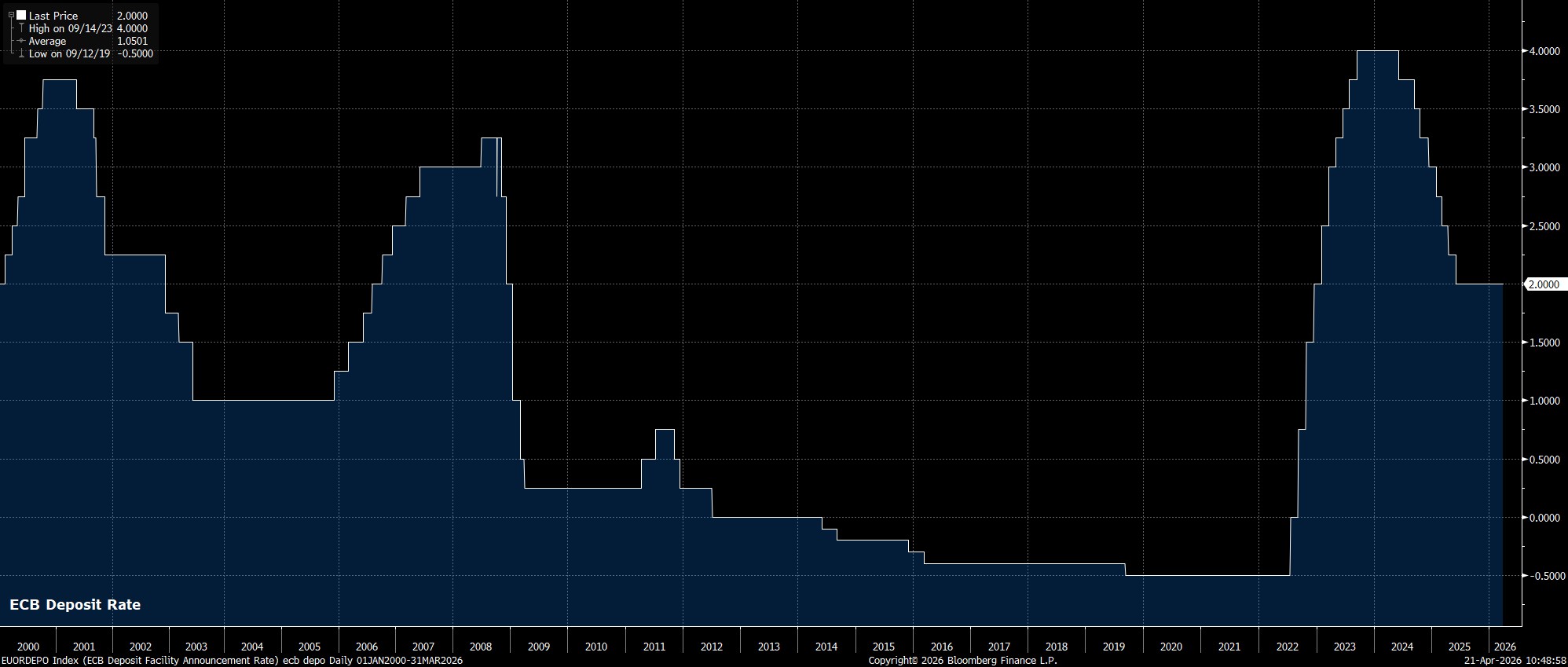

Como se ha señalado, se espera que el Consejo de Gobierno mantenga sin cambios todos los ajustes de política monetaria al término de la reunión de abril. En consecuencia, la tasa de depósito debería mantenerse estable en el 2,00%, nivel en el que permanece desde que concluyó el ciclo de flexibilización el pasado verano, mientras que los mercados monetarios descuentan solo una probabilidad del 10% de una subida de 25 puntos básicos en esta ocasión.

No obstante, los swaps sí descuentan una senda relativamente rápida de endurecimiento monetario para el resto del año, con una subida de 25 puntos básicos totalmente descontada para la reunión de julio, y otra subida similar prácticamente incorporada en precios antes de final de año.

Aunque es poco probable que la decisión de política monetaria en sí misma traiga grandes sorpresas, el grado de desacuerdo entre los miembros del Consejo de Gobierno generará cierto interés. Aunque el BCE no publica un registro formal de votaciones, convendrá seguir de cerca los comentarios de la presidenta Lagarde en la rueda de prensa posterior a la reunión, así como cualquier información procedente de “fuentes”, especialmente después de que figuras como Nagel, Wunsch, Kazimir, Muller y Sleijpen hayan planteado abiertamente en las últimas semanas la posibilidad de un endurecimiento monetario.

Se repetirá la orientación actual

En cuanto al comunicado de política monetaria que acompañará la decisión, es probable que el Consejo de Gobierno repita la guía con la que los participantes del mercado ya están muy familiarizados. Es decir, que seguirá aplicando un enfoque “dependiente de los datos” y “reunión por reunión”, y que no existe ningún “compromiso previo” con una trayectoria concreta de tipos.

Respecto a la situación geopolítica, también es probable que se repitan los mensajes utilizados en marzo, señalando que la postura actual de política monetaria está “bien posicionada” para afrontar el impacto del conflicto en Oriente Medio, y que la política seguirá ajustándose “según sea apropiado”. Aunque los responsables monetarios podrían hacer alguna referencia a posibles subidas de tipos en el comunicado, parece relativamente poco probable, dado que el Consejo de Gobierno no querrá verse condicionado hacia una trayectoria concreta, especialmente con seis semanas por delante hasta la próxima reunión de junio y con unas perspectivas económicas todavía muy cambiantes.

Los escenarios serán la clave a partir de ahora

En la reunión de marzo, dada la volatilidad del entorno actual, el BCE publicó no solo sus habituales proyecciones macroeconómicas del equipo técnico, sino también dos escenarios adicionales, uno “adverso” y otro “severo”, para reflejar distintas formas en las que podría materializarse el impacto del fuerte repunte de los precios energéticos.

En el momento de redactar este informe, parece que la economía de la eurozona se encuentra en un punto intermedio entre el escenario “base” y el “adverso” planteados hace aproximadamente un mes. Naturalmente, el principal factor determinante de cuál escenario se materializa son los precios de la energía.

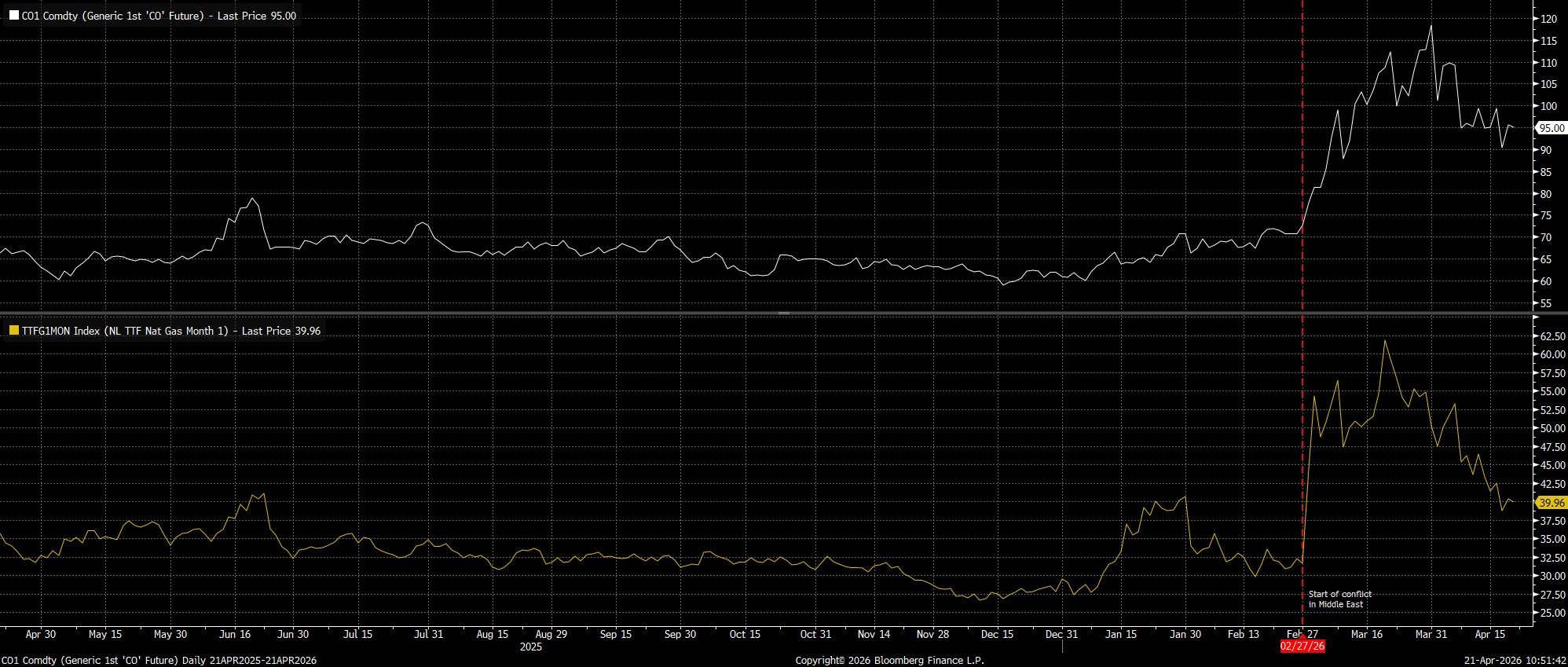

Actualmente, los futuros front-month del Brent cotizan alrededor de los 95 dólares por barril, tras haber caído cerca de un 15% desde la reunión de marzo, mientras que el futuro de diciembre ronda los 81 dólares por barril. Al mismo tiempo, los futuros del TTF se sitúan en torno a los 40 euros desde el contrato más próximo (mayo) hasta diciembre de 2026.

En conjunto, y teniendo en cuenta el importante repunte registrado en ambos contratos frontales a finales del mes pasado que posteriormente se corrigió, esto probablemente deja a la economía de la eurozona entre los escenarios “base” y “adverso”. Esta visión coincide con la valoración reciente de la presidenta Lagarde, quien señaló que el BCE “todavía no” se encuentra en el escenario adverso.

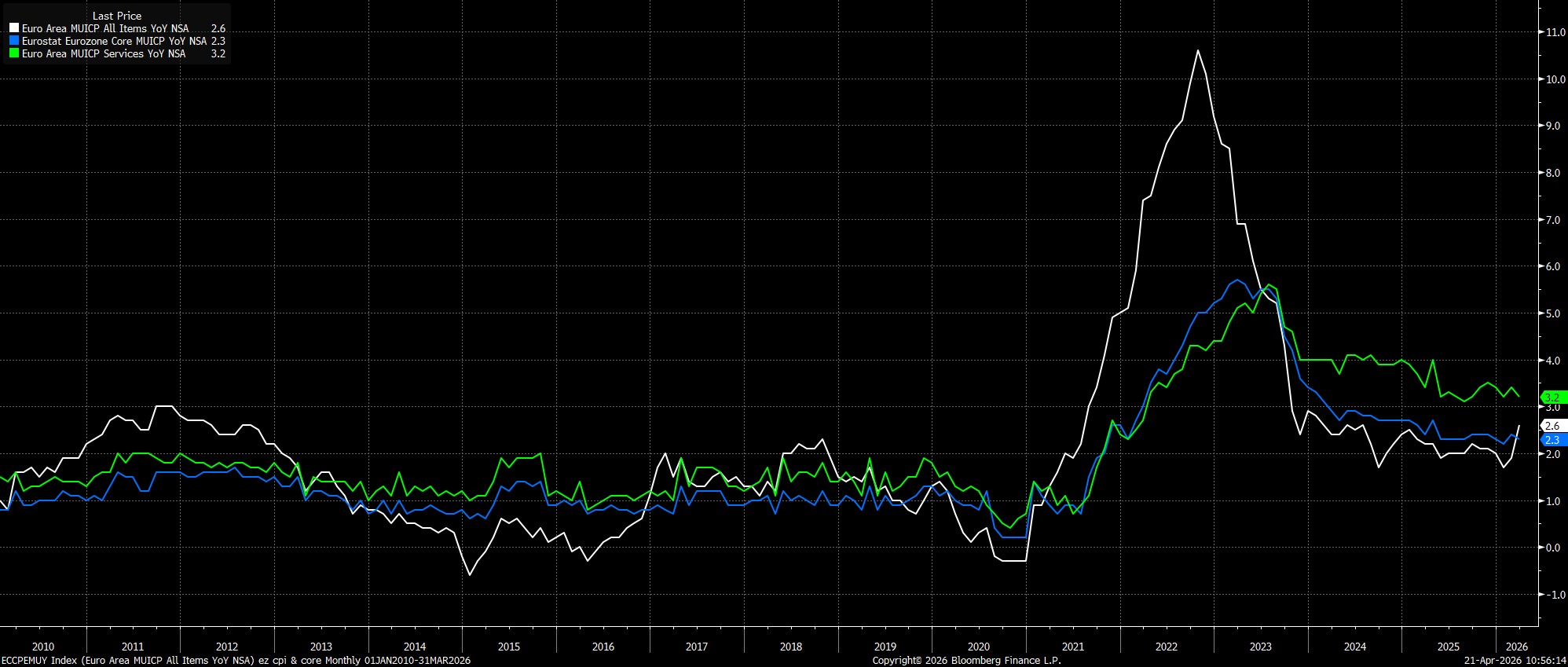

Dicho esto, el impacto de los mayores precios energéticos ya ha comenzado a reflejarse en la inflación general, con el IPC armonizado (HICP) subiendo un 2,6% interanual en marzo, frente al 1,9% interanual de febrero, marcando el ritmo anual más alto desde julio de 2024. Aun así, los responsables monetarios podrían encontrar cierto alivio en que tanto la inflación subyacente como la de servicios descendieron ligeramente el mes pasado, lo que sugiere que las presiones de precios todavía no se están extendiendo al resto de la economía.

El riesgo de presiones inflacionarias persistentes sigue siendo bajo

De hecho, el riesgo de que las presiones sobre los precios se extiendan y, por tanto, se vuelvan más persistentes, sigue pareciendo relativamente bajo en el momento actual.

Dado el ritmo relativamente débil de crecimiento económico observado en la eurozona, y con los riesgos para el crecimiento claramente sesgados a la baja, las empresas tienen un poder limitado para trasladar precios en esta fase. Además, los trabajadores cuentan con escaso poder de negociación salarial debido a un mercado laboral relativamente flexible, lo que reduce el riesgo de una espiral salarios-precios como la que se observó tras el último shock energético en 2022.

Asimismo, las expectativas de inflación siguen bien ancladas, lo que disminuye aún más la probabilidad de que aparezcan los llamados efectos de “segunda ronda”, así como la necesidad de una política monetaria más restrictiva en respuesta a los acontecimientos recientes.

Dicho esto, existe el riesgo de que el BCE se incline igualmente por endurecer su política. Las proyecciones del escenario “base” publicadas el mes pasado apuntaban a que el IPC general subiría hasta el 2,6% este año, antes de volver al objetivo del 2,0% en los dos años siguientes. Sin embargo, estas previsiones estaban condicionadas por las expectativas de mercado de entonces, que descontaban alrededor de 45 puntos básicos de endurecimiento durante el año, una trayectoria similar a la que descuentan actualmente los mercados.

Un modelo relativamente básico sugiere que, si el BCE no aplicara ese endurecimiento contemplado en las proyecciones, apenas tendría impacto en el pico de inflación armonizada (HICP) previsto para este año, y solo tendría un efecto muy marginal (alrededor de 3 puntos básicos) sobre la inflación general del próximo año.

Lo más importante es que mantener la actual postura “neutral” ayudaría a amortiguar el impacto del shock negativo de demanda en el crecimiento del PIB y en la economía en general. En cualquier caso, parece cada vez más probable que el debate sobre si es necesario endurecer la política monetaria se produzca en la reunión de junio, coincidiendo con la publicación de nuevas previsiones económicas.

Lagarde ofrecerá pocas pistas

Es probable que la presidenta Lagarde sugiera este enfoque durante la rueda de prensa posterior a la reunión, después de haber señalado recientemente que los responsables monetarios necesitan “más información” antes de sacar conclusiones sobre las perspectivas de política monetaria.

Más allá de eso, es probable que Lagarde reitere que los riesgos para la inflación siguen sesgados al alza y que los riesgos para el crecimiento se inclinan a la baja, aunque las perspectivas económicas generales sigan siendo “profundamente inciertas”.

Es poco probable que haga comentarios sobre su futuro o sobre si planea completar su mandato al frente del BCE, que finaliza en octubre de 2027, ya que las especulaciones sobre una posible salida anticipada se han calmado en las últimas semanas.

Conclusión

En conjunto, la reunión de abril será en gran medida una reunión de transición para el BCE, mientras los responsables monetarios mantienen una postura de “esperar y ver”, buscando mayor claridad sobre cómo evolucionará el panorama económico.

Aunque el Consejo de Gobierno parece haberse acercado ligeramente a una postura más restrictiva en las últimas semanas, mi opinión sigue siendo que endurecer la política monetaria sería un error, ya que solo serviría para amplificar el shock negativo de demanda provocado por los mayores costes energéticos, que por su propia naturaleza deberían tener un impacto “temporal” sobre la inflación general.

Con la salvedad de que muchas cosas pueden cambiar entre ahora y la reunión de junio, nuevos avances hacia el fin de las hostilidades en Oriente Medio, así como señales de normalización en los flujos de materias primas, deberían dar a los responsables monetarios la confianza necesaria para volver a mantener los tipos sin cambios en la próxima reunión, mientras las expectativas de inflación probablemente seguirán bien ancladas.

El escenario base, por tanto, es que el BCE permanezca sin cambios en el futuro previsible, ignorando un repunte temporal del HICP a corto plazo y evitando la tentación de cometer un tercer error de política monetaria en la relativamente corta historia del banco central.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.