- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Precio del petróleo WTI sube por tensión EE.UU. – Irán

Resumen

- El precio del petróleo WTI repunta por disrupciones en el Estrecho de Ormuz, desplazando el foco desde inventarios hacia accesibilidad física de crudo.

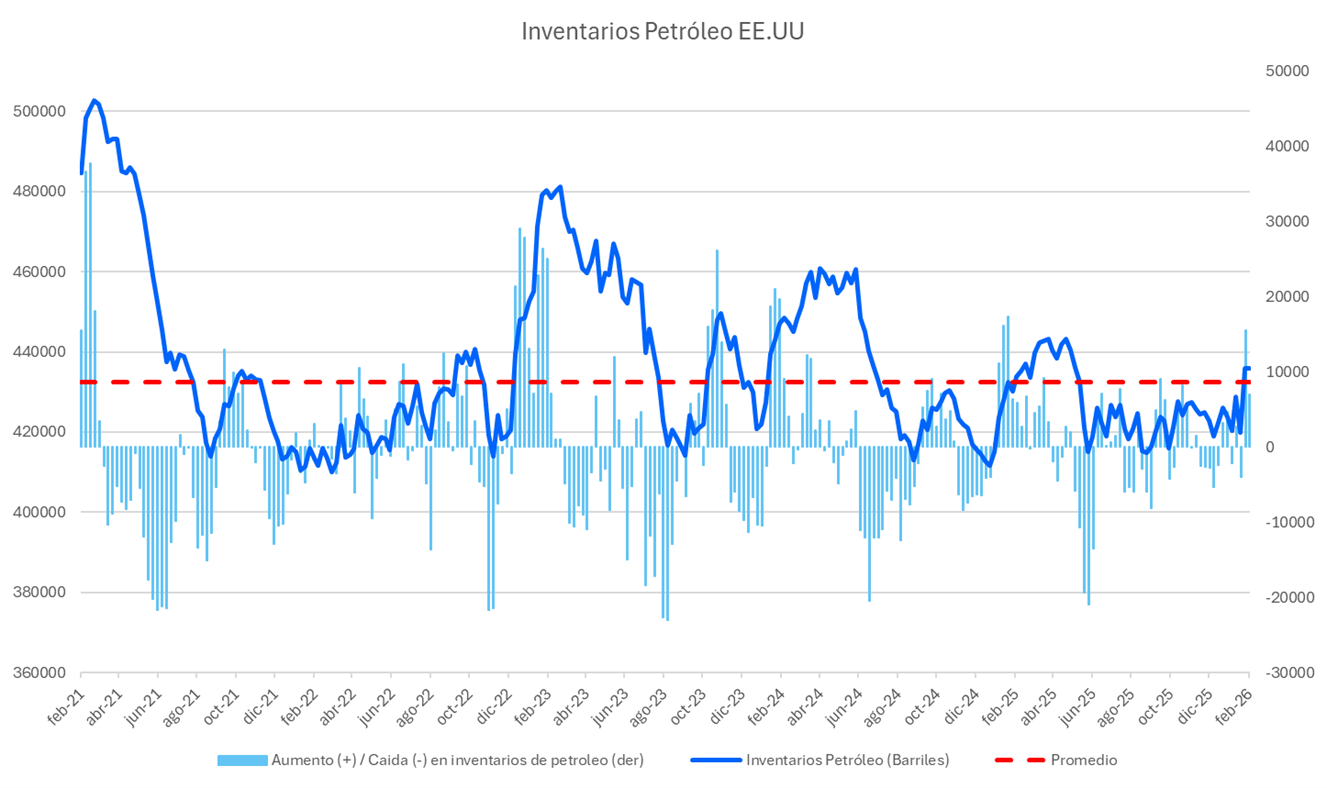

- Inventarios en EE.UU. mostraban acumulación previa, pero la prima geopolítica domina la cotización WTI.

- Cotiza cerca de $71 tras romper $66.80 y $68.50; mientras sostenga esos niveles, el sesgo técnico sigue alcista.

¿Por qué el precio del petróleo prioriza Ormuz sobre los inventarios?

El inicio de la semana muestra al WTI dominado por la geopolítica más que por factores macroeconómicos tradicionales. Los ataques de EE.UU. e Israel contra Irán y la represalia iraní han desplazado el debate desde un escenario de excedentes globales hacia la fragilidad de puntos logísticos clave para la cadena de suministro de petróleo crudo, especialmente el Estrecho de Ormuz.

Esta vía concentra cerca de una quinta parte del comercio marítimo mundial de crudo y una proporción significativa de gas natural. Reportes de buques afectados, interrupciones operativas y encarecimiento de coberturas de riesgo han restringido la disponibilidad efectiva de barriles incluso antes de que se materialicen pérdidas sostenidas de producción. Cuando la logística se tensiona, el mercado deja de mirar exclusivamente el nivel de stocks y comienza a valorar la inmediatez del suministro.

En términos fundamentales, el punto de partida previo al conflicto no era de escasez. El último reporte semanal de la EIA mostraba una acumulación relevante de inventarios comerciales en EE.UU., sugiriendo un balance inclinado hacia el superávit, acompañado por mayores existencias en Asia. Sin embargo, en episodios de tensión extrema, la narrativa cambia desde la cantidad disponible hacia la accesibilidad real.

Inflación, tasas y el efecto transversal del precio del petróleo hoy

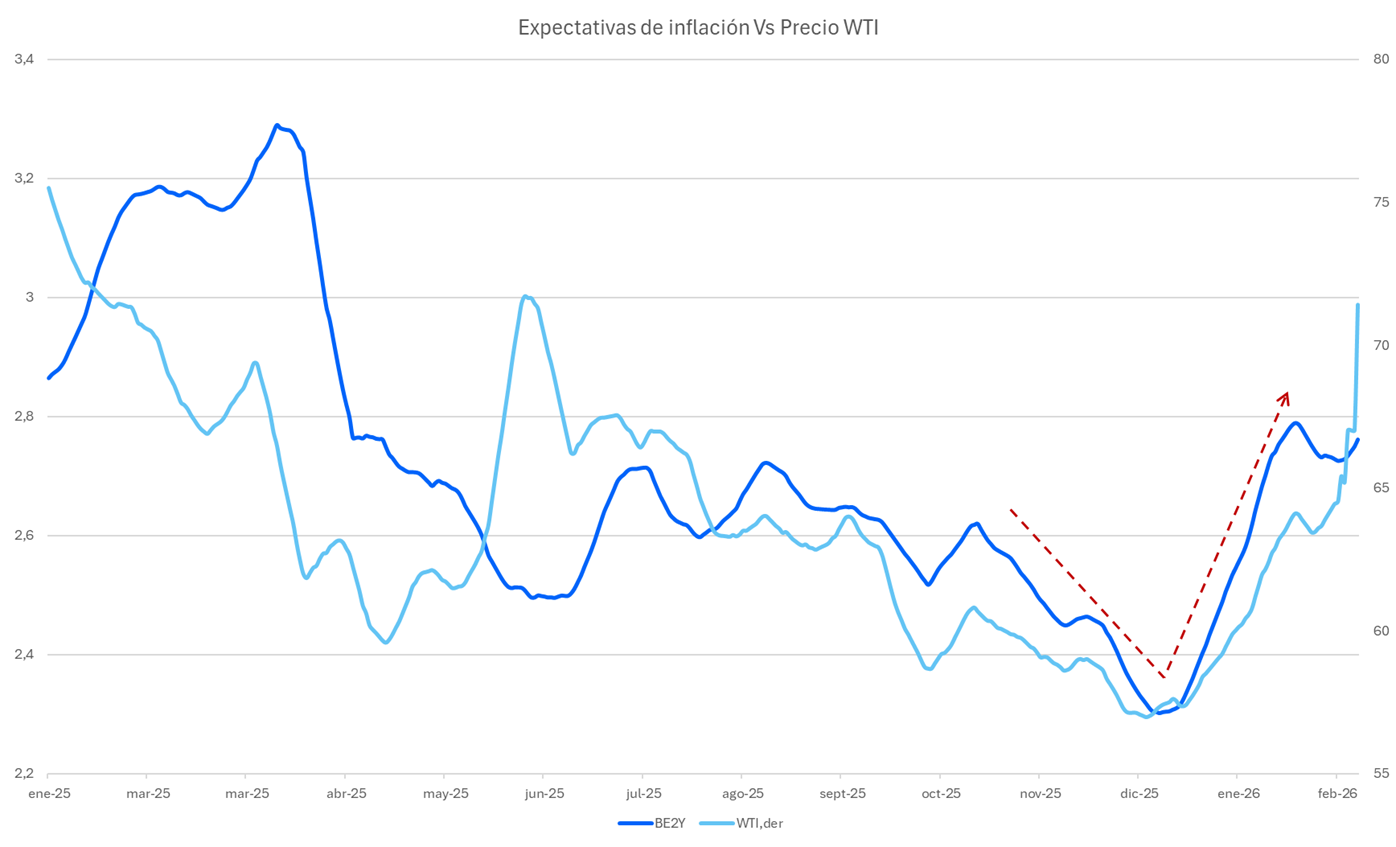

La disrupción no impacta únicamente al mercado del crudo. Las bolsas retroceden, la volatilidad repunta y el oro avanza, mientras que los rendimientos del Tesoro estadounidense rondan el 4% tras movimientos bruscos la semana pasada. La dinámica refleja fuerzas opuestas: búsqueda de refugio y, al mismo tiempo, temor a un repunte inflacionario impulsado por mayores costos energéticos.

Las expectativas de inflación a dos años han aumentado en línea con el avance del precio del petróleo WTI, reforzando el riesgo de que la Reserva Federal retrase eventuales recortes de tasas. En este contexto, la cotización del WTI se convierte en variable macro relevante, no solo sectorial.

Aunque la OPEP+ incrementó su producción desde abril con el objetivo de amortiguar el shock, la capacidad de desviar crudo hacia rutas alternativas —incluidos oleoductos saudíes hacia el Mar Rojo— representa solo una fracción del volumen habitual que transita por el Golfo Pérsico. Así, el superávit previo no ha desaparecido, pero parte de esa oferta se ha vuelto temporalmente inaccesible.

Históricamente, los grandes shocks de oferta desde 1980 han tendido a normalizarse en un plazo promedio de cuatro a cinco meses, apoyados por liberación de reservas estratégicas, rutas alternativas y canales diplomáticos. No obstante, el episodio actual presenta valoraciones más elevadas que en eventos anteriores y una disrupción física tangible en Ormuz, lo que limita extrapolaciones mecánicas.

Estructura técnica del WTI tras ruptura de resistencias

Desde la perspectiva técnica, el WTI mantiene una estructura claramente alcista en gráfico diario, cotizando cerca de $71 tras romper resistencias clave en $66.80 y $68.50. Estas rupturas redefinen la estructura previa y refuerzan el sesgo positivo de corto plazo.

La alineación alcista de las medias móviles de 10, 21 y 50 días confirma fortaleza tendencial, mientras que un ADX cercano a 27 respalda la consistencia del movimiento direccional. El RSI en 71 refleja impulso sólido, aunque en zona de sobrecompra, lo que incrementa el riesgo de pausas o retrocesos técnicos sin invalidar necesariamente la tendencia principal.

Mientras el precio del petróleo crudo WTI se mantenga sobre las zonas previamente superadas, el mercado continuará internalizando una prima geopolítica. Un retorno sostenido bajo esos niveles sería la primera señal de que el componente de riesgo comienza a perder tracción frente al trasfondo de superávit estructural.

Perspectiva actual del precio del petróleo

El precio del petróleo WTI refleja un mercado que ha pasado de debatir excedentes a valorar riesgos de accesibilidad física. Aunque el balance fundamental previo apuntaba a superávit, la tensión entre EE.UU. e Irán y la disrupción en el Estrecho de Ormuz han introducido una prima geopolítica relevante en la cotización WTI.

La variable determinante será la duración del conflicto. Una normalización rápida del tráfico marítimo podría reducir parte del movimiento reciente, mientras que una interrupción prolongada elevaría el riesgo de impactos macroeconómicos más amplios y una persistencia mayor en el precio del petróleo hoy.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.