- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Precio del petróleo WTI: disrupción en Hormuz restringe la oferta de crudo

Resumen

- El precio del petróleo WTI refleja una disrupción física en Hormuz que restringe la oferta global de crudo, con escasez de barriles y fuerte backwardation que evidencia un mercado tensionado.

- La presión entre EE.UU. e Irán junto a cuellos logísticos limita la respuesta de la oferta, trasladando el shock hacia productos refinados y elevando riesgos inflacionarios.

- Mientras el WTI se mantenga sobre 100–102 la estructura alcista sigue intacta, aunque la sobrecompra aumenta la probabilidad de correcciones en el corto plazo.

¿Cómo la disrupción en Hormuz está redefiniendo el precio del petróleo?

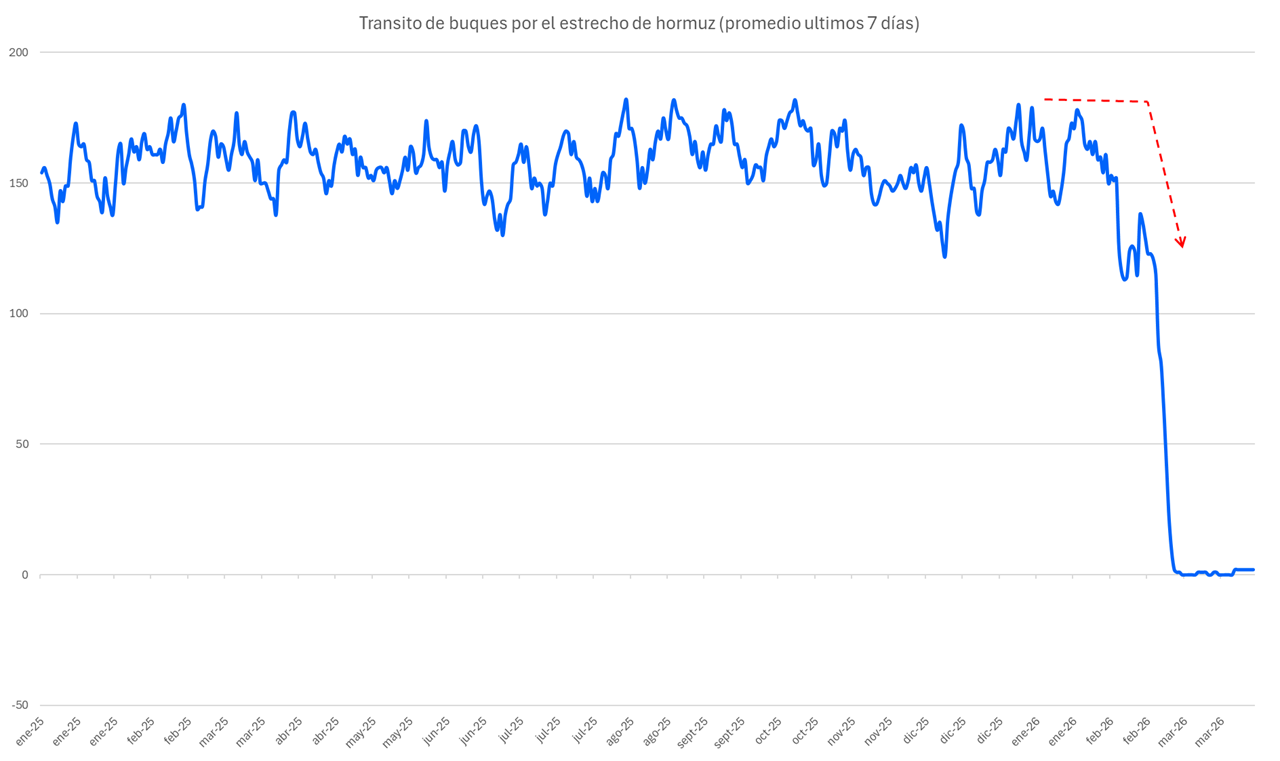

El mercado del petróleo crudo atraviesa una fase donde el precio está determinado por una disrupción física persistente más que por expectativas. La interrupción del tránsito en el Estrecho de Hormuz desde finales de febrero ha convertido este canal en un factor geopolítico clave, restringiendo el flujo de crudo y productos energéticos en una magnitud que el mercado aún no logra absorber.

La negativa de Irán a aceptar un alto al fuego, junto con la presión creciente desde EE.UU., mantiene elevada la probabilidad de una disrupción prolongada. Esto consolida una prima de riesgo estructural en el precio del petróleo, que ya no responde únicamente a titulares, sino a limitaciones operativas reales.

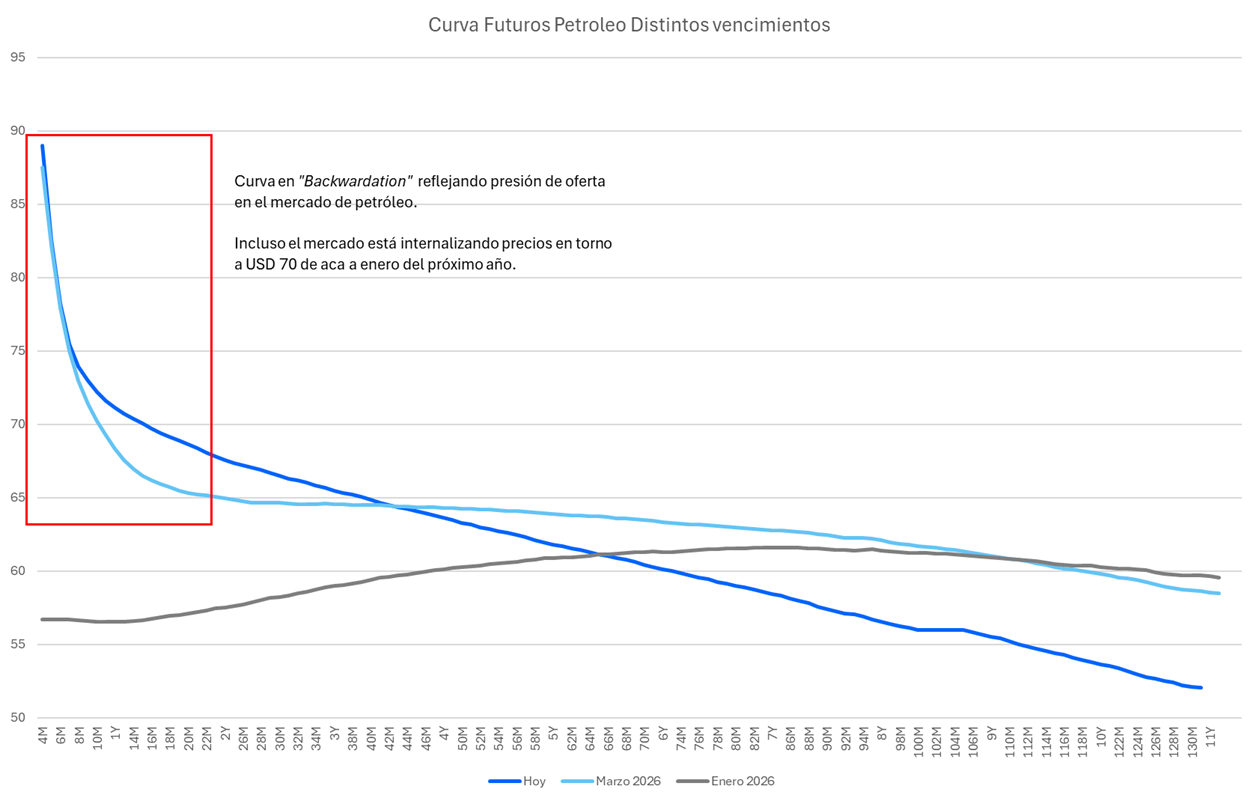

En el mercado físico, la escasez de barriles es evidente. Refinerías en Asia y Europa están compitiendo por crudo alternativo, impulsando diferenciales spot y reforzando una estructura de backwardation en la curva de futuros.

Oferta restringida y desequilibrios en el mercado global de crudo

Desde la perspectiva de oferta, el ajuste sigue condicionado por restricciones logísticas más que por capacidad productiva. Aunque la OPEP+ ha anunciado incrementos en producción, su impacto es limitado mientras el flujo desde el Golfo permanezca comprometido.

El mercado enfrenta una pérdida efectiva de hasta 14 millones de barriles diarios, mientras los inventarios comerciales de la OCDE se acercan a niveles operativos mínimos, reduciendo significativamente la capacidad de amortiguar el shock.

En paralelo, los flujos comerciales globales se están reconfigurando. Economías altamente dependientes del Golfo, como India, han incrementado sus importaciones desde Rusia. Sin embargo, este proceso no elimina los cuellos de botella, sino que redistribuye las tensiones dentro del sistema.

En EE.UU., los datos muestran acumulación de crudo pero caídas en inventarios de productos refinados, lo que confirma que la estrechez se ha desplazado hacia el segmento downstream.

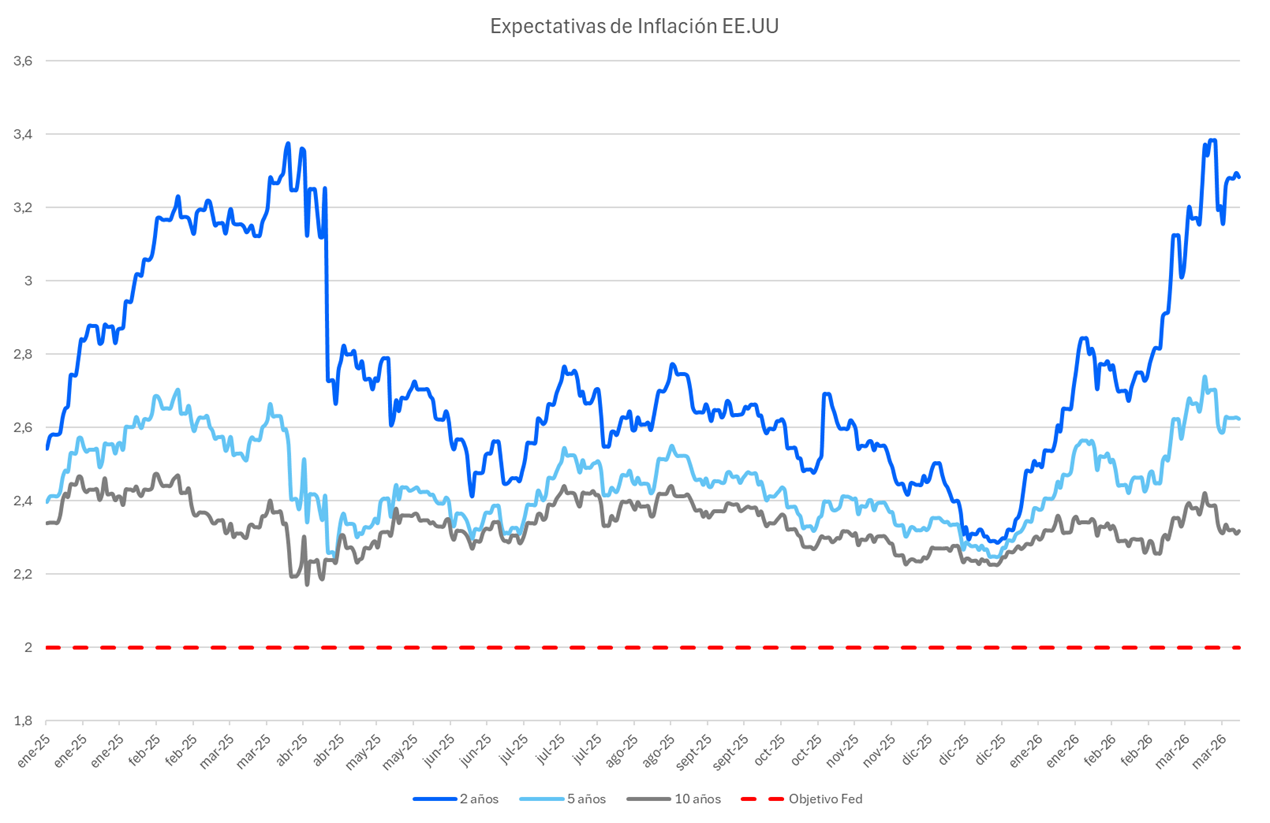

Este entorno está presionando las expectativas inflacionarias y complicando el panorama para los bancos centrales. La Reserva Federal parece más dispuesta a tolerar inflación elevada por más tiempo, mientras otras economías enfrentan presiones más directas para subir tasas.

WTI en tendencia alcista: presión de oferta y riesgo de corrección

El WTI ha pasado de una fase lateral a una tendencia alcista impulsiva, con máximos y mínimos crecientes que reflejan un claro dominio comprador respaldado por factores fundamentales.

No obstante, el precio del petróleo se encuentra en niveles extendidos y en condición de sobrecompra, lo que incrementa la probabilidad de correcciones o consolidaciones en el corto plazo.

Mientras el WTI se mantenga por encima de la zona clave de 100–102, la estructura alcista permanece intacta, favoreciendo la continuidad hacia niveles superiores. Sin embargo, operar en máximos implica un perfil de riesgo elevado, por lo que resulta más prudente esperar retrocesos hacia soportes clave para alinearse con la tendencia dominante.

Escenario actual del precio del petróleo WTI

El mercado del petróleo continúa operando bajo condiciones de estrechez estructural, donde la evolución del conflicto en Medio Oriente será el principal catalizador del precio del petróleo crudo.

Incluso en un escenario de desescalada, la normalización de flujos en el Estrecho de Hormuz sería gradual y desigual, limitada por factores como seguros marítimos, disponibilidad de buques y procesos logísticos. Esto sugiere que la prima de escasez podría persistir en el corto plazo.

En este contexto, el WTI mantiene un sesgo alcista estructural, con episodios de volatilidad y ajustes técnicos, pero sostenido principalmente por restricciones reales de oferta más que por una mejora en la demanda.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.