- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Precio del oro hoy: tasas al alza pesan más que geopolítica

.png?height=93&quality=100)

Resumen

- El avance en las negociaciones entre EE.UU. e Irán y la reducción del riesgo en el Estrecho de Ormuz han disminuido la demanda de refugio en el oro, eliminando parte del soporte geopolítico que sostuvo al metal durante gran parte del trimestre.

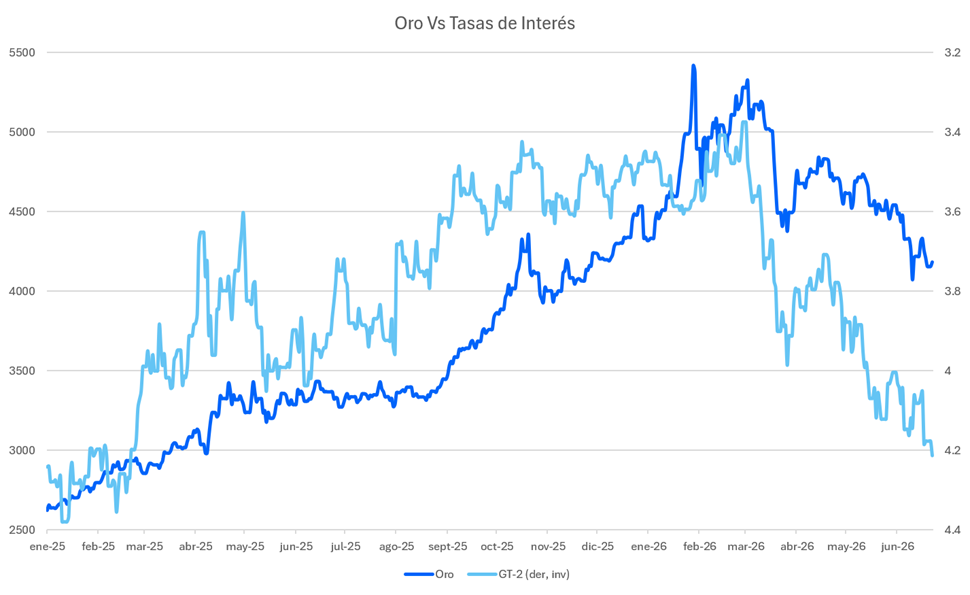

- Los rendimientos reales en máximos de más de un año y la fortaleza del dólar —impulsada por la postura restrictiva de la FED bajo Kevin Warsh— elevan el costo de oportunidad de mantener oro y presionan las valuaciones del XAU/USD a la baja.

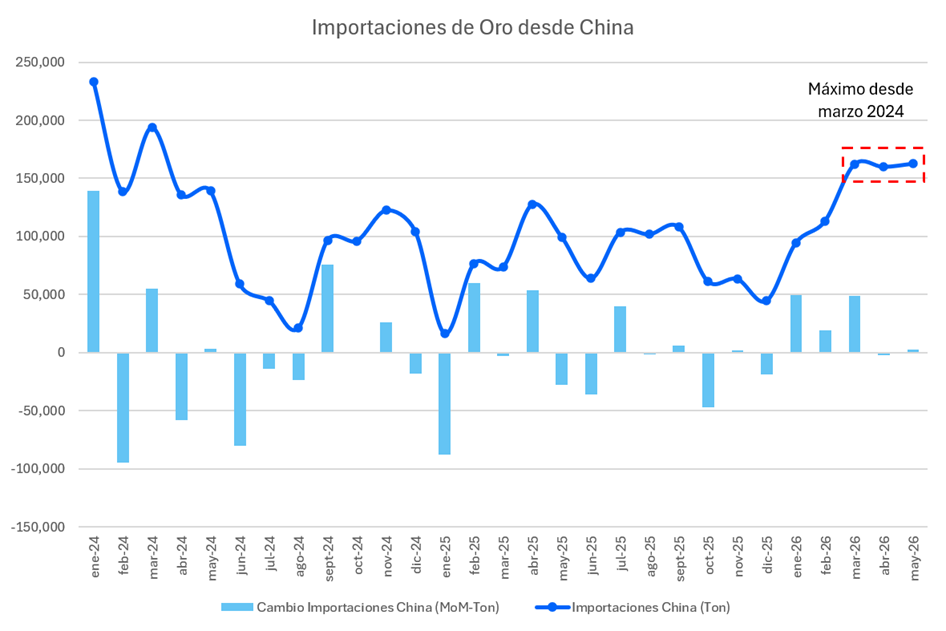

- Las importaciones físicas de China alcanzaron en mayo su nivel más alto desde marzo de 2024, pero los flujos hacia ETFs de oro se han revertido, dejando al precio del oro hoy atrapado entre soporte físico asiático y presión financiera occidental.

¿Por qué el oro dólar no rebota pese a la incertidumbre global?

El oro enfrenta hoy una paradoja que pocos activos exhiben con tanta claridad: el mismo conflicto geopolítico que lo impulsó inicialmente como activo de refugio terminó alimentando las expectativas inflacionarias que ahora lo perjudican. Las tensiones en Medio Oriente elevaron los precios energéticos durante los últimos meses, lo que trasladó las preocupaciones hacia la trayectoria de la política monetaria estadounidense. A medida que los mercados incorporaron mayores riesgos de inflación estructural, la demanda de protección geopolítica cedió paso a la preocupación por tasas más altas por más tiempo.

Los avances en las conversaciones celebradas en Suiza entre EE.UU. e Irán, junto con los esfuerzos diplomáticos para garantizar la libre navegación a través del Estrecho de Ormuz, han contribuido a descomprimir parte de esa prima de riesgo tanto en el petróleo como en activos sensibles a la estabilidad energética global. El resultado para el oro es neto y negativo: menos refugio, más presión monetaria.

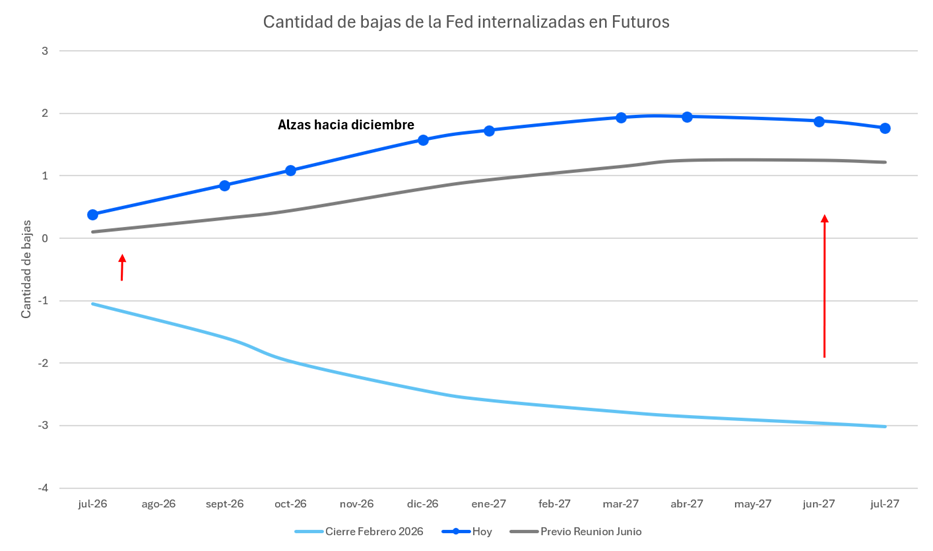

La política monetaria de la FED se ha convertido en el principal determinante macroeconómico del precio del oro hoy. Bajo el liderazgo de Kevin Warsh, la Reserva Federal ha adoptado un tono marcadamente restrictivo que ha llevado a diversas instituciones a revisar sus proyecciones al alza. Los rendimientos reales estadounidenses han alcanzado sus niveles más elevados en más de un año, lo que incrementa el costo de oportunidad de mantener un activo sin flujos de caja como el XAU y simultáneamente fortalece al USD, dos variables históricamente inversas al desempeño del metal.

La divergencia entre una FED cada vez más enfocada en contener presiones inflacionarias y otros bancos centrales desarrollados —en particular el Banco Central Europeo— ha sostenido la fortaleza relativa del dólar estadounidense, limitando la capacidad del oro para capitalizar plenamente la incertidumbre que aún persiste en los mercados.

China sostiene la demanda física, pero los ETFs ya no acompañan

Frente a la presión financiera occidental, la demanda física desde Asia opera como contrapeso relevante aunque insuficiente. Las importaciones de oro de China alcanzaron en mayo su nivel más alto en más de dos años, reflejo de una sólida demanda de inversión y una preferencia persistente por activos reales en un contexto de incertidumbre financiera y desaceleración inmobiliaria. Este flujo físico absorbe parte de la presión vendedora, pero no modifica el sesgo estructural del precio del oro hoy.

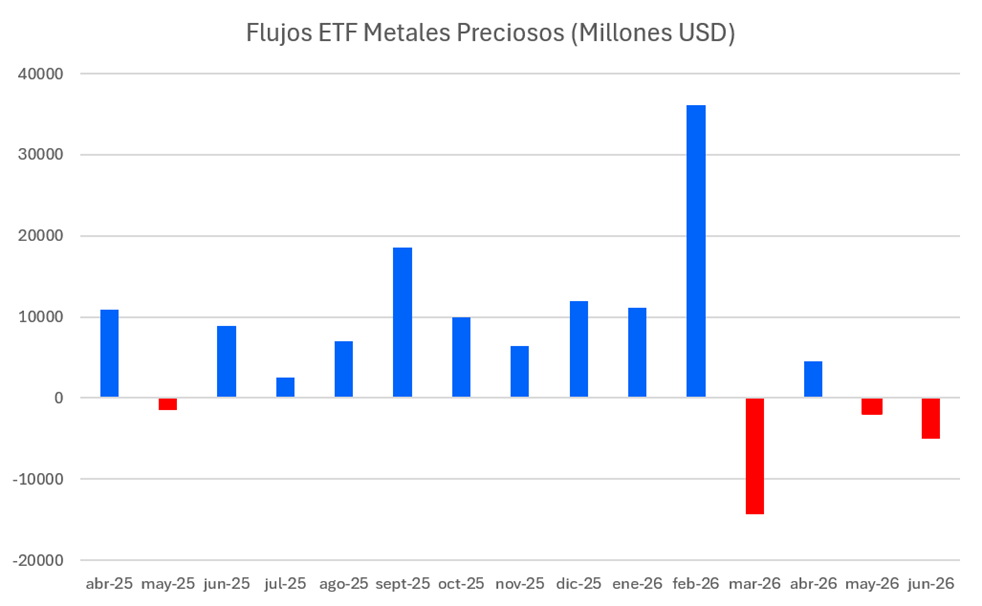

La demanda institucional, en cambio, presenta una señal más ambivalente. Los flujos hacia ETFs de oro han perdido dinamismo en comparación con el fuerte impulso registrado durante el primer trimestre, reflejando la sensibilidad de este segmento a las expectativas sobre rendimientos reales. Cuando la política monetaria restrictiva de la FED domina el escenario, los inversores institucionales tienden a reducir exposición a activos sin rendimiento, y el oro dólar no es la excepción.

Hacia adelante, la evolución de las negociaciones entre EE.UU. e Irán seguirá siendo una variable a monitorear: una consolidación diplomática podría continuar reduciendo la prima de refugio y aliviar presiones en los mercados energéticos. No obstante, el riesgo principal para el XAU/USD sigue siendo la trayectoria de la política monetaria estadounidense. Si los próximos datos de inflación y actividad económica confirman la necesidad de mantener tasas elevadas durante más tiempo, los rendimientos reales y el dólar podrían profundizar la presión sobre las valuaciones del metal.

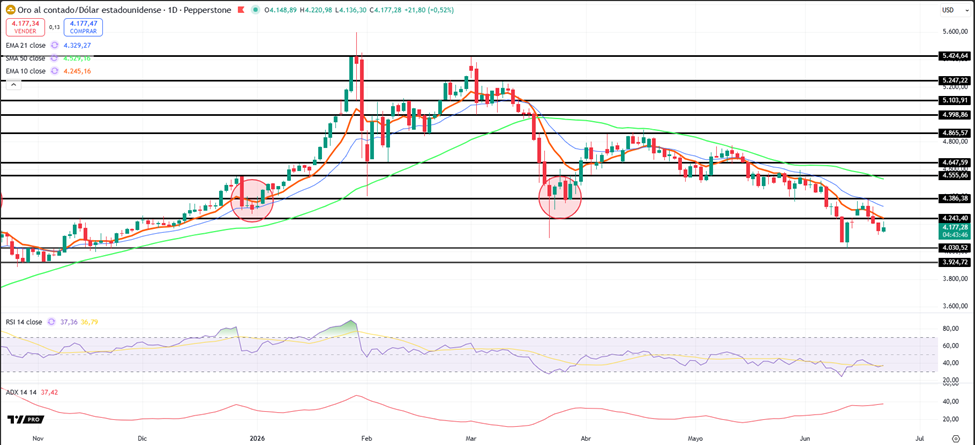

El XAU/USD técnico confirma la presión: soporte en 4.030 es la clave

Desde la perspectiva técnica, el XAU/USD mantiene una estructura predominantemente bajista en gráfico diario. El precio cotiza por debajo de las medias móviles de corto y medio plazo, lo que confirma la continuidad de la presión vendedora. La zona de 4.030 constituye el soporte clave a vigilar: mientras se mantenga, no puede descartarse un rebote técnico hacia 4.243 y posteriormente hacia 4.386, niveles que operarán como resistencias relevantes. Para operadores con sesgo alcista, una recuperación sostenida por encima de 4.243 mejoraría el panorama de corto plazo, mientras que una ruptura de 4.386 representaría la primera señal sólida de recuperación estructural.

El RSI permanece en terreno débil y el ADX en torno a 37 refleja una tendencia establecida que favorece la continuidad del movimiento actual. En consecuencia, el escenario de mayor probabilidad sigue siendo una continuación bajista o consolidación lateral, mientras que un giro alcista inmediato presenta una probabilidad considerablemente menor.

Tasas y diplomacia definen el próximo movimiento del oro

El precio del oro hoy opera en un equilibrio frágil: la descompresión geopolítica en Medio Oriente reduce la demanda de refugio, pero no elimina la incertidumbre de fondo, mientras que los rendimientos reales al alza y la fortaleza del USD concentran la presión estructural sobre el metal. La demanda física de China actúa como soporte, aunque resulta insuficiente para revertir un sesgo técnico que, por ahora, favorece la continuación bajista sobre el XAU/USD.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.