- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Precio del oro bajo presión: Fed restrictiva frena el rebote

.png?height=93&quality=100)

Resumen

- El precio del oro enfrenta presión táctica de corto plazo: el acuerdo EE.UU. -Irán redujo la prima de riesgo geopolítica del Estrecho de Ormuz, y la Fed mantuvo un sesgo restrictivo que fortalece el dólar y eleva el costo de oportunidad del metal.

- El catalizador dominante para el XAUUSD es la política monetaria de la Reserva Federal: tasas de interés reales elevadas y un dólar firme limitan el potencial alcista de corto plazo, con riesgo latente de un nuevo ajuste al alza si la inflación energética persiste.

- El soporte estructural proviene de las compras de bancos centrales y la demanda asiática de ETFs de oro, que compensan parcialmente la fragilidad de los flujos occidentales y explican por qué las correcciones encuentran compradores estratégicos.

¿Por qué la Fed es ahora el principal riesgo para el oro dólar?

La distensión geopolítica que inicialmente parecía neutral para el metal terminó generando un efecto adverso de doble filo para el precio del oro. Durante la fase más aguda del conflicto en Medio Oriente, el XAU/USD se benefició de la búsqueda de cobertura frente a riesgos extremos, pero ese mismo shock energético elevó las expectativas de inflación y redujo el margen percibido para recortes de tasas por parte de la Reserva Federal. Ahora, con un acuerdo preliminar sobre la mesa, el mercado descuenta una menor probabilidad de disrupciones severas en el suministro energético desde el Estrecho de Ormuz, lo que erosiona parte de la demanda defensiva por el metal.

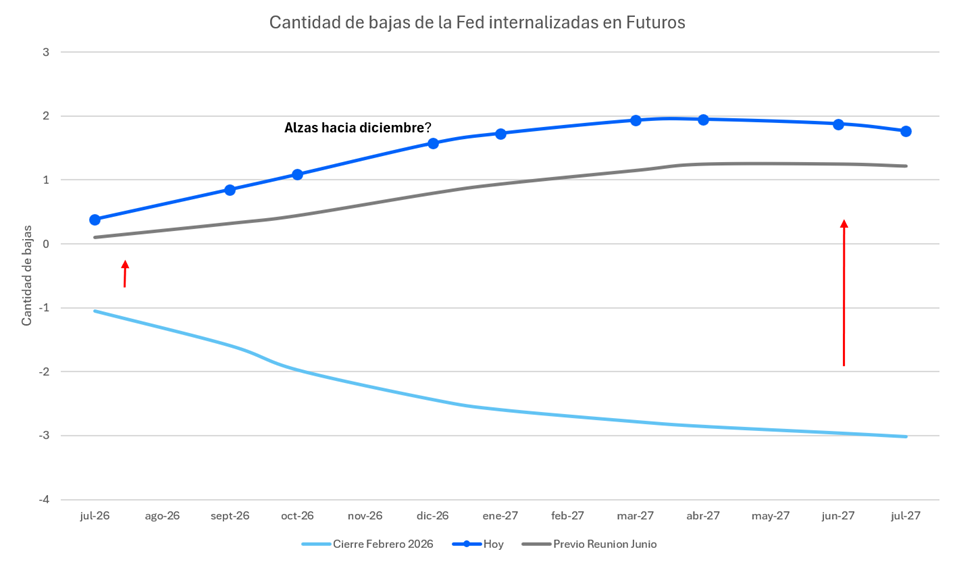

Lo que no ha cambiado es la postura de la Fed. El FOMC mantuvo las tasas sin cambios, pero el tono posterior reforzó la idea de que la política monetaria podría permanecer restrictiva por más tiempo, e incluso que no puede descartarse un nuevo ajuste al alza si las presiones inflacionarias derivadas de energía y tarifas comerciales se vuelven más persistentes. Para el oro dólar, esta combinación es particularmente exigente: un dólar firme encarece el XAUUSD para compradores no estadounidenses, mientras que las tasas de interés reales elevadas intensifican la competencia de los activos con devengo.

La dimensión geopolítica, sin embargo, no ha desaparecido por completo. El mercado todavía debe evaluar la velocidad de reapertura efectiva del Estrecho de Ormuz, la normalización de los tránsitos marítimos y la recomposición de inventarios energéticos. Mientras esos elementos sigan sujetos a incertidumbre operativa y política, es poco probable que la prima de riesgo geopolítico se elimine por completo, lo que le otorga al precio del oro un piso estratégico aun cuando el catalizador marginal de corto plazo se haya vuelto menos favorable.

Asia y bancos centrales sostienen el XAU/USD desde abajo

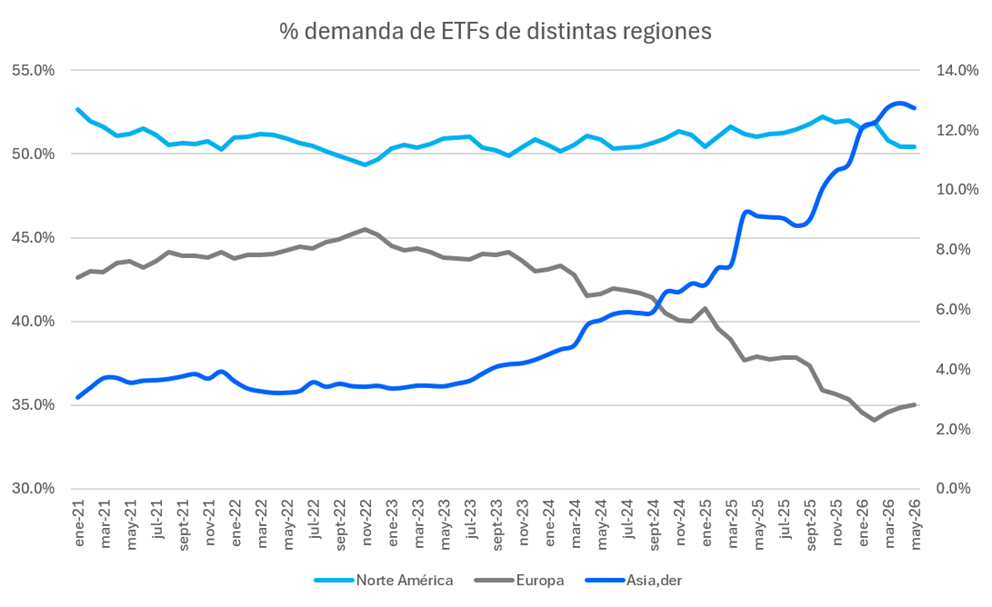

La lectura desde el lado de la demanda es más constructiva que la señal puramente financiera de corto plazo. Los flujos hacia ETFs de oro en occidente siguen mostrando fragilidad, reflejando un inversor de EE.UU. y Europa más sensible al dólar, a las tasas de interés reales y al mejor tono de los activos de riesgo. Esa debilidad contrasta, sin embargo, con una demanda asiática todavía robusta: los flujos hacia ETFs de oro vinculados a China han seguido acumulando metal, mientras Hong Kong e India se mantienen como destinos relevantes de exportaciones físicas.

China sigue siendo un factor central en esta divergencia estructural. La debilidad del mercado inmobiliario, la depreciación del yuan y la búsqueda de depósitos de valor alternativos han reforzado el atractivo del oro para hogares e inversores locales, amortiguando episodios de toma de utilidades. No obstante, este componente introduce también una fuente potencial de volatilidad: si el precio del oro entra en una tendencia bajista más persistente o si el apetito especulativo doméstico se enfría, parte de esa demanda podría revertirse con rapidez.

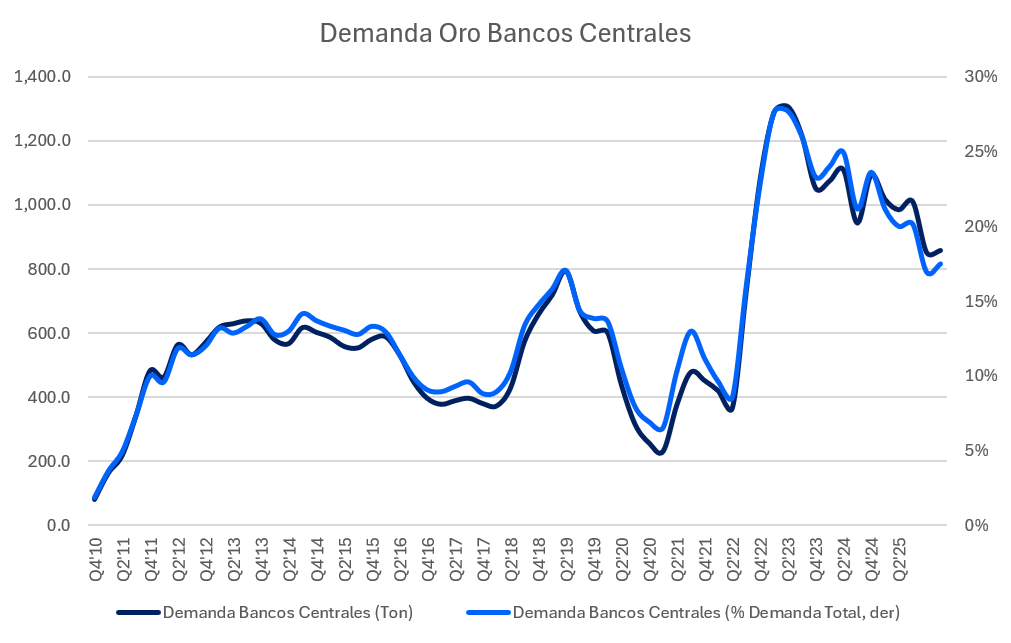

Las compras de bancos centrales continúan operando como soporte de mediano plazo, motivadas por diversificación de reservas, reducción de concentración en dólares y cobertura frente a la fragmentación geopolítica. Esta demanda no elimina la sensibilidad del oro dólar al dólar estadounidense o a las tasas de interés reales, pero explica por qué las correcciones tienden a encontrar compradores estratégicos. El riesgo a monitorear es puntual: potenciales ventas de reservas para financiar necesidades fiscales o intervenciones cambiarias en economías emergentes bajo estrés, aunque por ahora no constituye una dinámica sistémica.

El oro espera la señal que cambie el tablero

El sesgo del precio del oro en el corto plazo dependerá de cuál de las tres variables domine: política monetaria de la Reserva Federal, riesgo geopolítico en Medio Oriente o demanda estructural desde Asia y bancos centrales. Si el dólar continúa fortaleciéndose y las tasas de interés reales se mantienen elevadas, el XAUUSD seguirá enfrentando presión táctica. Cualquier señal de moderación más clara en la inflación energética o un giro menos restrictivo de la Fed, en cambio, tiene el potencial de reactivar la demanda y devolver soporte al metal.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.