- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Powell podría decepcionar a los dovish en Jackson Hole

El discurso en torno a la política de la Fed se ha vuelto enrevesado, y francamente bastante confuso, en las últimas semanas, nada ayudado por el presidente Trump insistiendo en cada ocasión posible sobre la necesidad de tipos más bajos.

Así que, intentemos simplificar las cosas.

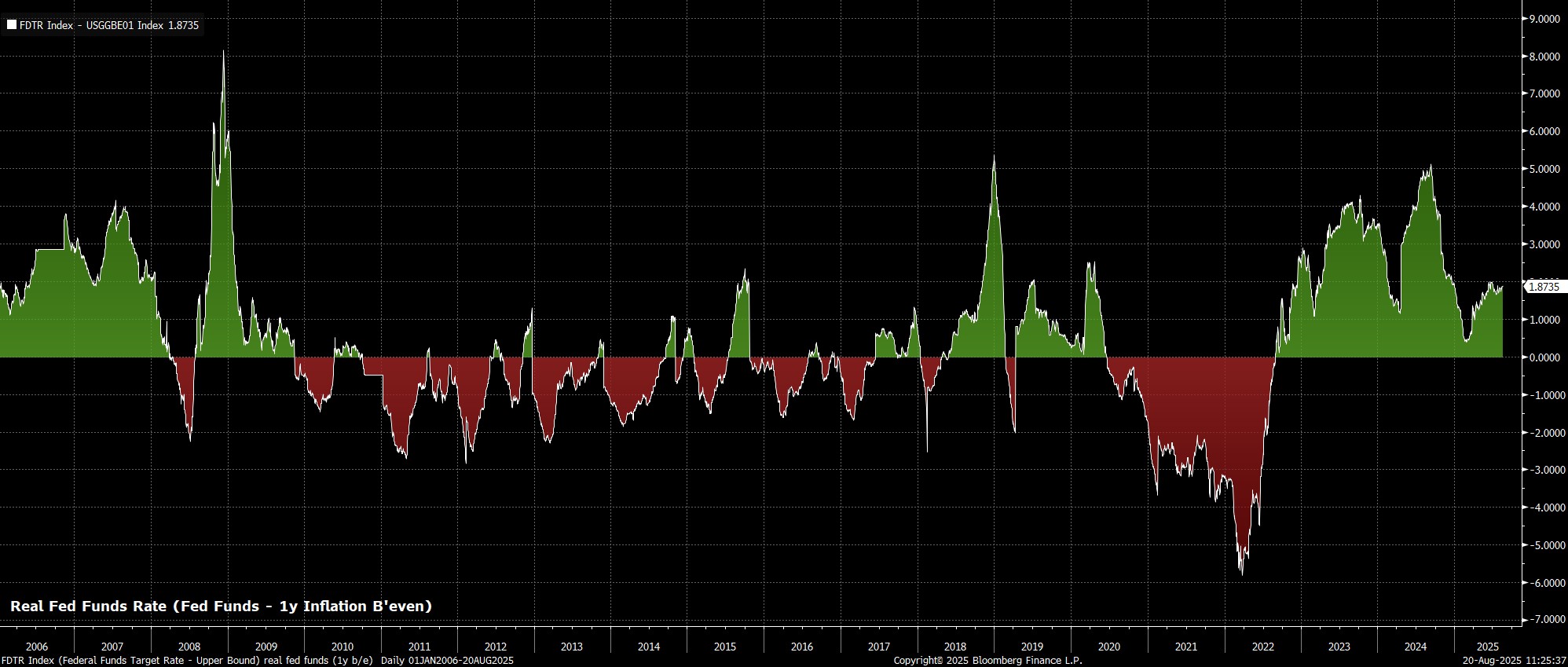

En primer lugar, la postura actual de la política monetaria no es realmente tan restrictiva. La tasa real de fondos federales —utilizando como deflactor preferido de Powell el “breakeven” de inflación a 1 año— se sitúa en menos del 2%, muy lejos de los niveles cercanos al 5% que se observaron a finales del año pasado.

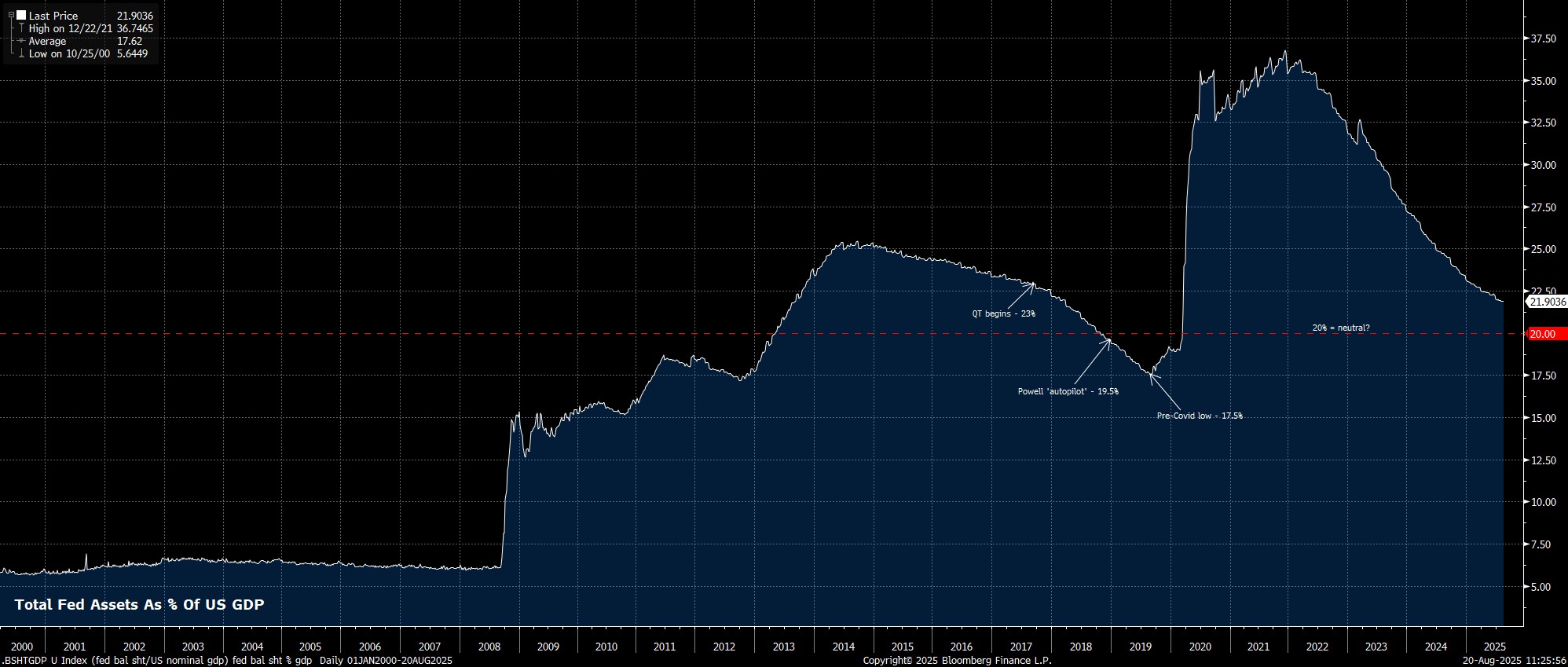

En segundo lugar, la política de balance tampoco es especialmente restrictiva. El volumen total de activos de la Fed se sitúa actualmente en algo menos del 22% del PIB, cómodamente por encima de la zona del 20% por debajo de la cual consideraría que la situación es “restrictiva”, y muy por encima de los mínimos que alcanzó el balance en relación con el tamaño de la economía antes de la pandemia.

A continuación, veamos qué tan lejos está la Fed de los objetivos de su doble mandato: precios estables y pleno empleo. Para simplificar, interpretaremos estos objetivos como una inflación del 2% y una tasa de desempleo inferior al 4,5%, un buen indicador de “pleno empleo”.

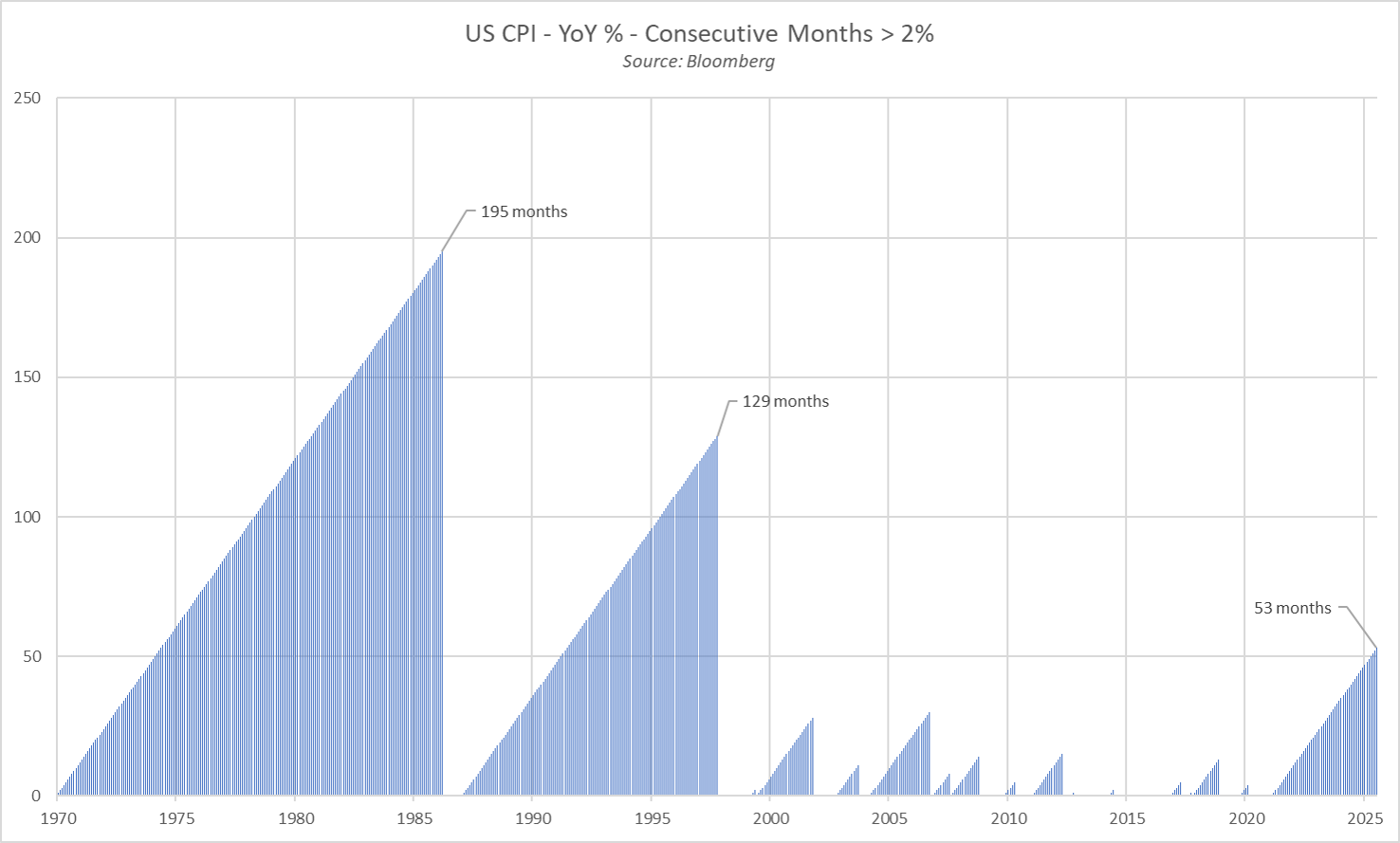

En cuanto a la inflación, el IPC general se mantiene por encima del objetivo del 2%, como ha ocurrido durante los últimos 53 meses consecutivos, marcando así el tercer período más largo de este tipo en los últimos cincuenta años. La última vez que el IPC general estuvo por debajo del 2% de la Fed fue en febrero de 2021, en un contexto mundial muy distinto al actual.

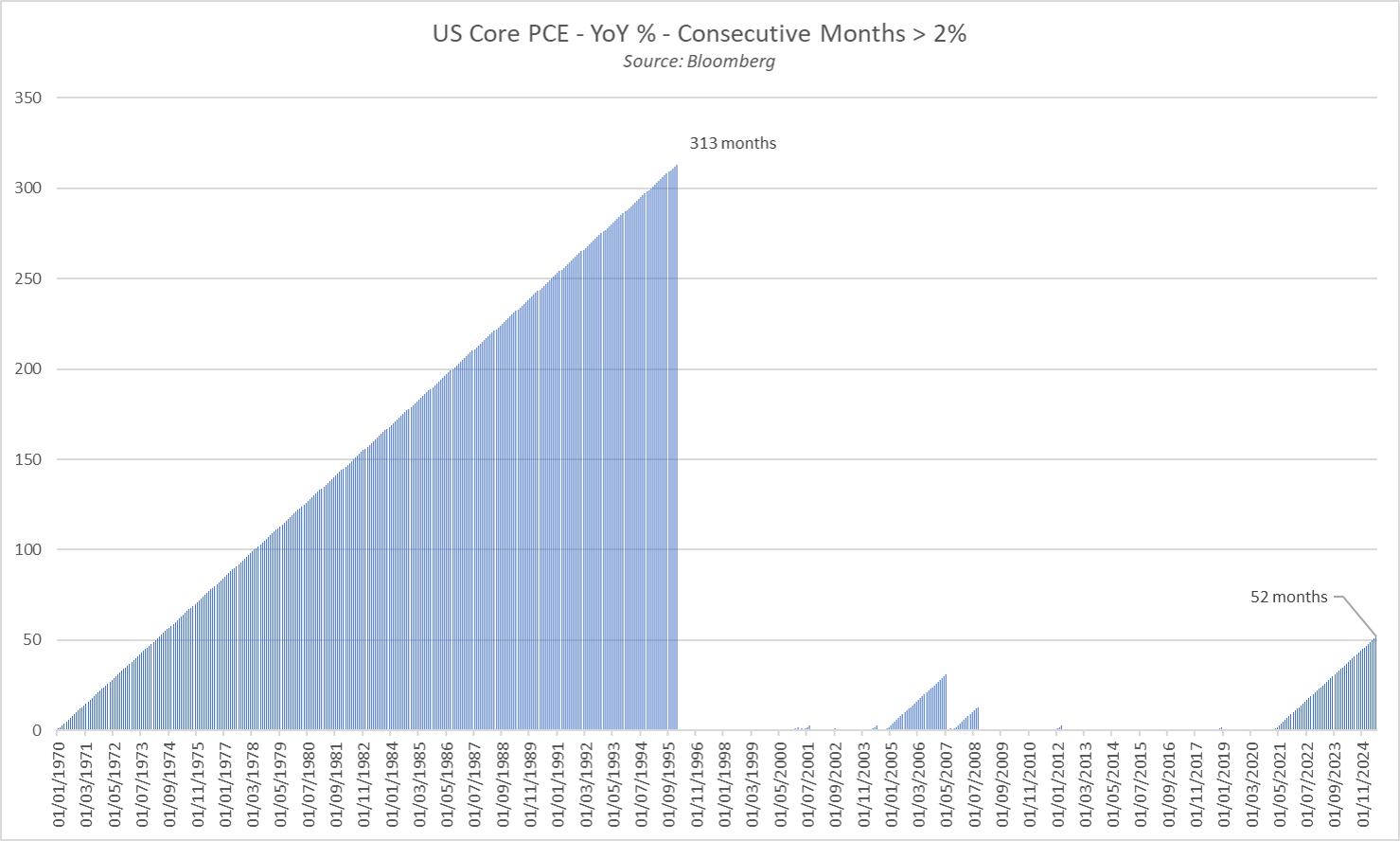

Si utilizamos la medida preferida de la Fed para evaluar las presiones de precios, el deflactor subyacente del PCE, el panorama es aún menos alentador: el índice ha permanecido por encima del objetivo del 2% durante 52 meses consecutivos, antes del informe de julio que se publicará a fin de mes, lo que supone el segundo período más largo desde principios de los años 70.

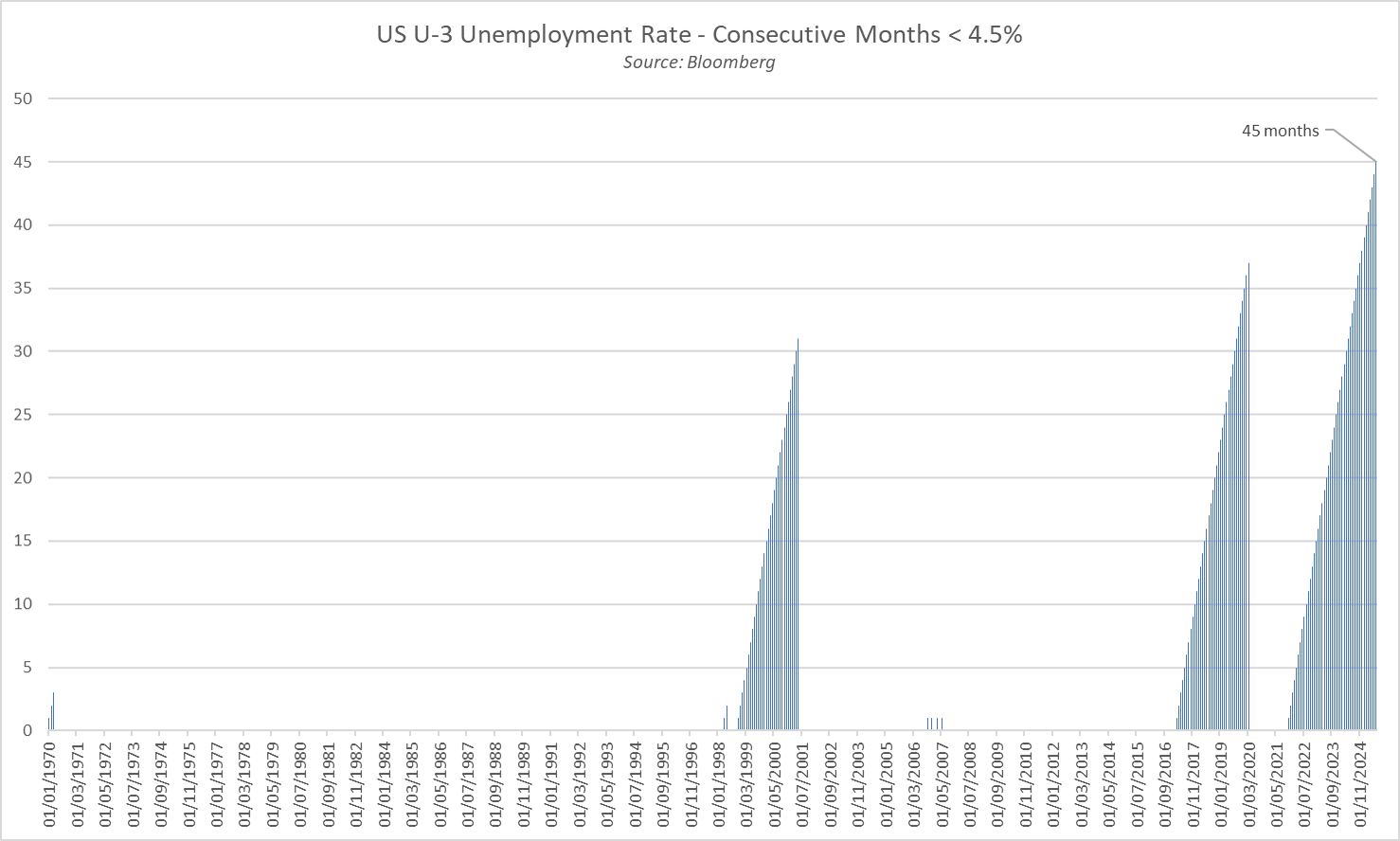

Pasando al mercado laboral, aunque el ritmo de crecimiento de las nóminas no agrícolas se ha desacelerado, el ritmo de equilibrio también se ha reducido de forma considerable, principalmente debido a que la fuerza laboral se ha expandido a un ritmo mucho más lento, como consecuencia de los efectos de un mayor control en la inmigración. Mientras tanto, la tasa de desempleo ha estado por encima del mencionado umbral del 4,5% –un indicador bastante sólido de pleno empleo– durante 45 meses consecutivos, la racha más larga al menos desde 1970.

Teniendo todo esto en cuenta, sostendría que los datos recientes refuerzan claramente la visión de la mayoría de los miembros del FOMC: que el objetivo de inflación dentro del doble mandato sigue estando más lejos de alcanzarse que la parte correspondiente al empleo. También argumentaría que, dadas las numerosas presiones alcistas sobre los precios que persisten en las perspectivas, probablemente la parte del mandato relativa a la inflación tarde más en alcanzar el objetivo de la Fed que la parte del empleo, que ya se encuentra en niveles deseados.

Todo ello contribuye a reforzar el enfoque de “esperar y ver” que se ha convertido en el sello distintivo de la política monetaria este año. Como ha señalado en numerosas ocasiones el presidente Powell, la economía estadounidense sigue estando en una “buena posición”, lo que permite al FOMC mantener su postura de política “bien posicionada” actual, evaluando los nuevos datos antes de, eventualmente, retomar el camino hacia un nivel más neutral de la tasa de fondos federales.

Espero que este sea el mensaje que Powell reforzará en su discurso principal en el Simposio de Jackson Hole este viernes, lo que probablemente decepcionará a numerosos miembros del mercado de perfil más dovish, que han elevado las probabilidades de un recorte en septiembre hasta un 85%. Mi escenario base sigue siendo que la Fed recorte solo una vez este año, en diciembre.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.