- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Plata bajo presión: corrección abrupta tras el rally y un nuevo equilibrio aún en construcción

Resumen

- La corrección del precio de la plata refleja liquidaciones forzadas tras un rally altamente especulativo, más que un deterioro de fundamentos.

- El fortalecimiento del dólar, ligado a riesgos de política monetaria en EE. UU., amplificó el ajuste.

- China emerge como factor estabilizador, mientras el mercado busca un nuevo equilibrio con volatilidad elevada.

Quiebre de una dinámica especulativa en la plata

El comportamiento reciente de la plata responde a una combinación de factores más que a un catalizador macroeconómico puntual. El mercado continúa asimilando el quiebre abrupto de una dinámica altamente especulativa que se venía gestando desde fines de 2025, cuando el metal comenzó a comportarse como una versión de “alto beta” frente al oro.

Durante ese período, la relación entre plata y oro se vio amplificada por temores asociados a la sostenibilidad fiscal de Estados Unidos, cuestionamientos sobre la independencia de la Reserva Federal y un entorno geopolítico cada vez más fragmentado. Tras el fuerte rally de enero, el precio de la onza de plata se había alejado de forma significativa de sus fundamentos tradicionales, impulsado principalmente por flujos de momentum y una elevada participación de inversionistas retail.

Reevaluación del riesgo monetario en EE. UU. y fortalecimiento del dólar

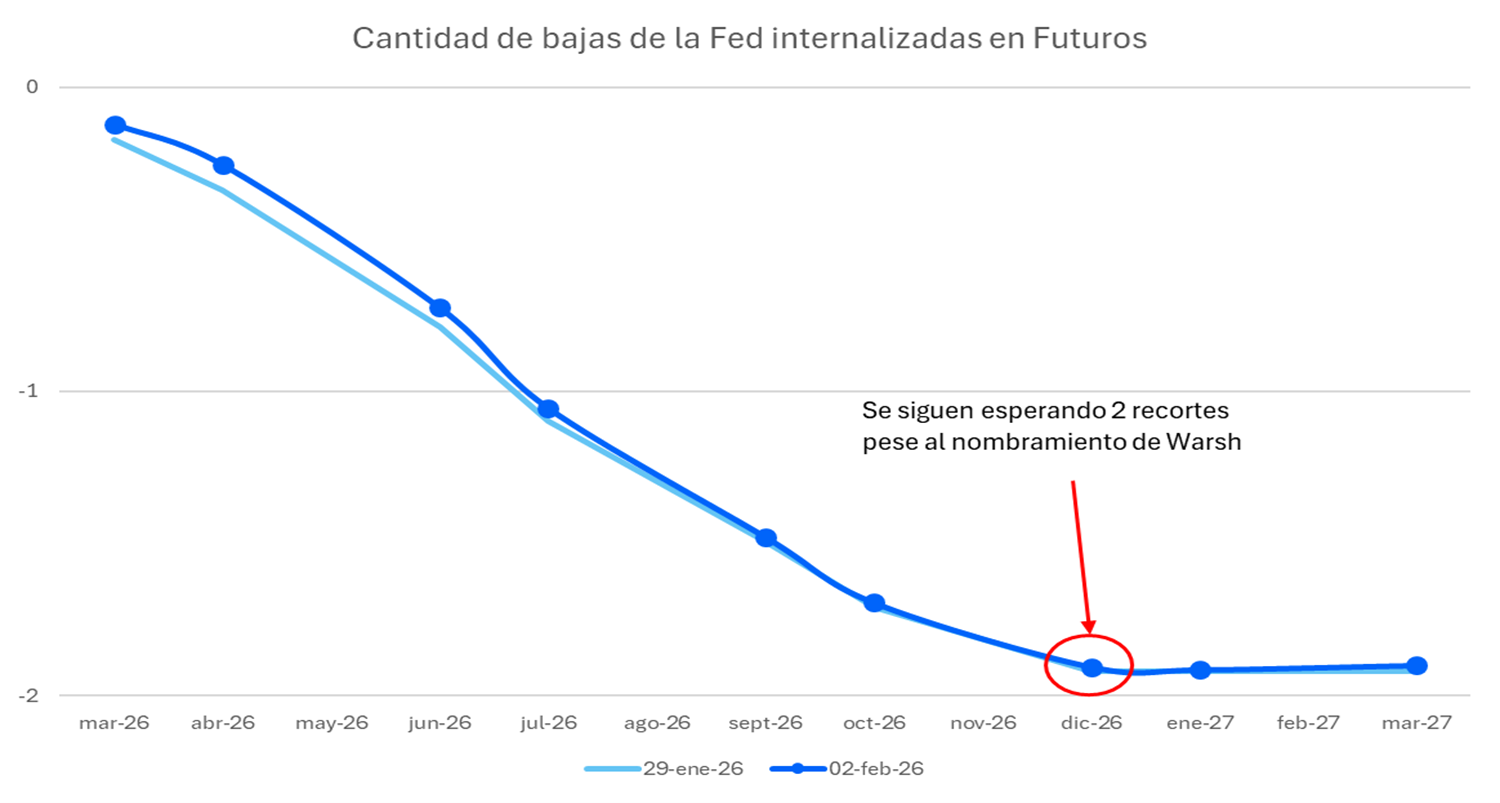

El punto de inflexión no estuvo asociado a cambios en la inflación ni en la demanda industrial, sino a una reevaluación súbita del riesgo de política monetaria e institucional en EE. UU., gatillada por las noticias en torno a la nominación de Kevin Warsh como próximo presidente de la Reserva Federal.

Si bien las probabilidades implícitas de recortes de tasas por parte de la Fed no variaron de forma significativa, el mercado reaccionó ajustando expectativas de riesgo. Este cambio se reflejó en los futuros de tasas, fortaleciendo al dólar y presionando a los metales preciosos, incluida la plata.

La reacción fue particularmente intensa en la plata debido a su menor profundidad de mercado y a la elevada concentración de posiciones apalancadas. Las ventas forzadas y los llamados a margen amplificaron el movimiento, derivando en una liquidación desordenada del precio spot de la plata.

China como factor estabilizador del mercado de la plata

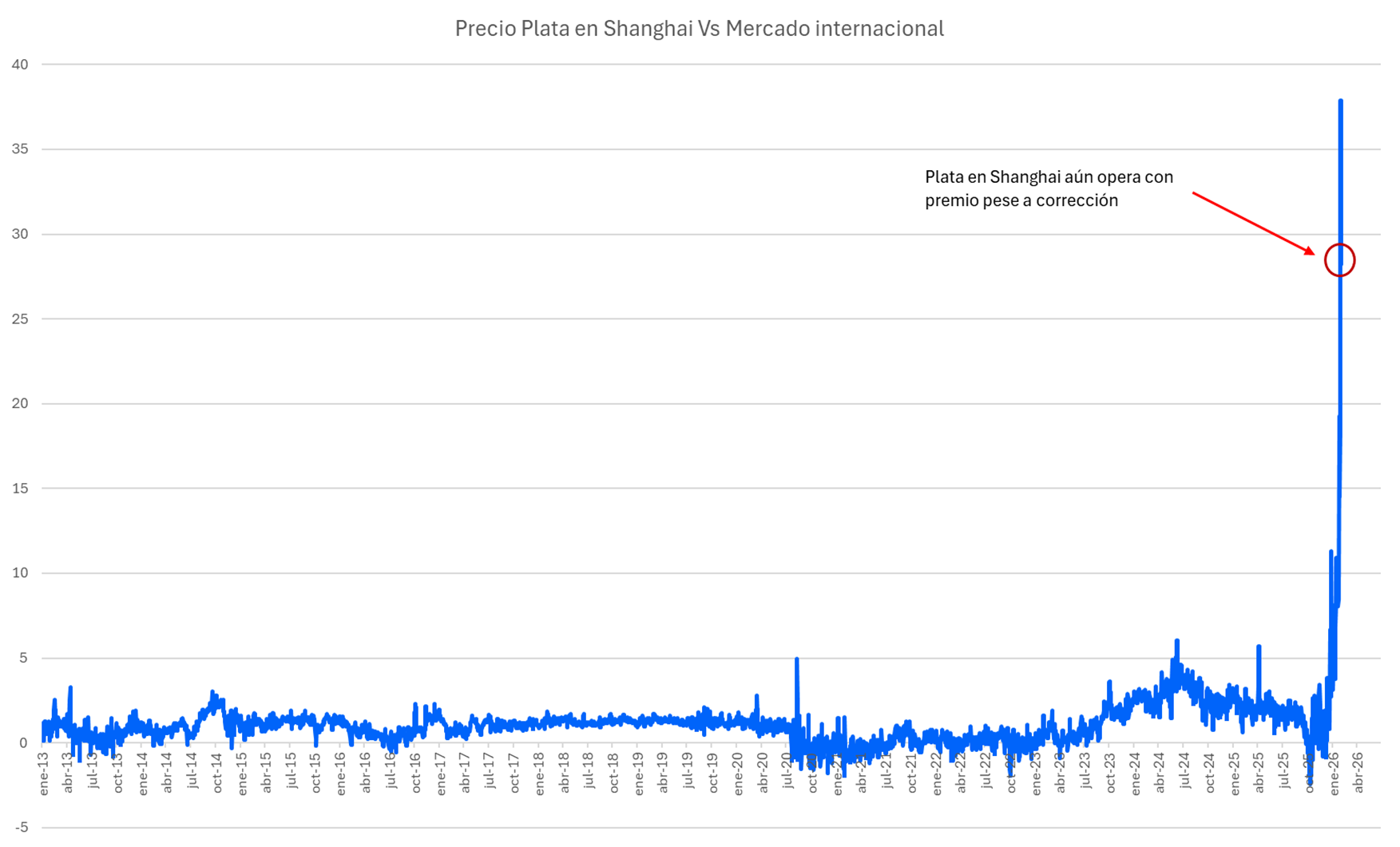

En este contexto, China emerge como el principal factor de estabilización. Si bien los flujos especulativos provenientes de inversionistas chinos fueron relevantes durante la fase más extrema del rally, los indicadores de demanda doméstica y física han mostrado mayor resiliencia tras la corrección.

En particular, los precios de la plata en Shanghái continúan transándose con una prima relevante frente al mercado internacional, lo que sugiere que la demanda subyacente —especialmente industrial— se mantiene firme, aun cuando el exceso especulativo ha disminuido.

Esta divergencia ayuda a explicar por qué el mercado asiático había mostrado una fortaleza relativa mayor y por qué el foco vuelve a situarse en China como posible ancla para el mercado global de la plata.

Volatilidad estructural y rol de la sesión asiática

Hacia adelante, es probable que la volatilidad permanezca estructuralmente elevada. Si bien parte del apalancamiento se ha corregido, la confianza de los inversionistas más tácticos quedó dañada. Al mismo tiempo, los fundamentos de mediano plazo —demanda china, transición energética y dudas persistentes sobre los anclajes del sistema monetario— continúan vigentes.

En este escenario, la sesión asiática ha adquirido mayor relevancia en la formación de precios, reflejando el peso creciente de China como fuente de demanda y como estabilizador potencial en fases de estrés.

Ruptura de tendencia en XAGUSD y niveles críticos

Desde una perspectiva técnica, la plata ha experimentado una reversión significativa, cayendo cerca de un 30 % desde su máximo reciente en torno a los 110 dólares hasta los 78,48 dólares, con una baja diaria cercana al 7,7 %. La tendencia alcista exponencial se ha roto de forma decisiva, con el precio atravesando promedios móviles clave como la EMA de 10 días (96,42) y la EMA de 21 días (91,76), confirmando un cambio en el impulso de corto plazo.

Actualmente, el mercado se encuentra probando la SMA de 50 días en torno a los 75,10 dólares, nivel que actúa como soporte crítico para el precio de la onza de plata.

Momentum y escenarios técnicos de corto plazo

Los indicadores de momentum también se han normalizado. El RSI ha caído a 42,46, reflejando una pérdida clara de fuerza alcista, aunque dejando abierta la posibilidad de un rebote técnico de corto plazo. Si se respetan los niveles cercanos a los 75 dólares, no es descartable un rebote hacia la zona de 81–87 dólares, donde probablemente emerja una resistencia relevante.

Por el contrario, una ruptura clara por debajo de los 75 dólares podría acelerar el ajuste hacia los 67 dólares o incluso los 61 dólares, alineándose con soportes de más largo plazo.

Perspectiva actual de la plata

El movimiento reciente del precio de la plata refleja menos un cambio en los datos coyunturales y más un proceso de transición desde un activo dominado por la especulación hacia un nuevo punto de equilibrio respaldado por fundamentos. En este entorno, la interacción entre política monetaria en EE. UU., fortaleza del dólar, flujos financieros y demanda china seguirá siendo clave para definir la trayectoria del mercado en las próximas semanas.

Related articles

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.