- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Petroleo WTI: tensión en Ormuz e inventarios ajustados presionan al alza

Resumen

- El WTI spot cotiza cerca de 98.3 USD tras defender el soporte de 93.7 USD, con sesgo alcista moderado mientras persistan las tensiones en Medio Oriente y el Estrecho de Ormuz permanezca comprometido.

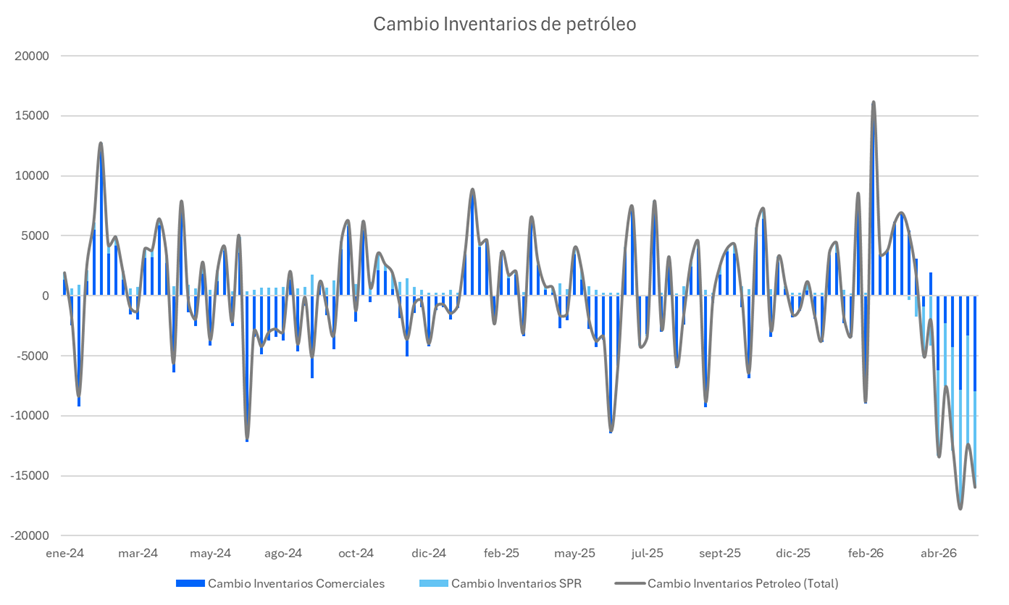

- La EIA reportó una caída de 8 millones de barriles en los inventarios de petróleo comercial, reduciendo el margen de absorción ante eventuales interrupciones de oferta, mientras OPEP+ enfrenta dudas sobre su capacidad real de entrega.

- La política monetaria de la Fed y el comportamiento del dólar actúan como variables de contrapeso: un dólar más fuerte limita parte del impulso alcista sobre el precio del petróleo WTI al encarecer el crudo para los importadores internacionales.

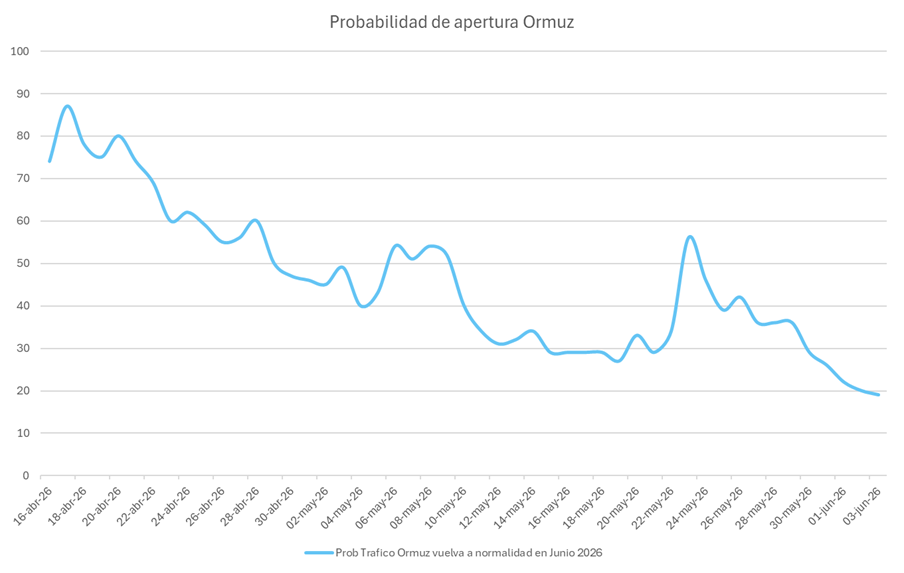

¿Por qué Ormuz concentra hoy el riesgo del mercado petrolero?

El mercado petrolero ha desplazado su foco desde los fundamentos tradicionales de demanda hacia una dinámica centrada en la disponibilidad física de barriles. Los recientes intercambios militares entre EE.UU. e Irán han erosionado la confianza en una resolución diplomática próxima, reactivando las preocupaciones sobre la continuidad de los flujos energéticos a través del Estrecho de Ormuz, corredor por el que transita una fracción significativa del suministro global de crudo. Lo relevante no es el movimiento diario del precio del petróleo WTI, sino que la incertidumbre sobre la duración del conflicto está obligando a los participantes del mercado a reevaluar la oferta futura disponible en un entorno donde la capacidad de respuesta inmediata luce limitada.

OPEP+ anuncia más producción, pero el mercado mira la entrega real

La capacidad del sistema para compensar una eventual escasez enfrenta cuestionamientos crecientes. Aunque OPEP+ sostiene una estrategia de incremento gradual de producción, diversos reportes apuntan a que la oferta física efectiva podría quedar por debajo de los objetivos anunciados. Las restricciones logísticas, la menor capacidad ociosa y las dificultades operativas en algunos productores explican por qué los compromisos formales de cuotas no se traducen necesariamente en barriles adicionales disponibles en el mercado. Esta brecha entre anuncio y entrega real es la razón por la que el WTI spot ha mantenido una prima de riesgo persistente incluso durante las semanas en que existía cierto optimismo respecto a una desescalada del conflicto.

Desde una perspectiva macroeconómica, el encarecimiento del precio del petróleo WTI vuelve a posicionarse como uno de los principales riesgos para el proceso de desinflación global. Su impacto se extiende más allá del IPC energético: afecta los costos de transporte, logística y producción industrial, y distintas estimaciones apuntan a que el shock podría reaviar presiones inflacionarias durante la segunda mitad del año, especialmente en economías importadoras netas de energía. Este escenario complica la tarea de la Fed y de otros bancos centrales que durante 2024 y 2025 habían comenzado a transitar hacia posturas monetarias más flexibles. La política monetaria de la Fed permanece en pausa prudente, mientras que en otras regiones el equilibrio entre contener la inflación y evitar una desaceleración excesiva se vuelve más difícil de sostener.

El dólar añade una dimensión adicional al análisis. La búsqueda de refugio y la divergencia de crecimiento entre regiones han fortalecido al billete verde, lo que actúa como un freno parcial sobre la demanda global de crudo al encarecer el petróleo WTI spot para los importadores internacionales. Para Europa y gran parte de Asia, la combinación de mayores costos energéticos y crecimiento moderado constituye un desafío especialmente relevante de cara al segundo semestre.

Niveles técnicos: el WTI necesita superar 100–102.2 USD para activar el alza

El WTI muestra una fase de consolidación tras el fuerte impulso alcista registrado entre marzo y abril. Con el precio cotizando cerca de 98.3 USD, el activo intenta recuperar momentum luego de haber defendido con éxito el soporte clave de 93.7 USD. Mientras se mantenga por encima de este nivel, el escenario favorece una recuperación gradual hacia las resistencias de 100.1 USD y 102.2 USD, cuya ruptura podría abrir el camino hacia 108 USD y, en extensión, hacia 112.8 USD. Por el lado bajista, un rechazo en la zona de resistencia actual podría derivar en una corrección hacia 93.7 USD e incluso 88 USD. El RSI 14 se ubica en zona neutral y el bajo ADX confirma que el mercado aún no ha definido una tendencia clara, operando en rango con sesgo ligeramente alcista.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.