- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Petróleo WTI: Ormuz reaviva la prima geopolítica

.png?height=93&quality=100)

Resumen

- El petróleo WTI se recupera principalmente por una nueva prima geopolítica y de riesgo logístico, no por una mejora real de la demanda mundial, tras el anuncio de Trump de restablecer el bloqueo a buques iraníes y cobrar un 20% del valor de las cargas que crucen Ormuz.

- La oferta global se recuperó con fuerza en junio y OPEP+ mantiene un sesgo expansivo, pero la demanda débil y la posible contracción del consumo en 2026 limitan una escalada sostenida del crudo.

- El nivel técnico decisivo está en US$75,80: un cierre diario por encima habilita objetivos en US$80,08 y US$83,05, mientras que perder US$72,67 sería señal de salida preventiva..

¿Qué tan vulnerable está el mercado ante Ormuz?

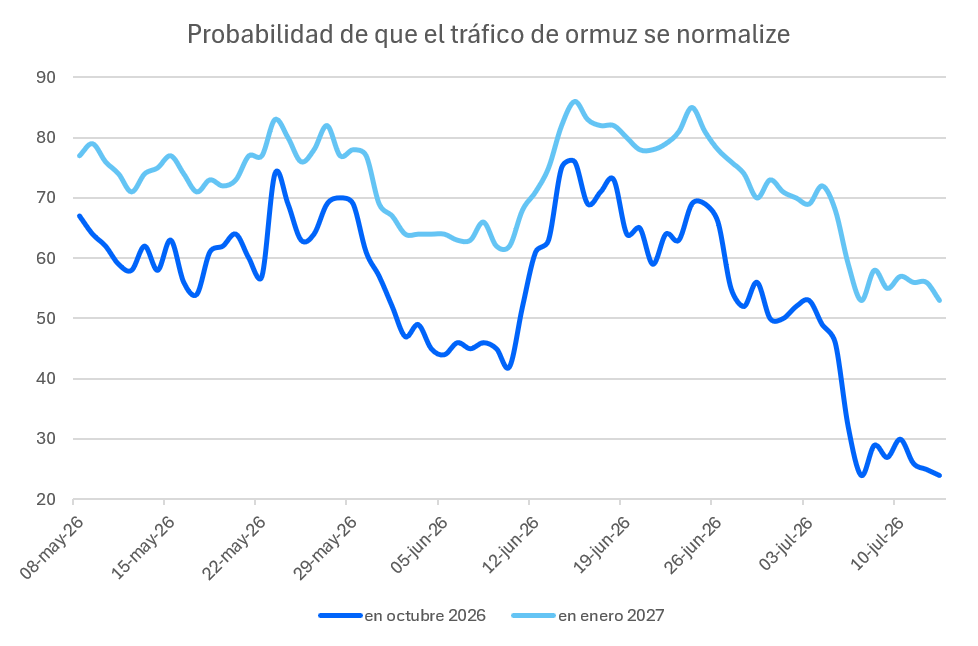

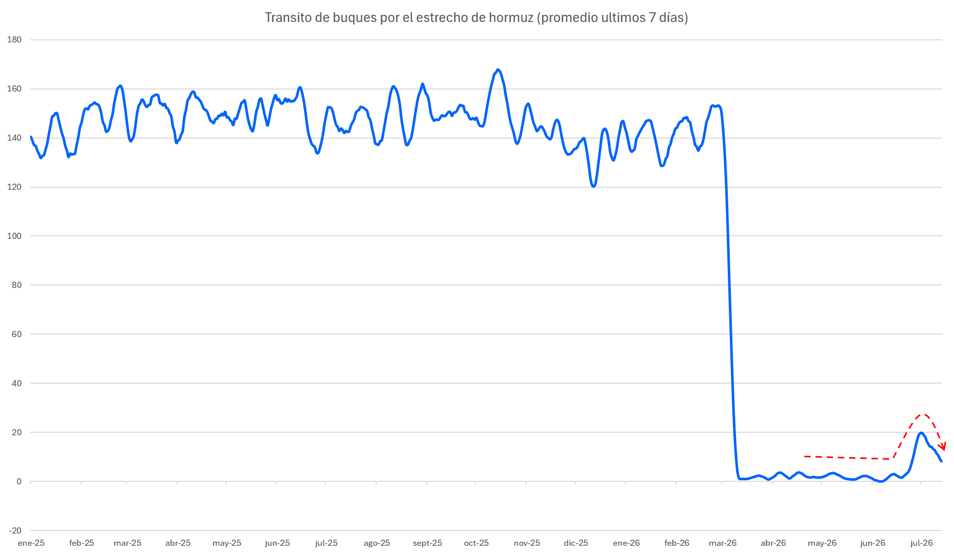

El repunte del petróleo WTI responde a la incorporación de una nueva prima geopolítica más que a un cambio en las perspectivas de demanda. El catalizador inmediato fue el anuncio del presidente Donald Trump sobre restablecer el bloqueo a buques iraníes y buscar una compensación equivalente al 20% del valor de las cargas que transiten por el Estrecho de Ormuz, después de que Washington y Teherán intercambiaran nuevos ataques durante el fin de semana, deteriorando la tregua que había permitido una recuperación parcial del tráfico y de la producción del Golfo durante junio.

El tránsito visible por Ormuz volvió a caer, y aunque el estrecho no está completamente cerrado, varias embarcaciones navegan con sus sistemas de localización desactivados, lo que impide precisar cuánto crudo llega realmente al mercado y obliga a los precios a incorporar una prima por incertidumbre física.

OPEP+ y la demanda débil limitan la escalada del crudo

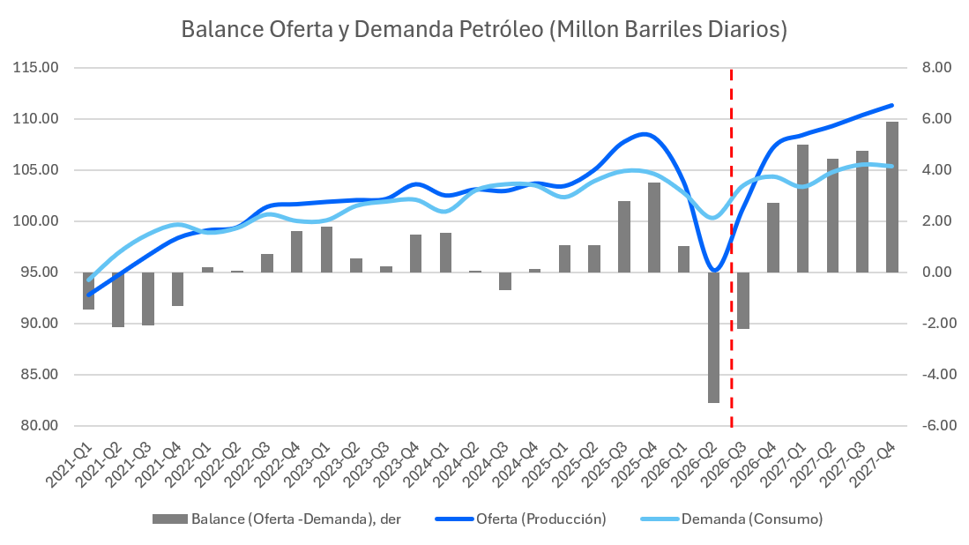

La reacción actual del petróleo WTI debe leerse frente a un balance que ofrece contrapesos importantes. La reapertura parcial de Ormuz permitió que la oferta mundial se recuperara con fuerza en junio: la AIE estima un aumento del suministro global de 4,1 millones de barriles diarios durante el mes, aunque todavía por debajo de los niveles previos a la guerra. A esa recuperación se suma un sesgo más expansivo de los productores: OPEP+ aprobó un nuevo incremento de sus objetivos para agosto, mientras Arabia Saudita redujo agresivamente sus precios oficiales para clientes asiáticos, señal de mayor competencia por compradores.

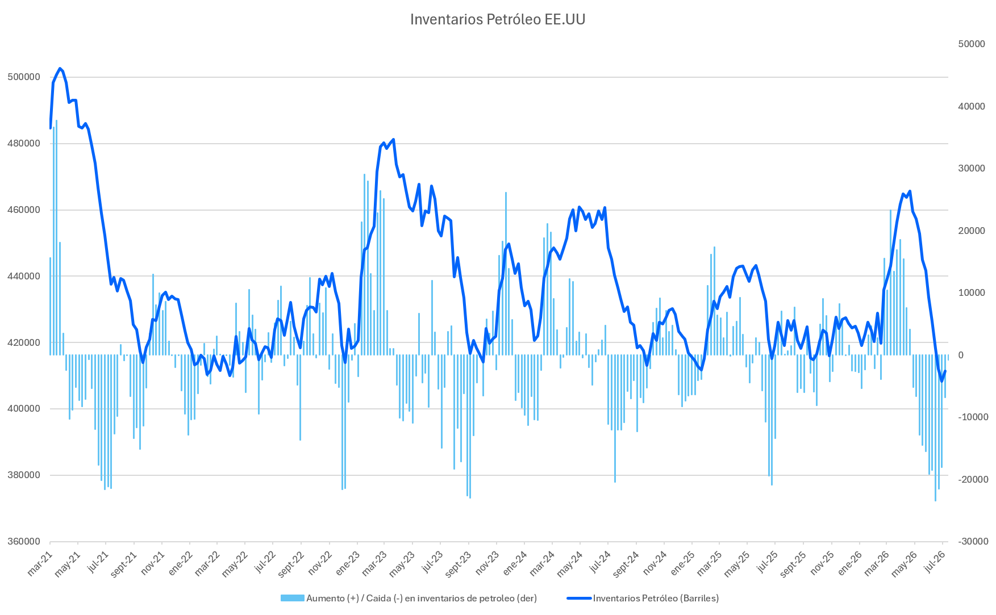

La demanda constituye el principal factor de moderación estructural: la AIE proyecta una contracción del consumo mundial durante 2026, reflejando los precios energéticos elevados, el menor crecimiento económico y una destrucción de demanda visible en Asia. En Estados Unidos, los inventarios de crudo aumentaron en el último informe semanal, pero siguen por debajo de su promedio estacional de cinco años, mientras las reservas de gasolina descendieron y los inventarios de destilados cayeron de forma significativa, dejando a los mercados de productos refinados especialmente sensibles a cualquier interrupción.

Estanflación y niveles técnicos definen el próximo movimiento

El aumento de los costos de seguros, transporte y combustibles puede trasladarse a la logística, los fertilizantes, los productos químicos y otros bienes manufacturados, deteriorando los términos de intercambio de las economías importadoras de energía y comprimiendo márgenes empresariales. Para los bancos centrales, el desafío es particularmente complejo: un alza persistente de la energía elevaría la inflación general y podría filtrarse hacia precios subyacentes, mientras el mismo shock reduce el crecimiento real, generando un entorno estanflacionario en el que las tasas de los bonos del Tesoro suben y los activos de riesgo retroceden simultáneamente.

El WTI probablemente seguirá operando con una prima geopolítica superior a la observada inmediatamente después del acuerdo de junio, aunque no necesariamente dentro de una tendencia alcista lineal. Una disminución verificable de las hostilidades, el restablecimiento del tránsito regular y el regreso de la oferta de barriles de OPEP+ podrían devolver protagonismo a la debilidad de la demanda y generar una corrección. Por el contrario, la aplicación efectiva del cargo estadounidense del 20%, nuevos ataques contra buques o infraestructura, o una reducción adicional de la cobertura marítima transformarían la actual prima de riesgo en una restricción física más persistente.

Las señales más relevantes ya no serán únicamente los comunicados políticos, sino los movimientos efectivos de petroleros, las cargas de exportación, las tasas de utilización de las refinerías, el costo de los seguros y la evolución de los inventarios.

Desde la perspectiva técnica, el petróleo WTI cotiza cerca de US$75,19, en una zona decisiva formada por la directriz bajista, la EMA de 21 días en US$75,38 y la resistencia horizontal de US$75,77. La recuperación sobre la EMA de 10 días en US$72,67 mejora el impulso de corto plazo, pero el precio permanece muy por debajo de la SMA de 50 días en US$87,21, por lo que la tendencia de fondo sigue siendo bajista. El RSI en 45,9 muestra recuperación desde niveles débiles pero aún necesita superar 50 para confirmar un cambio de momentum, mientras el ADX en 33,45 indica que la tendencia previa conserva fuerza pese a moderarse.

Una entrada alcista gana validez únicamente con cierre diario sobre US$75,80 y, preferiblemente, un retesteo exitoso de esa zona, con objetivos en US$80,08 y luego US$83,05; perder US$72,67 sería señal de salida preventiva. Por el lado bajista, un rechazo claro en la zona de US$75–76 podría habilitar ventas con objetivos en US$71,07 y US$66,82, invalidándose con una ruptura sostenida de US$75,80.

Ormuz mantiene al crudo en modo de espera táctico

Mientras exista una diferencia significativa entre la capacidad de producir petróleo y la de transportarlo con seguridad, Ormuz continuará dominando la formación de precios del petróleo WTI. En ese contexto, la incertidumbre geopolítica seguirá sosteniendo al crudo en el corto plazo, mientras la fragilidad de la demanda y la recuperación potencial de la oferta actuarán como el principal límite a una escalada más permanente.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.