- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Petróleo WTI cede terreno: Ormuz se normaliza, riesgos persisten

.png?height=93&quality=100)

Resumen

- El precio WTI cede posiciones tras la descompresión de la prima geopolítica derivada del acuerdo temporal EE.UU.-Irán y la reapertura gradual del Estrecho de Ormuz, con tanqueros retomando operaciones en la zona.

- Los inventarios de crudo en EE.UU. permanecen por debajo de sus promedios históricos y tanto la IEA como la EIA proyectan un déficit global de oferta para 2026, lo que actúa como soporte y modera el movimiento bajista.

- Técnicamente, el WTI cotiza cerca de 70,54 USD por debajo de sus medias de 10, 21 y 50 sesiones; el nivel crítico a monitorear es 66,82 USD, cuya ruptura abriría espacio hacia 62,16 USD.

¿Hasta dónde puede bajar el precio del petróleo sin fundamentos que lo empujen?

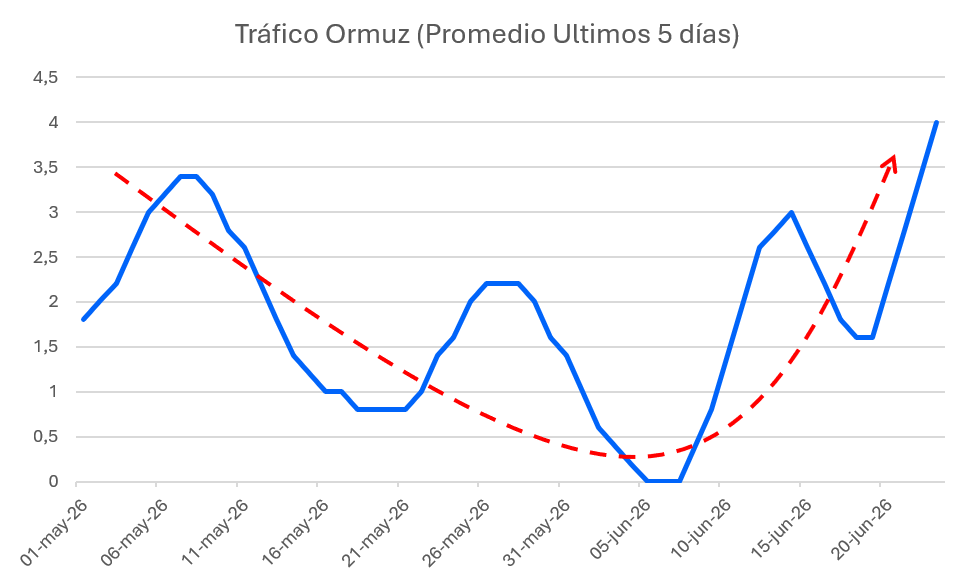

La dinámica reciente del petróleo WTI responde principalmente a una rápida descompresión de la prima de riesgo geopolítico acumulada durante el segundo trimestre. La implementación del acuerdo interino entre EE.UU. e Irán ha comenzado a traducirse en una reapertura parcial de canales comerciales para el crudo iraní y en una normalización gradual de los flujos energéticos a través del Estrecho de Ormuz. La evidencia de que un número creciente de tanqueros está retomando operaciones normales en la ruta marítima ha acelerado la reevaluación del riesgo por parte de los inversores institucionales.

No obstante, la caída de la prima geopolítica no equivale a una desaparición de los riesgos. El acuerdo vigente tiene duración limitada y persisten interrogantes sobre la gobernanza futura de la ruta marítima, los costos de tránsito y la viabilidad de alcanzar un tratado permanente. Tanto Irán como Omán han reconocido que las negociaciones sobre la administración del Estrecho apenas comienzan. A su vez, la recuperación de las exportaciones iraníes será probablemente más gradual de lo que inicialmente descontó el mercado: Teherán enfrenta el desafío de reconstruir relaciones comerciales y recuperar participación de mercado tras meses de disrupciones, aun cuando Washington haya flexibilizado temporalmente algunas restricciones.

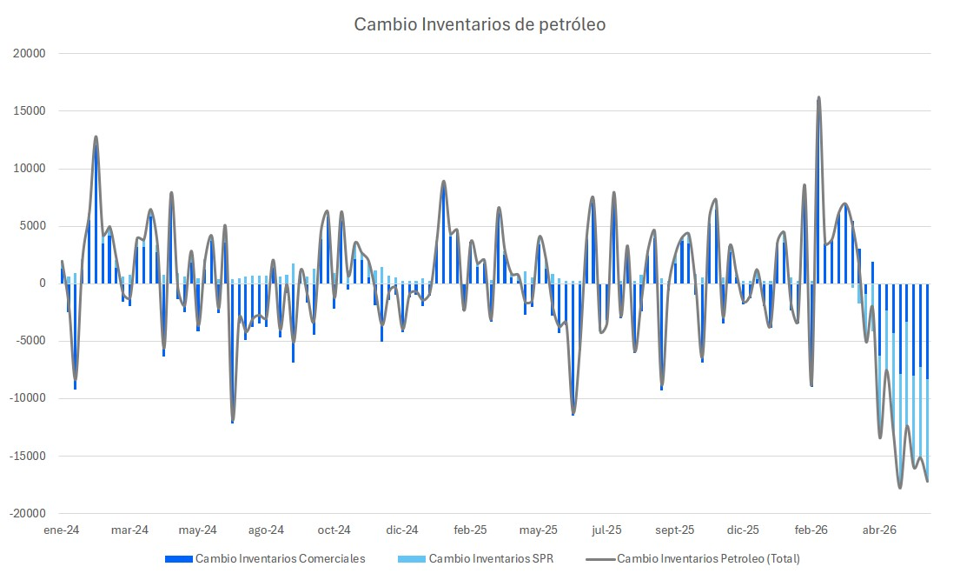

Esta incertidumbre residual, combinada con inventarios de crudo en EE.UU. que se mantienen por debajo de sus promedios históricos, ofrece soporte a los precios y limita la velocidad de ajuste a la baja. La crisis de oferta de los últimos meses dejó al mercado con escaso colchón de seguridad, y ese déficit estructural no desaparece con un acuerdo diplomático de corto plazo.

Déficit estructural de oferta: el límite bajista del precio WTI

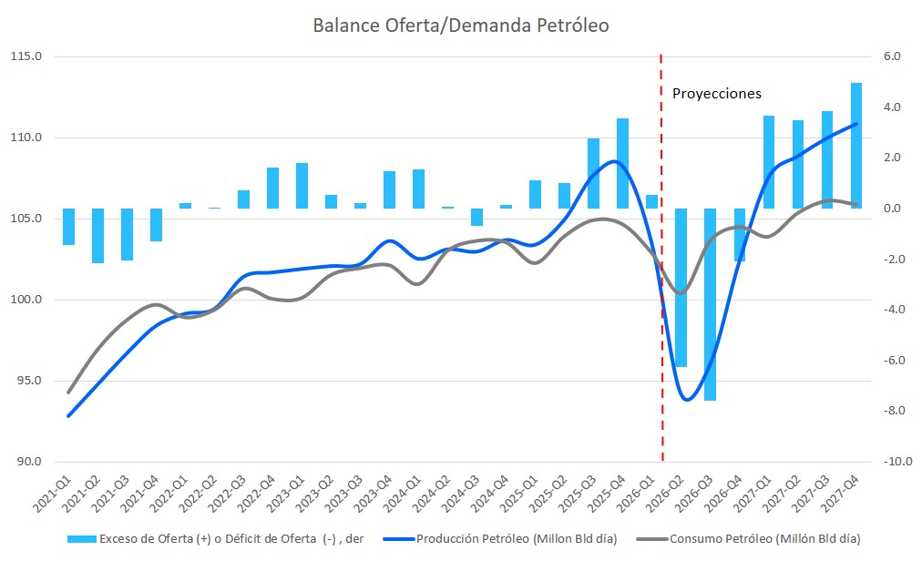

Más allá de la geopolítica, los fundamentos físicos del mercado petrolero continúan operando en territorio restrictivo. Las estimaciones de la Agencia Internacional de Energía (IEA) y la Agencia de Información Energética de EE.UU. (EIA) apuntan a un déficit global de oferta para 2026, incluso incorporando una recuperación parcial de los flujos desde Oriente Medio. La producción mundial sigue por debajo de los niveles previos al conflicto y la capacidad disponible dentro de la OPEP+ se ha reducido significativamente, exponiendo al sistema energético global a una mayor vulnerabilidad ante interrupciones inesperadas.

La implicancia macroeconómica es relevante: el precio del petróleo ha dejado de representar un riesgo sistémico inmediato para convertirse en una variable de monitoreo continuo. La menor probabilidad de una interrupción severa de los flujos energéticos reduce el riesgo de un shock inflacionario global y alivia parte de la presión sobre los países importadores netos de energía. Sin embargo, el mercado opera en un entorno de oferta restringida, capacidad excedentaria limitada y elevada incertidumbre geopolítica, condiciones que mantienen el riesgo de volatilidad considerablemente por encima del promedio histórico.

De cara al segundo semestre, la trayectoria del petróleo WTI dependerá de tres variables: la capacidad de EE.UU. e Irán para transformar el acuerdo temporal en un marco permanente que garantice la libre navegación por Ormuz; la velocidad con que los barriles iraníes retornen efectivamente al mercado internacional; y la evolución de la demanda global en un contexto de crecimiento moderado y condiciones financieras aún restrictivas. En el escenario base, la normalización gradual del tránsito marítimo debería continuar ejerciendo presión bajista sobre la prima geopolítica, pero los déficits estructurales de oferta y la fragilidad del equilibrio energético global sugieren que el mercado continuará incorporando una prima de riesgo residual significativa durante la segunda mitad de 2026.

El WTI técnico: bajista con sobreventa, pero sin señal de reversión

La estructura técnica del precio WTI es claramente bajista. Tras perder el soporte clave de 75,77 USD, el contrato cotiza cerca de 70,54 USD y por debajo de sus medias móviles de 10, 21 y 50 sesiones, confirmando presión vendedora dominante. El siguiente soporte relevante se ubica en 66,82 USD; una ruptura diaria por debajo de esa zona abriría espacio hacia 62,16 USD. En sentido contrario, una recuperación sostenida por encima de 75,77 USD sería la primera señal de alivio, aunque la reversión sólo ganaría credibilidad real por encima del rango 80,08–83,05 USD.

El RSI en zona de sobreventa introduce un riesgo de rebote técnico de corto plazo, pero el ADX cercano a 29 indica que la tendencia bajista conserva fuerza suficiente. Las posibilidades de operativa corta se concentran en rechazos hacia 75,77 USD, con salida parcial en 66,82 USD. El principal riesgo para los bajistas es un rebote brusco impulsado por sobreventa o por un escalada en las tensiones diplomáticas. La probabilidad en el escenario base favorece continuidad bajista o consolidación débil antes de cualquier recuperación significativa en el precio WTI.

El petróleo ya no es una crisis: pero tampoco tiene piso firme

El petróleo WTI transita una fase de ajuste ordenado en la que la prima geopolítica se descomprime gradualmente sin que los fundamentos físicos del mercado ofrezcan señales de recuperación inminente. Los déficits de oferta proyectados, la capacidad ociosa limitada dentro de la OPEP+ y la incertidumbre sobre la permanencia del acuerdo entre EE.UU. e Irán configuran un entorno donde el riesgo bajista domina, pero una corrección más profunda requeriría un deterioro adicional de los fundamentos o una resolución diplomática más definitiva que la que el mercado ha incorporado hasta ahora.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.