- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Petróleo WTI bajista: la destrucción de demanda reemplaza a Ormuz

Resumen

- El precio del petróleo WTI opera bajo presión bajista técnica y fundamental: el WTI rompió a la baja un triángulo simétrico de varios meses y cotiza por debajo de sus principales medias móviles, con el soporte clave en $88.03 siendo puesto a prueba actualmente.

- La destrucción de demanda global —liderada por la caída de importaciones de crudo de China y las revisiones a la baja de la EIA y la AIE para 2026— está compensando parcialmente el shock de oferta generado por el cierre del Estrecho de Ormuz.

- El escenario bajista se activa con un cierre diario por debajo de $88.03, con objetivos en $83.05 y $80.08–$75.77; el nivel de invalidación se ubica en una recuperación sostenida por encima de $94–$96.

¿Cuánto tiempo puede sostenerse la prima geopolítica del crudo?

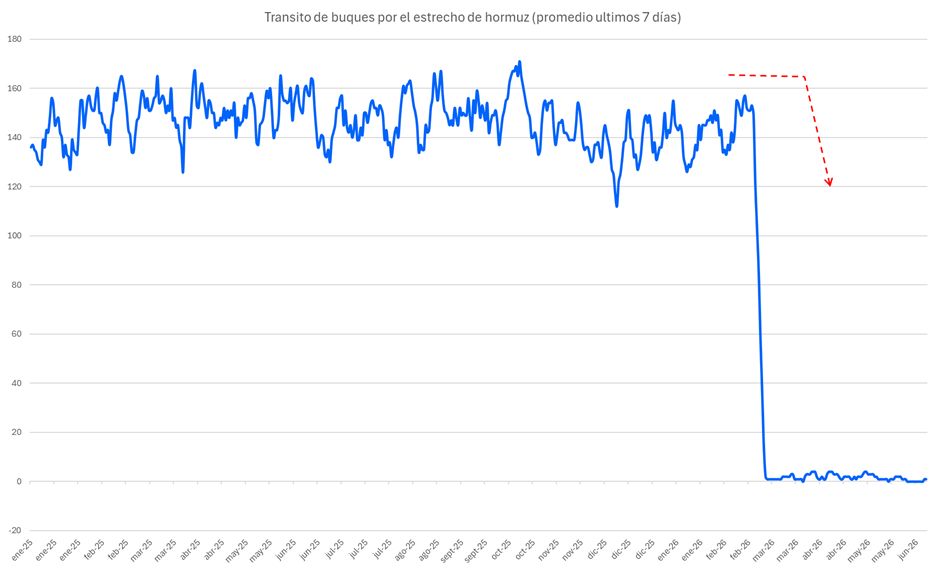

Durante meses, el precio del petróleo WTI estuvo anclado a una narrativa dominante: el cierre efectivo del Estrecho de Ormuz como el mayor shock de oferta energética de la historia moderna. En su punto más crítico, la interrupción afectó más de 10 millones de barriles diarios de producción de Oriente Medio, reduciendo drásticamente la disponibilidad global de crudo y empujando una prima de riesgo geopolítico significativa hacia el precio del barril.

Esa prima está siendo cuestionada. Las declaraciones de EE.UU., Israel e Irán apuntando a una posible desescalada del conflicto, sumadas a indicios de que algunos flujos de crudo comienzan a reanudarse mediante rutas alternativas y acuerdos bilaterales entre gobiernos, han reducido la urgencia del factor Ormuz en la ecuación de precios. El tránsito por el estrecho continúa lejos de la normalidad, pero la percepción de riesgo inmediato ha cedido.

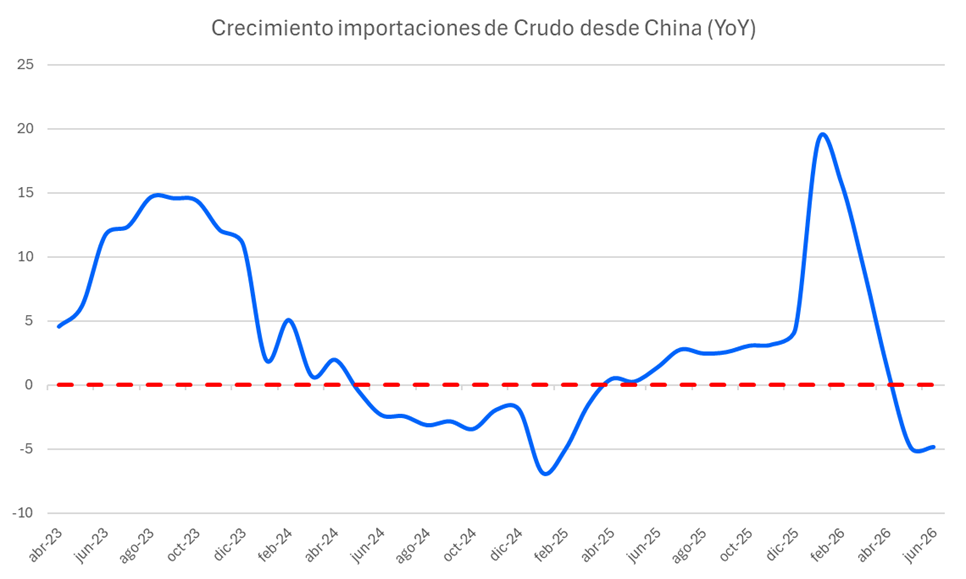

Lo que ocupa ese espacio narrativo no es tranquilidad, sino un riesgo de distinta naturaleza. La destrucción de demanda inducida por los elevados precios energéticos —especialmente visible en China, el mayor comprador mundial de crudo— ha comenzado a operar como contrapeso al shock de oferta. Las importaciones chinas registraron una fuerte caída interanual, reflejando menor demanda interna, utilización de inventarios acumulados y un ajuste de comportamiento frente al encarecimiento sostenido del barril. La magnitud del movimiento es relevante: China había sido hasta ahora uno de los principales amortiguadores de la pérdida de barriles provenientes de Oriente Medio.

La EIA y la AIE confirman: el ajuste ya no viene solo de la oferta

El deterioro de la demanda no se limita al gigante asiático. La Administración de Información Energética de Estados Unidos (EIA) estimó que el consumo mundial de petróleo estaría cayendo en más de un millón de barriles diarios, como consecuencia combinada de la menor disponibilidad de combustible, los precios elevados y las medidas gubernamentales de contención del consumo energético implementadas en distintas economías. Por su parte, la Agencia Internacional de Energía (AIE) revisó significativamente a la baja sus perspectivas de demanda para 2026, consolidando la lectura de que el mecanismo de ajuste del mercado ya no opera exclusivamente desde el lado de la oferta.

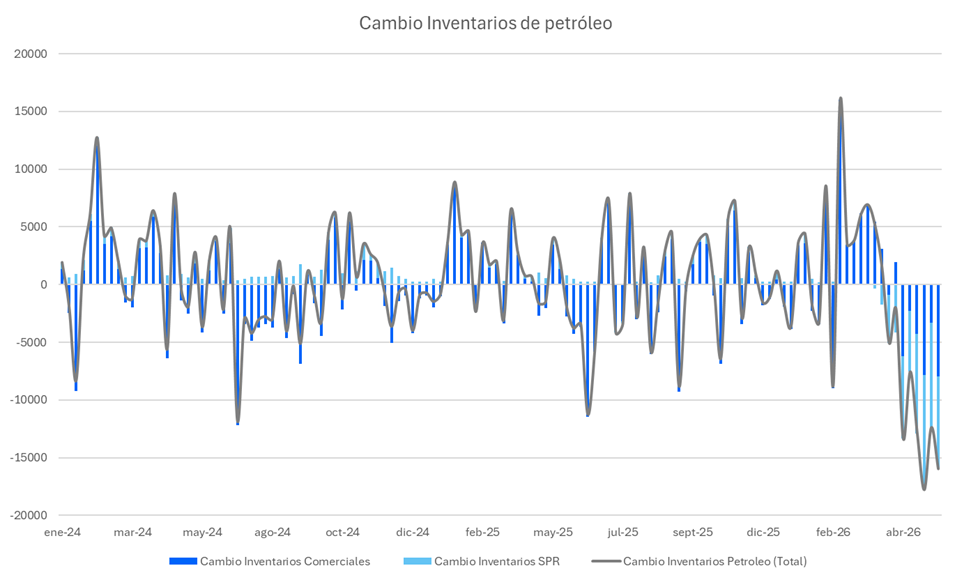

El cuadro fundamental es, en consecuencia, de fuerzas contrapuestas. La oferta continúa restringida, la capacidad ociosa global se ha reducido considerablemente y los inventarios de petróleo siguen disminuyendo a un ritmo acelerado, manteniéndose cerca de niveles históricamente bajos. Esta erosión de los colchones de seguridad implica que cualquier nueva interrupción en Oriente Medio podría generar movimientos abruptos en los precios. Al mismo tiempo, la producción fuera de la OPEP+ —encabezada por el shale norteamericano— muestra resiliencia: la EIA elevó nuevamente sus proyecciones de producción estadounidense para 2027, reforzando la función de EE.UU. como amortiguador frente a futuras tensiones de oferta.

La moderación reciente de los precios energéticos ofrece cierto alivio para las expectativas inflacionarias y reduce parte de la presión sobre los bancos centrales, que durante meses enfrentaron el riesgo de un nuevo shock inflacionario importado. Sin embargo, que este ajuste responda en parte a una desaceleración de la demanda mundial constituye una señal menos favorable para las perspectivas de crecimiento global. La combinación de menor dinamismo y presiones inflacionarias todavía presentes sigue representando un desafío para las autoridades monetarias, particularmente en economías importadoras de energía.

El WTI bajo $88: técnica bajista sin señales de reversión

Desde la perspectiva técnica, el precio del petróleo WTI confirma el sesgo macro con una estructura gráfica claramente bajista. El instrumento rompió a la baja un triángulo simétrico de varios meses y cotiza actualmente por debajo de la EMA de 10 días ($94.15), la EMA de 21 días ($96.26) y la SMA de 50 días ($99.14). Esta alineación de las medias móviles en configuración descendente indica que los vendedores mantienen el control del mercado, reforzada por múltiples intentos fallidos de recuperar la zona de resistencia entre $100 y $102.

El nivel crítico en esta coyuntura es el soporte en $88.03, actualmente siendo puesto a prueba. Un cierre diario por debajo de esta zona elevaría significativamente la probabilidad de una extensión bajista hacia $83.05, con potencial continuación hacia el área de $80.08–$75.77. Desde una perspectiva operativa, la ruptura confirmada por debajo de $88 habilitaría objetivos en $83 y $80, utilizando una recuperación por encima de $94 como nivel de invalidación. Para plantear posiciones largas, se requiere una recuperación sostenida sobre $94–$96, con objetivos alcistas en $100 y $102. El principal riesgo para el escenario bajista es una falsa ruptura, aunque las condiciones técnicas actuales no ofrecen señales de reversión inminente.

Prima geopolítica en retirada, destrucción de demanda en avance

El precio del petróleo WTI refleja un mercado en transición: la prima de riesgo geopolítico asociada al Estrecho de Ormuz cede espacio a la destrucción de demanda global como factor dominante, mientras los inventarios reducidos y la fragilidad de la infraestructura energética de Oriente Medio impiden descartar nuevos episodios de volatilidad al alza. La técnica y los fundamentos apuntan en la misma dirección: mientras el WTI no recupere de forma sostenida el rango $94–$96, la presión vendedora mantiene la ventaja.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.