- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Petróleo rompe soporte: Ormuz frena recuperación

Resumen

- El petróleo WTI rompe a la baja un triángulo de consolidación desde abril, perfora EMA 10, 21 y 50, y el RSI cae a 42, confirmando sesgo bajista con soporte inmediato en $93.7 y objetivo técnico principal en $88 USD.

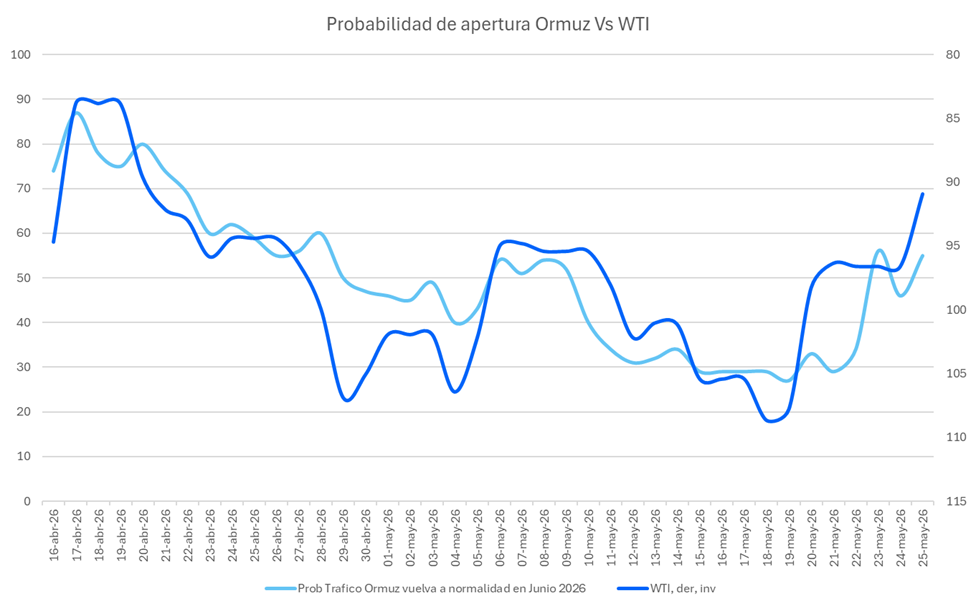

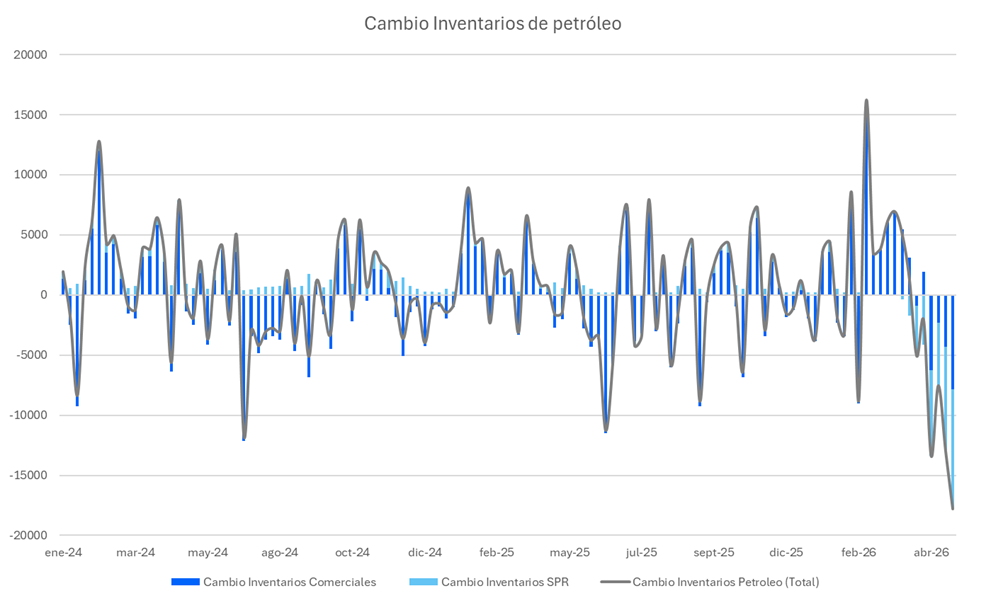

- El cierre efectivo del Estrecho de Ormuz eliminó una porción significativa de la oferta global: los inventarios registraron caídas históricas en marzo y abril, y múltiples agencias advierten que el mercado podría mantenerse deficitario hasta bien avanzado el segundo semestre de 2026.

- La variable crítica es la velocidad de normalización de los flujos del Golfo; incluso bajo un escenario de distensión diplomática, los daños logísticos e infraestructurales acumulados impiden una recuperación rápida de la oferta de crudo.

Ormuz cierra y el petróleo pierde su equilibrio de oferta

El movimiento reciente del precio del petróleo responde principalmente a una reevaluación profunda de la prima de riesgo asociada al conflicto en Medio Oriente. Las señales de que EE.UU. e Irán podrían estar aproximándose a un acuerdo parcial que permita una reapertura gradual del Estrecho de Ormuz generaron una reacción inmediata en el mercado, que comenzó a descontar parte del diferencial de guerra incorporado en las últimas semanas. Sin embargo, el alivio ha sido acotado: la falta de claridad sobre los términos concretos del acuerdo y el reconocimiento de que incluso un avance diplomático no normalizaría rápidamente las cadenas de suministro mantienen al mercado en una posición de alta sensibilidad a cualquier novedad geopolítica.

Esta dualidad entre optimismo táctico y fragilidad estructural se expresa con claridad en los flujos físicos. La salida de una embarcación con crudo iraquí del Golfo Pérsico rumbo a China reforzó la percepción de que ciertos flujos energéticos podrían comenzar a reactivarse, pero múltiples análisis advierten que la caída reciente del petróleo podría estar siendo excesiva dado que el panorama entre Washington y Teherán sigue siendo extremadamente volátil y vulnerable a nuevas interrupciones.

Irán ha registrado caídas consecutivas de producción, mientras Irak —uno de los mayores productores de la OPEP antes del conflicto— continúa operando muy por debajo de su capacidad histórica debido a restricciones logísticas y daños operacionales acumulados. Aunque algunos miembros de la OPEP+ han planteado incrementos graduales de cuotas para los próximos meses, gran parte de esa capacidad adicional sigue siendo más teórica que efectiva mientras persistan las restricciones de tránsito y los elevados costos de transporte y seguros marítimos. En paralelo, el crecimiento marginal del shale oil estadounidense —que se mantiene cerca de máximos históricos— continúa siendo insuficiente para compensar completamente las pérdidas de suministro derivadas de la región del Golfo.

¿Puede la demanda frenar la caída del crudo?

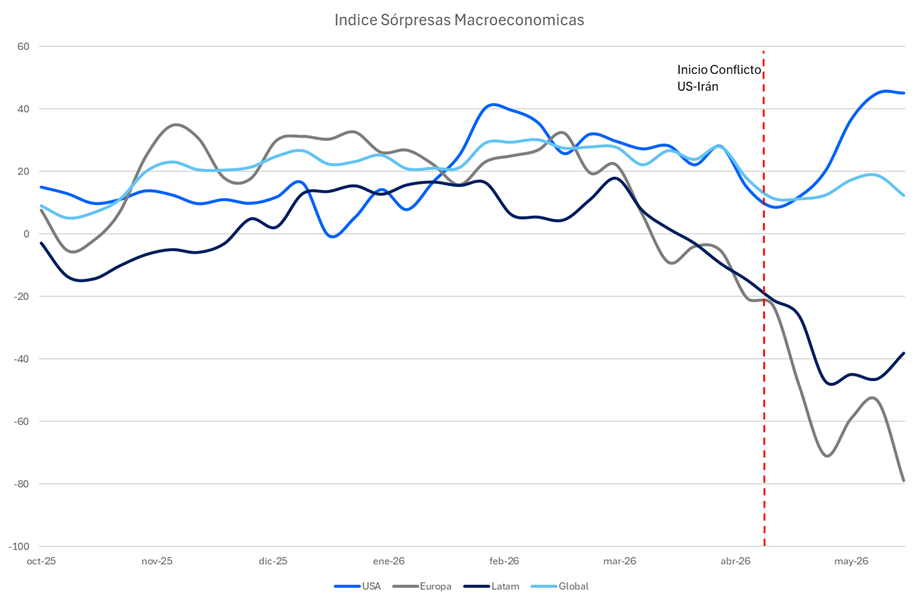

Desde el lado de la demanda comienzan a aparecer señales de deterioro gradual, producto de los elevados precios del petróleo y del endurecimiento de las condiciones financieras globales. La Agencia Internacional de Energía redujo recientemente sus proyecciones de crecimiento de demanda para 2026, mientras múltiples reportes destacan que los altos precios del crudo y el gas natural están afectando el consumo, el transporte y la actividad manufacturera, particularmente en economías importadoras de energía como Europa, donde el índice de sorpresas macroeconómicas exhibe mayor debilidad relativa tras el inicio del conflicto entre EE.UU. e Irán.

Sin embargo, esta desaceleración de la demanda no ha sido suficientemente intensa como para eliminar las preocupaciones inmediatas sobre el suministro de petróleo, especialmente considerando que los inventarios comerciales permanecen relativamente bajos y que los mercados refinados continúan mostrando backwardation en distintos tramos de la curva. La postura restrictiva de la Reserva Federal y la fortaleza del dólar endurecen las condiciones financieras globales y limitan parcialmente la demanda marginal de commodities energéticos, pero estos factores han pasado a un segundo plano frente al peso de los riesgos geopolíticos. El comportamiento reciente de los activos globales refleja precisamente esa tensión: los mercados celebran cualquier señal de alivio diplomático al mismo tiempo que continúan incorporando primas de riesgo elevadas por la fragilidad persistente de las rutas energéticas y la posibilidad de nuevas escaladas o ataques sobre infraestructura crítica en el Golfo.

Hacia adelante, el precio del petróleo probablemente seguirá moviéndose en función de la evolución del riesgo geopolítico más que de los balances tradicionales de oferta y demanda. Un avance sostenido en las negociaciones entre EE.UU. e Irán podría continuar reduciendo la prima de guerra incorporada en el WTI y el Brent durante los últimos meses. Aun así, incluso bajo un escenario de distensión, el retorno a condiciones normales de suministro parece improbable en el corto plazo debido a retrasos logísticos, problemas de seguridad marítima y daños acumulados sobre infraestructura energética regional. Una eventual estabilización geopolítica volvería a poner sobre la mesa el debate estructural sobre un potencial exceso de oferta hacia 2026–2027, impulsado por el crecimiento del shale oil estadounidense, la recuperación de capacidad de la OPEP+ y una moderación gradual de la demanda global de crudo.

Petróleo WTI rompe soporte: los niveles que definen el próximo movimiento

Desde la perspectiva técnica, el precio del petróleo WTI muestra un deterioro significativo tras romper a la baja un triángulo de consolidación que venía desarrollándose desde abril. El crudo perdió soportes clave en la zona de $100–102 USD y ahora cotiza cerca de $94.7 USD, lo que favorece un sesgo bajista de corto plazo. La perforación de las medias móviles EMA 10, EMA 21 y EMA 50 señala un debilitamiento del momentum comprador y abre la posibilidad de una continuación correctiva. El RSI en torno a 42 confirma la pérdida de fuerza compradora, aunque aún sin condiciones de sobreventa extrema.

Los soportes más relevantes se ubican en $93.7 USD y posteriormente en $88 USD, nivel que podría actuar como objetivo técnico principal en caso de continuación bajista. Por arriba, recuperar la zona de $100–102 USD sería esencial para invalidar el breakdown y reactivar el escenario alcista del petróleo hacia $105 y $112.8 USD. En un mercado donde la geopolítica sigue dictando el ritmo, estos niveles técnicos funcionan simultáneamente como umbrales de precio y como señales de repricing del riesgo: un cierre sostenido por encima de $102 implicaría que el mercado comienza a descontar una reapertura creíble del Estrecho de Ormuz; una ruptura por debajo de $93.7 sugeriría que el alivio diplomático está siendo descontado más rápido de lo que la oferta física del crudo puede justificar.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.