Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva del oro: el aumento de los riesgos intensifica la volatilidad del mercado

.jpg?height=93&quality=100)

Durante la última semana, el oro experimentó un patrón clásico de “subida y retroceso”, consolidándose en el rango de los 3.300 a 3.430 dólares, continuando así su tendencia lateral previa. El pasado martes, el XAUUSD desafió brevemente la resistencia clave de los 3.430 $, pero no logró superarla, y luego cayó consecutivamente por debajo del máximo de julio en 3.370 $ y del soporte de la media móvil exponencial (EMA) de 5 días, lo que indica una presión vendedora persistente en los niveles superiores. Sin embargo, los alcistas protagonizaron un nuevo impulso a principios de esta semana, recuperando terreno y poniendo a prueba la media móvil de 50 días.

Si esta media móvil se rompe de forma convincente, el máximo anterior de 3.370 $ actuará como una resistencia intermedia clave en el camino hacia una nueva prueba de los 3.400 $. Si el precio retrocede, los 3.300 $ —límite inferior de la zona de consolidación de junio— ofrecerán un soporte importante.

Desde la perspectiva del trading, el oro se encuentra actualmente en una encrucijada entre fuerzas técnicas y fundamentales. Por un lado, los indicios de una relajación del comercio global y la resiliencia de los datos económicos a corto plazo en EE. UU. han impulsado el apetito por el riesgo, ejerciendo presión sobre los precios del oro. Por otro lado, las tensiones geopolíticas persistentes, la incertidumbre inflacionaria y las continuas compras de oro por parte de los bancos centrales mantienen la confianza de los inversores alcistas. Tres eventos clave —las negociaciones arancelarias, las decisiones de tipos de la Fed y el informe de empleo no agrícola— están en el horizonte y probablemente intensifiquen la volatilidad de los precios del oro.

La relajación de tensiones comerciales enfría la demanda de refugio

Una de las dinámicas clave del mercado sigue siendo el avance en las negociaciones arancelarias entre EE. UU. y las principales economías. Con la fecha límite del 1 de agosto para la pausa arancelaria acercándose, EE. UU. ha alcanzado acuerdos importantes con Japón y la UE: el acuerdo EE. UU.–Japón reduce los aranceles de importación del 25 % al 15 %, complementado por listas de adquisiciones y compromisos de inversión; de manera similar, el acuerdo EE. UU.–UE reduce los aranceles sobre productos europeos desde tasas anteriores del 30 %, y amenazas iniciales del 50 %, hasta el 15 %.

Estos avances han aliviado la preocupación del mercado por una escalada en las fricciones comerciales y han reafirmado la efectividad de la estrategia TACO. En otras palabras, el cambio de “amenazas y negociaciones” a “implementación de acuerdos” subraya la preferencia de EE. UU. por intercambiar concesiones comerciales a cambio de influencia geopolítica y económica. Este cambio ha impulsado fuertemente los activos de riesgo a corto plazo, atrayendo flujos hacia acciones estadounidenses, japonesas y europeas, y elevando el apetito por el riesgo.

Para el oro, esto supone un enfriamiento temporal de la demanda de activos refugio, con parte de los fondos rotando hacia acciones y activos con mayor rentabilidad, lo que presiona los precios en el corto plazo. El oro está pasando de estar impulsado por un contexto de “aversión al riesgo” a uno guiado por las “expectativas de política monetaria”.

Equilibrando la presión a corto plazo y el apoyo a largo plazo en medio de una divergencia fundamental

Aunque el mercado se centra en el impulso a corto plazo que brinda la relajación del comercio a los activos de riesgo, no deben pasarse por alto los riesgos estructurales detrás de estos acuerdos. En primer lugar, los aranceles tienden a elevar los costos de importación a largo plazo, exacerbando las presiones inflacionarias a nivel global. En segundo lugar, las barreras comerciales pueden reducir la eficiencia de las cadenas de suministro globales, dificultando el crecimiento económico y aumentando los riesgos de recesión.

Este escenario de “inflación inicial seguida de una posible recesión” incrementa la incertidumbre en torno a la trayectoria de la política monetaria de la Fed. Actualmente, el riesgo de un repunte inflacionario podría llevar a la Fed a mantener una postura cautelosa antes de un posible recorte de tipos en septiembre, limitando el potencial alcista del oro a corto plazo. Sin embargo, si los datos económicos se deterioran o las perspectivas de crecimiento se debilitan, el camino hacia una política más expansiva podría abrirse rápidamente, impulsando al alza los precios del oro.

Desde una perspectiva de precios, la correlación negativa entre el oro, el índice del dólar estadounidense y los rendimientos del Tesoro de EE. UU. fue particularmente evidente la semana pasada. Con la desaparición del efecto de las elecciones en Japón, el yen tiene un margen limitado para seguir depreciándose, y las reducciones arancelarias podrían aliviar la urgencia del Banco Central Europeo para recortar tipos en septiembre. Dado el peso significativo del yen y el euro en el índice del dólar, su relativa estabilidad podría limitar la fortaleza del dólar, lo que a su vez aliviaría la presión de valoración sobre el oro.

Los conflictos geopolíticos siguen siendo una variable inevitable para los mercados del oro. La inestabilidad en Oriente Medio, la guerra entre Rusia y Ucrania, y las tensiones en algunas zonas del sudeste asiático persisten, reforzando el atractivo del oro como activo de reserva.

Desde una perspectiva a largo plazo, la tendencia alcista del oro desde principios de 2024 refleja una narrativa impulsada por el debilitamiento de la resiliencia económica de EE. UU., una mayor incertidumbre sobre los aranceles y otras políticas, y un creciente déficit fiscal del gobierno.

Aunque EE. UU. no ha entrado oficialmente en recesión y los riesgos comerciales han mejorado ligeramente, la ley “One Big Beautiful Bill” solo evita temporalmente un cierre del gobierno sin abordar los déficits estructurales. Los desafíos a la calidad crediticia del dólar han llevado a los bancos centrales del mundo a aumentar sus reservas de oro, lo cual es un factor de apoyo clave para los precios futuros.

Negociaciones EE. UU.–China en marcha: la relajación de políticas se perfila como posible consenso

En general, el oro se mantiene en un rango, ya que la relajación de los aranceles y el retroceso de los flujos hacia activos refugio pesan sobre los precios en el corto plazo. Sin embargo, los déficits fiscales, las compras de oro por parte de bancos centrales y la presión bajista sobre el dólar proporcionan un soporte sólido. Aunque la volatilidad a corto plazo es inevitable, esta fase de “consolidación dentro de un rango” prepara el terreno para ganancias a medio y largo plazo.

En la próxima semana, se publicarán numerosos datos económicos clave y eventos de riesgo, siendo el más esperado la reunión entre EE. UU. y China en Estocolmo. Más allá de los aranceles, se espera que las conversaciones aborden los controles de exportación chinos sobre tierras raras y su estrategia respecto a las importaciones de petróleo ruso.

Dado que EE. UU. ha mostrado disposición a intercambiar recortes arancelarios por acceso al mercado, y que China ha reducido su dependencia de exportaciones a EE. UU. en el primer semestre, es probable que estas conversaciones se centren más en los detalles de implementación que en nuevas escaladas. Junto con los acuerdos ya alcanzados con Japón y la UE, aunque la fecha límite del 1 de agosto sigue siendo un foco, la volatilidad general del mercado podría mantenerse moderada. Para el oro, el enfriamiento de la demanda de activos refugio probablemente seguirá pesando sobre los alcistas.

Aun así, incluso si la demanda refugio disminuye, el oro podría encontrar apoyo dentro de su rango si el índice del dólar y los rendimientos del Tesoro no aumentan bruscamente. La clave estará en si las conversaciones comerciales generan una “brecha de expectativas” y si la Fed ajusta su rumbo en respuesta a los datos.

Datos críticos por delante: el oro espera dirección

Además de las novedades sobre aranceles, esta semana se publicarán tres eventos macroeconómicos importantes: la reunión del FOMC, el PIB del segundo trimestre de EE. UU. y el informe de empleo (nonfarm payrolls), todos los cuales pondrán a prueba la trayectoria del oro. Aunque el mercado ya descuenta ampliamente que no habrá recorte de tipos en julio, el tono del comunicado del FOMC y los comentarios del presidente Powell serán claves para evaluar la postura de política en septiembre.

Si el FOMC expresa preocupación persistente por la inflación o muestra fuerte confianza en la resiliencia económica, el mercado podría aplazar las expectativas de recorte de tipos, lo que presionaría al oro. Por el contrario, si los datos del PIB publicados ese mismo día son significativamente más bajos de lo previsto (actualmente el consenso espera un crecimiento trimestral del 2,4%) y Powell adopta un tono dovish, las expectativas de recortes podrían reactivarse, impulsando al oro.

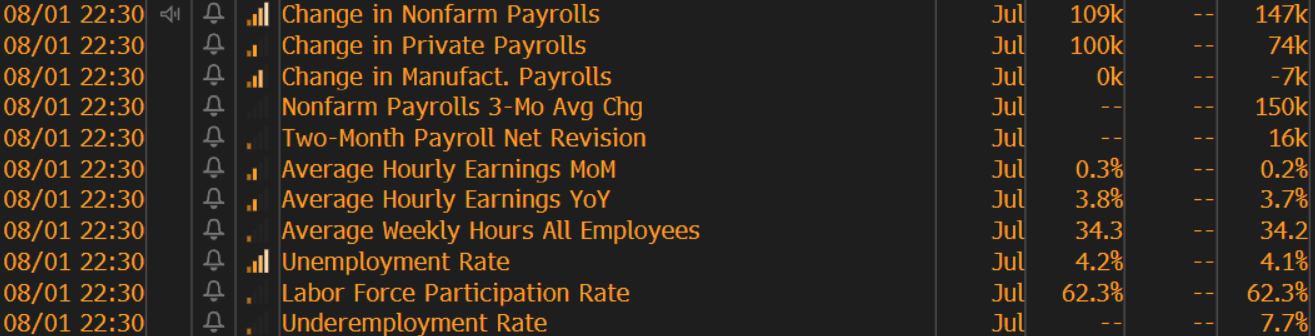

También serán cruciales el índice PCE subyacente y el informe de empleo, que se publicarán después. Con el IPC de junio mostrando un modesto repunte inflacionario, los mercados estarán atentos a las cifras de empleo para obtener nuevas pistas sobre la política de la Fed.

El consenso actual espera 110.000 nuevos empleos, por debajo de los 139.000 previos, con una tasa de desempleo que subiría al 4,2%. Si las cifras reales se quedan muy por debajo —por ejemplo, menos de 100.000 nuevos empleos y un desempleo del 4,3% o superior— y la inflación sigue desacelerándose, la Fed podría girar su postura más rápidamente, abriendo una nueva ventana alcista para el precio del oro.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.