- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Panorama semanal de mercados: señales mixtas desde la Fed y mayor cautela en activos de riesgo

La Fed recorta tasas, pero refuerza un sesgo cauteloso

Durante la conferencia posterior al anuncio, el presidente de la Reserva Federal subrayó que el escenario macroeconómico continúa siendo particularmente desafiante. Si bien la inflación ha retrocedido desde sus máximos recientes, aún se mantiene por encima del objetivo del 2,0%, mientras que el mercado laboral sigue mostrando señales de debilidad. En este contexto, Jerome Powell reiteró que la trayectoria futura de la tasa rectora estará estrictamente condicionada a la evolución de los datos económicos, reafirmando el enfoque “data dependent” que ha caracterizado esta etapa del ciclo monetario.

Este tono cauteloso quedó aún más en evidencia a través de la disidencia registrada al interior del Comité Federal de Mercado Abierto (FOMC). Dos consejeros optaron por mantener la tasa sin cambios, mientras que otro miembro se manifestó a favor de un recorte de mayor magnitud. Esta división interna reflejó la falta de consenso respecto a la velocidad y profundidad del proceso de normalización monetaria, así como la complejidad del entorno económico actual.

Proyecciones macroeconómicas y expectativas para 2026

La actualización de las proyecciones macroeconómicas publicada por la Fed mostró una elevada dispersión en las estimaciones sobre la trayectoria futura de la política monetaria. Este fenómeno es coherente con el mensaje prudente entregado por Powell y con la elevada incertidumbre asociada a la evolución de la inflación y del crecimiento económico. En particular, los riesgos inflacionarios aún no han sido completamente disipados, lo que limita el margen de acción de la autoridad monetaria.

En este sentido, si bien la posibilidad de observar nuevos recortes de tasas hacia 2026 no quedó totalmente descartada, el mensaje menos expansivo de la Fed contribuyó a moderar el optimismo del mercado respecto de un ciclo de relajación monetaria más agresivo.

Impacto en tasas, bolsas y activos de riesgo

Hacia el cierre de la semana, varios miembros del FOMC reiteraron públicamente su preferencia por mantener tasas de interés en niveles relativamente restrictivos por un período prolongado, con el objetivo de seguir combatiendo las presiones inflacionarias persistentes. Este ajuste en el discurso se tradujo en un alza cercana a 5 puntos base en el rendimiento del Treasury a 10 años.

El movimiento en las tasas tuvo un impacto directo sobre los activos de riesgo, afectando el desempeño de las bolsas estadounidenses, especialmente en aquellos sectores más sensibles a los cambios en las tasas de interés y con valorizaciones exigentes.

Dudas sobre la sostenibilidad del rally en inteligencia artificial

A este escenario se sumó un aumento del nerviosismo en torno a la sostenibilidad del rally asociado a la inteligencia artificial. Los resultados financieros de dos compañías relevantes del sector de semiconductores en Estados Unidos no lograron cumplir con las expectativas del mercado, lo que reavivó las dudas sobre el ritmo de crecimiento del sector.

En particular, la preocupación por los elevados niveles de inversión en centros de datos anunciados por Oracle —financiados en gran parte mediante emisión de deuda— intensificó los cuestionamientos sobre la capacidad de estos proyectos para generar retornos que justifiquen las actuales valorizaciones. De manera similar, el reporte de utilidades de Broadcom, junto con perspectivas de ventas inferiores a lo esperado, contribuyó a reforzar el pesimismo en torno al sector tecnológico.

Mirada hacia adelante: datos clave y potencial volatilidad

De cara a la semana siguiente, la atención de los inversionistas estará centrada en la publicación de los datos de empleo e inflación correspondientes a noviembre en Estados Unidos, así como en los indicadores de confianza del consumidor. A la luz de los recientes comentarios de Powell, la difusión de estas cifras podría generar episodios de mayor volatilidad en los mercados financieros y provocar ajustes relevantes en las expectativas sobre la trayectoria futura de la política monetaria estadounidense.

Análisis técnico

Bitcoin

Bitcoin continúa sin lograr una ruptura clara de la resistencia ubicada en torno a los 91.930, mientras la media móvil de 50 días sigue apuntando a una tendencia bajista. No obstante, las medias móviles exponenciales de 10 y 21 días comienzan a mostrar una moderación del momentum negativo, al mismo tiempo que el precio ha respetado la directriz alcista de largo plazo.

Peso chileno (CLP)

El peso chileno rompió el soporte cercano a los 916,7 en la antesala de la segunda vuelta presidencial, apoyado además por la presión alcista en el precio del cobre. Este movimiento llevó al tipo de cambio a niveles mínimos observados a mediados de 2024. De mantenerse la tendencia, los siguientes niveles relevantes se sitúan en torno a los 904 y posteriormente en la zona de los 900.

Índice dólar (DXY)

El dólar estadounidense respetó la resistencia en torno a los 100,245 y, posteriormente, quebró el soporte de los 98,96. Las medias móviles exponenciales de 10 y 21 días sugieren que la fortaleza de la tendencia alcista iniciada a mediados de septiembre se ha debilitado de forma significativa.

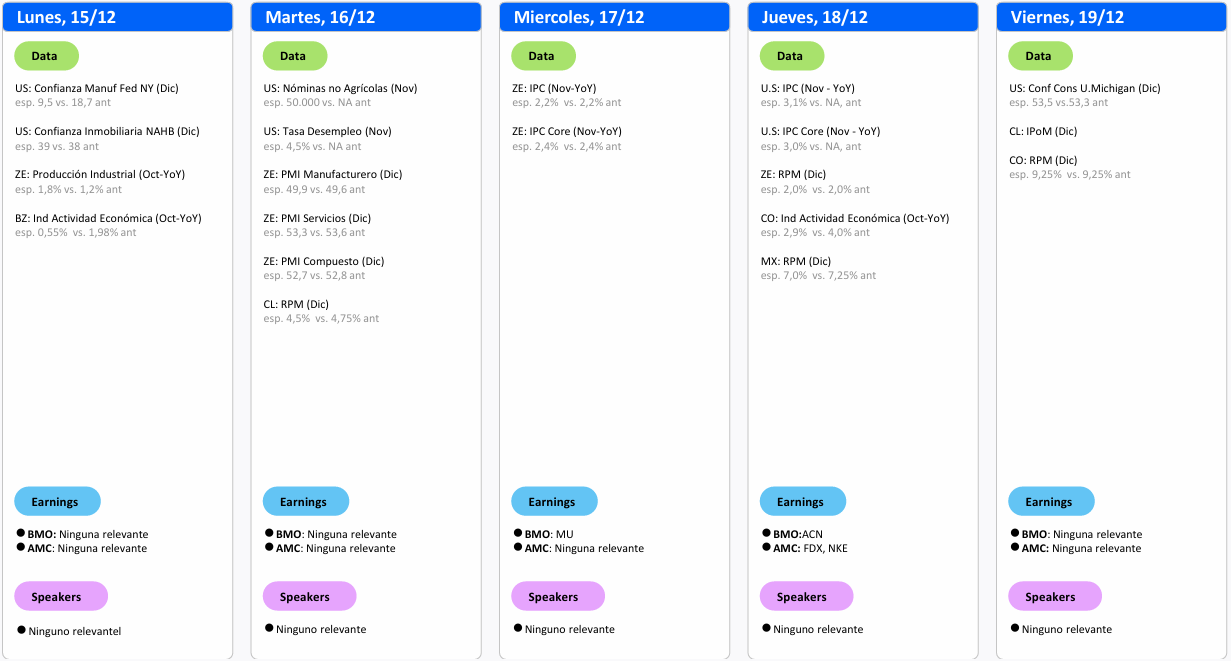

Calendario económico

La semana estará marcada por la publicación de indicadores macroeconómicos clave en Estados Unidos, con especial atención en los datos de empleo e inflación, los cuales podrían definir el tono de los mercados en el corto plazo.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.