- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

.png?height=93&quality=100)

Resumen

- El oro rebota tácticamente tras la corrección reciente, impulsado por un dato de empleo ADP más débil de lo esperado y comentarios menos restrictivos del presidente de la Fed, Kevin Warsh, aunque la inflación sigue considerada elevada.

- Los tipos de interés reales elevados y el dólar resiliente siguen limitando el potencial alcista, mientras la geopolítica en Medio Oriente actúa como arma de doble filo: reduce la prima de refugio si avanza la normalización, pero puede reactivarla ante una escalada.

- Técnicamente la estructura sigue siendo bajista, con el precio cotizando bajo sus medias móviles clave; el nivel de 3.925 dólares es la referencia crítica que definirá si el rebote se extiende o si se retoma la presión vendedora.

¿Por Qué Rebota el Oro Frente a la Fed?

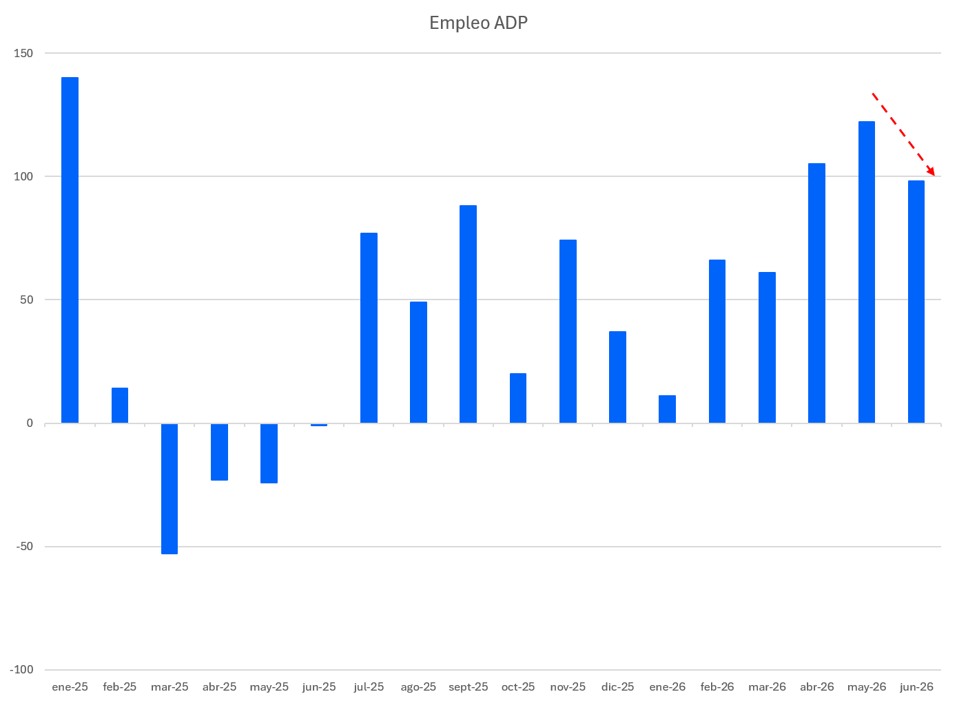

El oro transita una jornada de recuperación táctica dentro de una fase más amplia de reajuste macroeconómico. Tras la fuerte corrección observada desde los máximos de comienzos de año, el movimiento responde principalmente a una moderación de los vientos en contra provenientes del dólar estadounidense y de las tasas de los bonos del Tesoro. El catalizador inmediato fue la combinación de una encuesta de empleo ADP más débil de lo esperado, junto con cifras de confianza manufacturera que desilusionaron al mercado.

A esto se sumaron comentarios del presidente de la Reserva Federal, Kevin Warsh, interpretados por el mercado como menos restrictivos de lo temido. Aunque Warsh evitó dar orientación explícita sobre las próximas decisiones de política monetaria y reiteró que la inflación sigue siendo elevada, también reconoció que algunos riesgos de precios se han moderado. Esto permitió una pausa en el avance de las tasas de interés y alivió la presión sobre un activo que no devenga intereses.

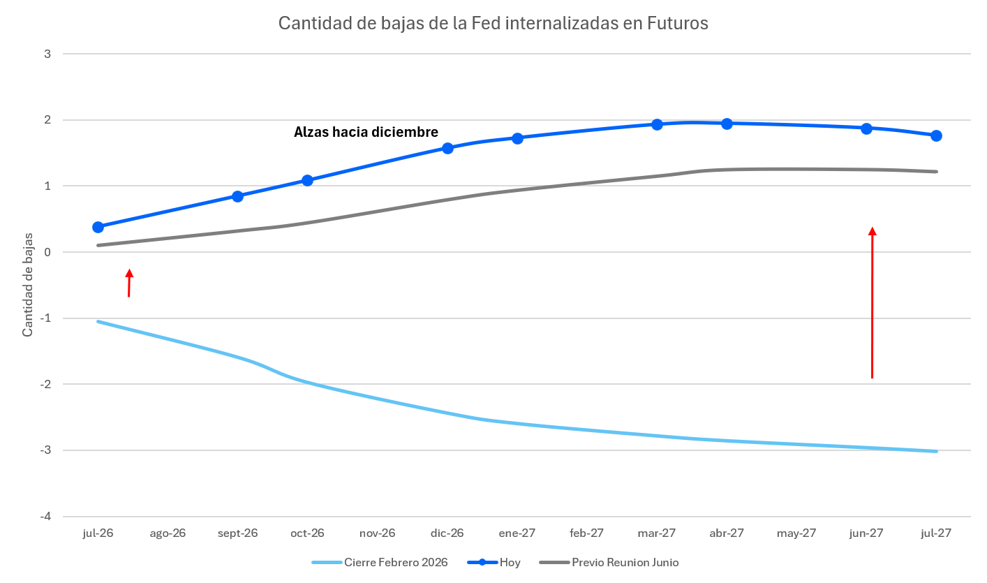

Este punto es central para entender la dinámica reciente del metal. Durante gran parte del año, el oro se vio afectado por la revisión al alza de las expectativas de tasas en EE.UU., en un contexto donde la persistencia inflacionaria y la resiliencia de la actividad obligaron a los inversionistas a abandonar la idea de un giro rápido hacia una política monetaria más acomodaticia.

Con los tipos de interés reales cerca de niveles históricamente elevados para el oro, el mercado ha estado recalibrando cuánto del ajuste de tasas ya está incorporado en precio. La reacción positiva de hoy sugiere que, al menos tácticamente, parte de ese endurecimiento ya habría sido absorbido; sin embargo, el riesgo de una Fed más restrictiva no ha desaparecido, especialmente si los próximos datos de empleo o inflación vuelven a mostrar fortaleza.

¿Qué Rol Juegan la Geopolítica y la Demanda Física?

El componente geopolítico sigue siendo relevante, ya que las conversaciones técnicas entre Washington y Teherán en Doha, orientadas a avanzar en la implementación del acuerdo, han reducido parcialmente la demanda por activos de refugio como el oro. No obstante, el conflicto ha funcionado como un arma de doble filo para el metal: por un lado elevó la demanda por refugio financiero, pero también alimentó presiones inflacionarias que reforzaron el sesgo restrictivo de los bancos centrales.

Desde el lado fundamental, la demanda física ofrece señales mixtas. India aparece como el principal foco de debilidad, luego de que las restricciones a las importaciones y el aumento de aranceles comenzaran a deteriorar la demanda del segundo mayor mercado consumidor del mundo. Según estimaciones de varios analistas, estas medidas podrían reducir el consumo indio de oro en torno a 10% este año, con una caída de 50 a 60 toneladas en joyería, barras y monedas — un riesgo concreto para el equilibrio físico en un entorno donde los precios elevados ya habían limitado la demanda.

En contraste, los pilares estructurales de largo plazo siguen siendo favorables. El World Gold Council reportó compras netas de bancos centrales por 244 toneladas en el primer trimestre, mientras la demanda de barras y monedas se mantuvo robusta. Esta tendencia refleja un proceso de diversificación de reservas, particularmente en economías emergentes, donde el oro sigue siendo valorado como activo sin riesgo de contraparte en un contexto de fragmentación geopolítica, dudas sobre la sostenibilidad fiscal de economías desarrolladas y menor dependencia del dólar estadounidense. China también sigue mostrando una demanda resiliente, apoyada por la percepción del oro como reserva de valor en medio de incertidumbre doméstica.

El principal riesgo bajista es que la recuperación de hoy sea solo un alivio dentro de una tendencia todavía condicionada por tasas reales elevadas, dólar resiliente y señales técnicas deterioradas. A esto se suma el riesgo de que algunos bancos centrales de mercados emergentes utilicen oro como fuente de liquidez en episodios de estrés cambiario, como ya se ha observado en casos puntuales, recordando que bajo tensión financiera extrema el oro puede ser vendido para obtener dólares aun cuando su función tradicional sea la de refugio.

Hacia adelante, el sesgo del oro dependerá de tres variables: la trayectoria de la Fed, la evolución del conflicto en Medio Oriente y la resistencia de la demanda física e institucional. Si los datos estadounidenses confirman una moderación del empleo y de la inflación, el retroceso de rendimientos reales y del dólar podría extender el rebote. Si, en cambio, la inflación se mantiene pegajosa y obliga a la Fed a sostener o endurecer su postura, el oro podría seguir enfrentando presión pese a sus fundamentos estructurales. En paralelo, una nueva escalada geopolítica reactivaría rápidamente la demanda de cobertura, mientras que una normalización sostenida en el Estrecho de Ormuz reduciría parte de la prima defensiva.

Niveles Técnicos: ¿Puede Sostenerse el Rebote?

Desde la perspectiva técnica, el oro muestra un intento de rebote desde la zona crítica de soporte entre 4.030 y 3.925 dólares, pero la estructura principal sigue siendo bajista. El precio cotiza cerca de 4.083, todavía por debajo de la EMA 10, la EMA 21 y la SMA 50, lo que confirma presión vendedora y una secuencia de máximos y mínimos descendentes.

Una posible entrada agresiva podría plantearse mientras el precio respete 4.030, con stop bajo 3.925 y objetivos iniciales en 4.103 y 4.243. Para una entrada más conservadora, sería preferible esperar una ruptura y cierre diario sobre 4.243, con objetivo hacia 4.386. El principal riesgo es una pérdida de 3.925, que activaría una continuación bajista más profunda.

El RSI débil y el ADX elevado favorecen que la tendencia bajista aún tenga fuerza. Sin embargo, abrir cortos justo en estos niveles no ofrece una relación riesgo/beneficio ideal, ya que el precio está demasiado cerca del soporte. Una posición corta más atractiva sería esperar un rechazo en 4.243, con stop sobre este último nivel o, de forma más conservadora, sobre 4.386. Otra alternativa sería vender tras una ruptura y cierre diario bajo 3.925. El principal riesgo para los vendedores es una recuperación sobre 4.243, mientras que la pérdida de 3.925 reforzaría la continuación bajista.

El Oro Entre Soportes Estructurales y Vientos Cíclicos

En conjunto, la tendencia sigue favoreciendo a los vendedores, pero conviene evitar perseguir el movimiento cerca del soporte. El mercado del oro permanece atrapado entre soportes estructurales sólidos —compras de bancos centrales, diversificación de reservas y demanda resiliente en China— y vientos cíclicos todavía exigentes, marcados por tasas reales elevadas y una Fed que, pese a su tono reciente, no ha cerrado la puerta a mantener una postura firme si la inflación lo exige.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.