- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Oro: fundamentos estructurales firmes y corrección técnica tras señales de sobreextensión

Resumen

- El oro entra en corrección tras un rally prolongado, influido por un rebote del dólar y ajustes en expectativas sobre la Fed.

- Los fundamentos estructurales —riesgo fiscal, tensiones geopolíticas y diversificación de reservas— permanecen intactos.

- Técnicamente, la ruptura de niveles clave eleva el riesgo de mayor ajuste, aunque zonas de soporte relevantes siguen en foco.

¿Por qué el XAUUSD entra en una fase de corrección tras su fuerte rally?

Los movimientos recientes del oro responden a la interacción entre fuerzas estructurales de mediano plazo y un ajuste más táctico en las expectativas de política económica y posicionamiento de mercado. Desde finales de 2025, el metal ha sido uno de los principales beneficiarios de una reevaluación del régimen macroeconómico global, marcada por crecientes cuestionamientos sobre la sostenibilidad fiscal de Estados Unidos, la fortaleza de sus instituciones y el rol del dólar como activo de refugio incuestionado.

En este entorno, la demanda por oro ha ido más allá de los tradicionales temores inflacionarios, incorporando preocupaciones asociadas a la confianza, la dominancia fiscal y la fragmentación geopolítica. Estos factores han reforzado su atractivo como reserva de valor dentro de carteras diversificadas, especialmente para inversionistas con horizontes de largo plazo y actores institucionales.

Política monetaria, dólar y credibilidad institucional: los factores detrás del ajuste

El ajuste observado recientemente pone de manifiesto cuán sensible se ha vuelto este equilibrio a cambios marginales en las expectativas de política monetaria. La especulación en torno al futuro liderazgo de la Reserva Federal y la posibilidad de un sesgo menos expansivo fue suficiente para impulsar un rebote del dólar y una corrección en las expectativas de tasas reales, aun en ausencia de señales concretas de un giro inmediato en la política monetaria.

En este contexto, los mercados han mostrado una elevada reactividad frente a cualquier señal política que pueda afectar la credibilidad y autonomía del banco central. La percepción de que la función de reacción de la Fed podría volverse menos tolerante a la inflación o a episodios de debilidad cambiaria fue suficiente para poner en entredicho uno de los principales pilares del rally previo del oro.

Posicionamiento extendido y dinámica de derivados amplifican la corrección

A este trasfondo macro se sumaron factores propios de la estructura del mercado. El avance prolongado había dejado al oro con un posicionamiento extendido, dominado por estrategias de momentum y una elevada actividad en derivados, particularmente en el mercado de opciones. Estas dinámicas amplificaron el movimiento alcista y, una vez que el impulso comenzó a perder apoyo en el margen, operaron en sentido inverso, acelerando la toma de utilidades y elevando la volatilidad intradía.

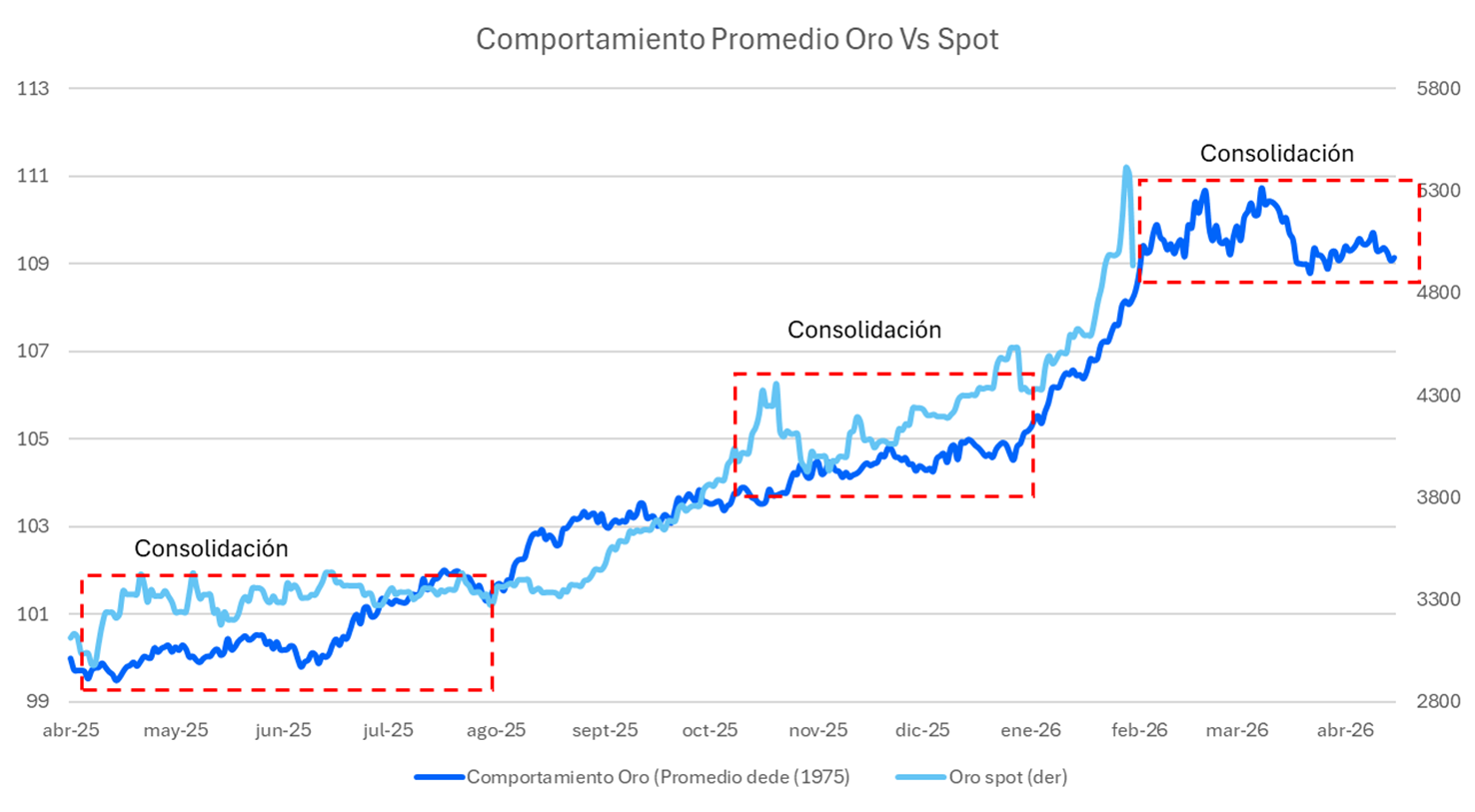

Adicionalmente, la presencia de indicadores técnicos en niveles extremos hacía que el mercado estuviera especialmente expuesto a una corrección ante cualquier catalizador creíble. Desde una perspectiva estacional, el comportamiento histórico del oro sugiere que los períodos más favorables para mantener posiciones largas suelen concentrarse entre julio y octubre, y entre diciembre y enero. Fuera de estas ventanas, el metal tiende a operar en rangos laterales o fases de consolidación.

Análisis técnico del oro: ruptura de Fibonacci y niveles de soporte en foco

Desde el punto de vista técnico, el movimiento reciente se caracteriza por una reversión significativa, con una caída aproximada del 8% y la formación de una vela envolvente bajista. El precio rompió el nivel de retroceso de Fibonacci del 78,6% en torno a los USD 5.033, lo que incrementa el foco sobre zonas de soporte clave en los USD 4.593 (61,8%), USD 4.285 (50%) y USD 3.976 (38,2%).

La pérdida sostenida del soporte en USD 4.593 aumentaría el riesgo de una corrección más profunda hacia los niveles inferiores mencionados. No obstante, si el precio logra estabilizarse en esta zona, podría dar paso a una fase de consolidación y eventualmente a la formación de una nueva base con sesgo alcista.

Volatilidad elevada y fundamentos estructurales: el equilibrio que enfrenta el oro

A pesar de la corrección táctica, el movimiento actual no invalida el caso fundamental de fondo para el oro. La diversificación de reservas por parte de bancos centrales, las tensiones geopolíticas persistentes y los desequilibrios fiscales no resueltos en economías desarrolladas continúan actuando como vientos de cola relevantes en el mediano plazo.

Hacia adelante, es probable que el oro siga exhibiendo episodios de alta volatilidad, a medida que el mercado oscila entre estos factores estructurales de apoyo y reajustes recurrentes en las expectativas sobre política monetaria y riesgo político en Estados Unidos. Mientras las tasas reales se perciban acotadas por elevados niveles de deuda, la incertidumbre institucional permanezca presente y el entorno geopolítico siga siendo frágil, el metal debería conservar su rol estratégico en carteras diversificadas, aunque con un camino que difícilmente será lineal.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.