- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Nvidia ante resultados clave: Blackwell sostiene el ciclo de inversión en IA

Resumen

- Nvidia reporta el 20 de mayo con expectativas de ingresos de ~US$79 mil millones; el mercado pondrá más atención en el guidance de julio —que debería acercarse a US$90–91 mil millones— que en el cumplimiento del consenso trimestral.

- La demanda por GPUs Blackwell, el gasto de CAPEX de los hyperscalers y la visibilidad de ingresos acumulados de más de US$1 billón para 2025–2027 son los principales catalizadores; las restricciones sobre el chip H20 en China y posibles retrasos en Rubin son los riesgos más vigilados.

- Desde el plano técnico, el nivel clave es US$220: mientras NVDA se mantenga sobre ese soporte —con la EMA de 21 días en US$211 como segunda línea de defensa— el escenario alcista sigue vigente, con objetivos en US$240 y US$250.

El guidance de julio importa más que el trimestre: por qué US$90 mil millones es la cifra que mueve al mercado

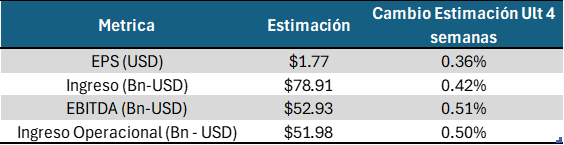

Los resultados que Nvidia publicará el 20 de mayo tras el cierre del mercado no son una actualización trimestral ordinaria. Son, de facto, una prueba de estrés al ciclo de inversión en inteligencia artificial. El punto de partida es exigente: el consenso espera ingresos de aproximadamente US$79 mil millones, un EBITDA de US$53 mil millones y un ingreso operacional de casi US$52 mil millones, sostenidos una vez más por el segmento de Data Center.

El trimestre anterior ya había fijado un umbral elevado: ingresos fiscales 2026 de US$215,9 mil millones, ventas trimestrales de US$68,1 mil millones y Data Center en US$62,3 mil millones. Esas cifras consolidaron a Nvidia como el principal motor de ganancias del ciclo global de infraestructura de IA. En este contexto, superar el consenso ya no es suficiente para mover la acción: lo que mueve al mercado es la calidad de las perspectivas hacia la segunda mitad del año.

Blackwell domina el ciclo; Rubin y China concentran los riesgos

Los motores del trimestre son conocidos: fortaleza de la demanda por GPUs Blackwell, expansión del negocio de networking, sostenimiento del gasto en infraestructura por parte de los grandes hyperscalers y el inicio de la transición hacia la arquitectura Rubin. En ese esquema, la demanda por Blackwell parece suficientemente robusta como para compensar cualquier desplazamiento temporal en la producción masiva de racks Rubin —ajustes asociados a sistemas de refrigeración que habrían postergado parte de esa producción hasta septiembre u octubre.

Lo que le da mayor visibilidad estructural al argumento alcista es que, durante marzo, Nvidia elevó su proyección de ingresos acumulados ligados a Blackwell, Rubin y networking a más de US$1 billón para el período 2025–2027, excluyendo oportunidades adicionales en CPUs, CPX y LPX. Ese tipo de visibilidad forward es exactamente lo que el mercado institucional necesita para sostener la valoración actual.

Los riesgos, sin embargo, no son menores. Las restricciones regulatorias sobre el chip H20 en China siguen condicionando un vector de ingresos relevante, mientras la postura de Beijing y las recientes visitas de Jensen Huang añaden una dimensión geopolítica que el mercado monitorea de cerca. Más estructuralmente, el debate ya no gira en torno a si la demanda de IA es suficientemente fuerte, sino sobre si los hyperscalers podrán sostener el ritmo actual de inversión sin deteriorar significativamente sus flujos de caja —un riesgo que empieza a presionar las expectativas de cash flow de varias grandes tecnológicas.

NVDA en US$220: el nivel que define el escenario técnico de corto plazo

Desde el plano técnico, NVDA mantiene una estructura alcista intacta, aunque el rechazo reciente en la zona de US$230–235 refleja toma de ganancias tras un rally de alta velocidad. El precio está intentando estabilizarse en torno a US$220, que opera como soporte de corto plazo. Mientras esa zona se mantenga —y especialmente la EMA de 21 días, ubicada cerca de US$211— el escenario de continuación alcista permanece vigente, con objetivos en US$240 y posteriormente US$250.

Una entrada de mayor convicción podría considerarse ante rebotes confirmados sobre US$220 o en retrocesos controlados hacia US$211 con recuperación de volumen. Por el contrario, una ruptura clara por debajo de US$220 elevaría el riesgo de corrección hacia US$205 y US$195, niveles donde el mercado definiría si la tendencia principal sigue intacta. El RSI se ha moderado desde sobrecompra sin deteriorar la estructura general, lo que sugiere una pausa técnica antes que un cambio definitivo de tendencia.

Nvidia no puede permitirse un trimestre "en línea"

Nvidia llega a esta publicación con un momentum operativo excepcional, pero también con una vara considerablemente más alta que hace doce meses. Para que el mercado interprete los resultados de forma positiva, probablemente serán necesarios tres elementos en simultáneo: una sorpresa sólida en ingresos, un guidance que confirme la fortaleza sostenida de Blackwell hacia el segundo semestre, y señales claras de que los desafíos asociados a Rubin, márgenes y restricciones de oferta siguen siendo manejables. Un resultado simplemente en línea con el consenso podría no ser suficiente —no porque los fundamentos se hayan deteriorado, sino porque Nvidia se ha transformado en el principal proxy bursátil del ciclo global de inversión en inteligencia artificial.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.