- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

La nominación de Kevin Warsh a la Fed: implicaciones para los recortes de tipos, la política de balance y la comunicación

Resumen

- Tipos y balance: es probable que Kevin Warsh favorezca recortes de tipos a corto plazo, aunque parece poco probable que impulse una reducción significativa del balance, incluso si las tenencias de activos podrían reorganizarse o simplificarse ligeramente.

- Otros cambios: también podrían producirse menos intervenciones públicas, posiblemente incluyendo una reducción del número de ruedas de prensa, así como un alejamiento del enfoque de “dependencia de los datos”.

- Obstáculos para la confirmación: la confirmación tanto para el Consejo como, eventualmente, para el cargo de presidente podría no ser sencilla, ya que varios senadores planean bloquear las nominaciones hasta que concluya la investigación del Departamento de Justicia sobre la Fed.

Con el presidente Trump anunciando la nominación del exgobernador de la Fed Kevin Warsh para suceder a Jerome Powell al frente del banco central más importante del mundo, este es un buen momento para esbozar cómo podría ser una “Fed de Warsh”.

Es importante y, para este ejercicio, algo frustrante que Warsh haya mantenido un perfil relativamente discreto en los últimos años. Dicho esto, tras haber sido conocido como un “halcón monetario” durante su etapa en el Consejo de la Fed entre 2006 y 2011, Warsh parece haber experimentado una especie de conversión hacia una postura considerablemente más dovish en los últimos tiempos, en gran medida motivada por conveniencia política más que por cambios en los fundamentos de la economía estadounidense.

Aun así, al conectar algunos de sus comentarios a lo largo de las últimas dos décadas, es posible hacerse una idea de cómo podría intentar moldear la Fed, suponiendo que el Senado confirme su nominación.

Tipos más bajos

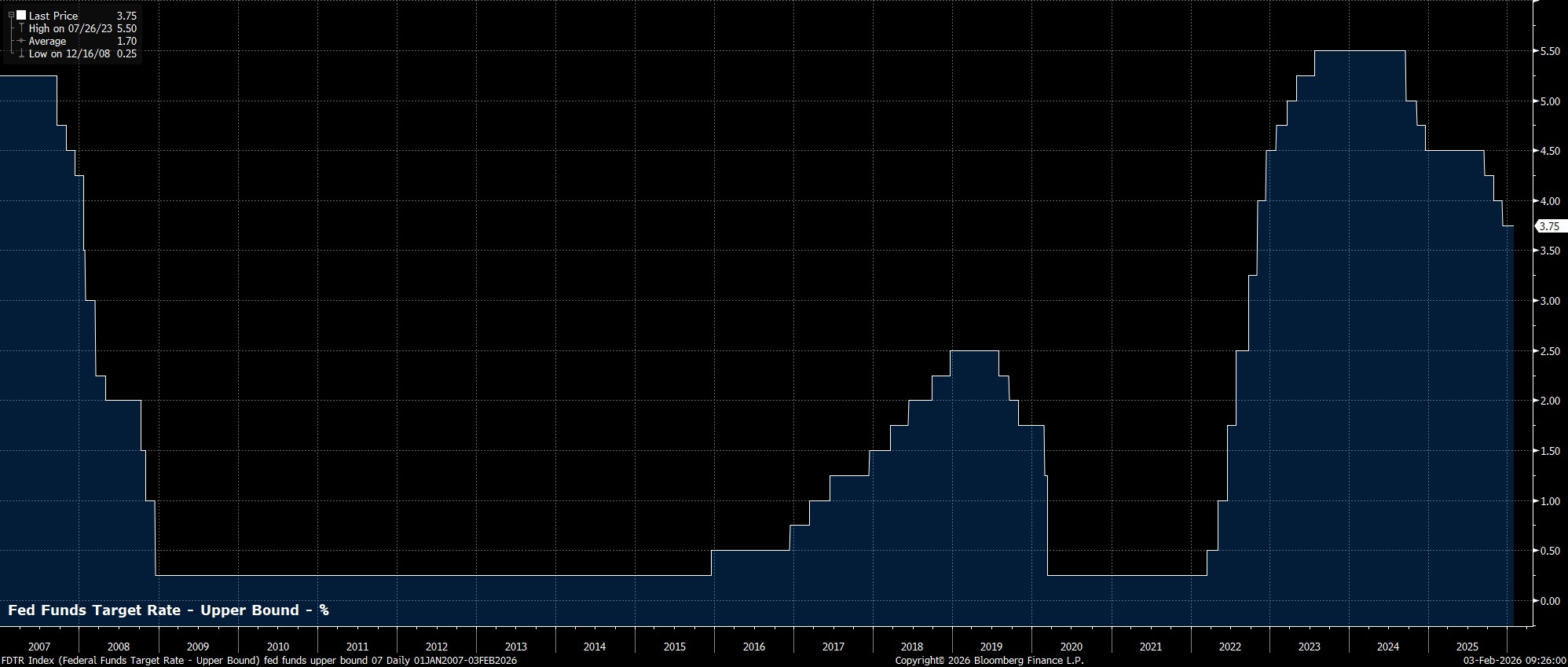

Quizá era previsible, teniendo en cuenta que es poco probable que el presidente Trump nombre a un presidente de la Fed reacio a bajar el tipo de los fondos federales. Aun así, todo apunta a que Warsh presionará para aplicar recortes de tipos tan pronto como en su primera reunión al frente del organismo, casi con total seguridad en junio.

Por supuesto, Warsh tendrá que construir un argumento sólido que justifique la necesidad de estos recortes para lograr el apoyo del resto del Comité. Sus posturas anteriores se han centrado en la idea de que los responsables de política monetaria deberían “mirar más allá” de las presiones de precios provocadas por los aranceles, además de respaldar la tesis de un auge de la productividad desinflacionario impulsado en gran medida por la inteligencia artificial.

Un balance más ordenado

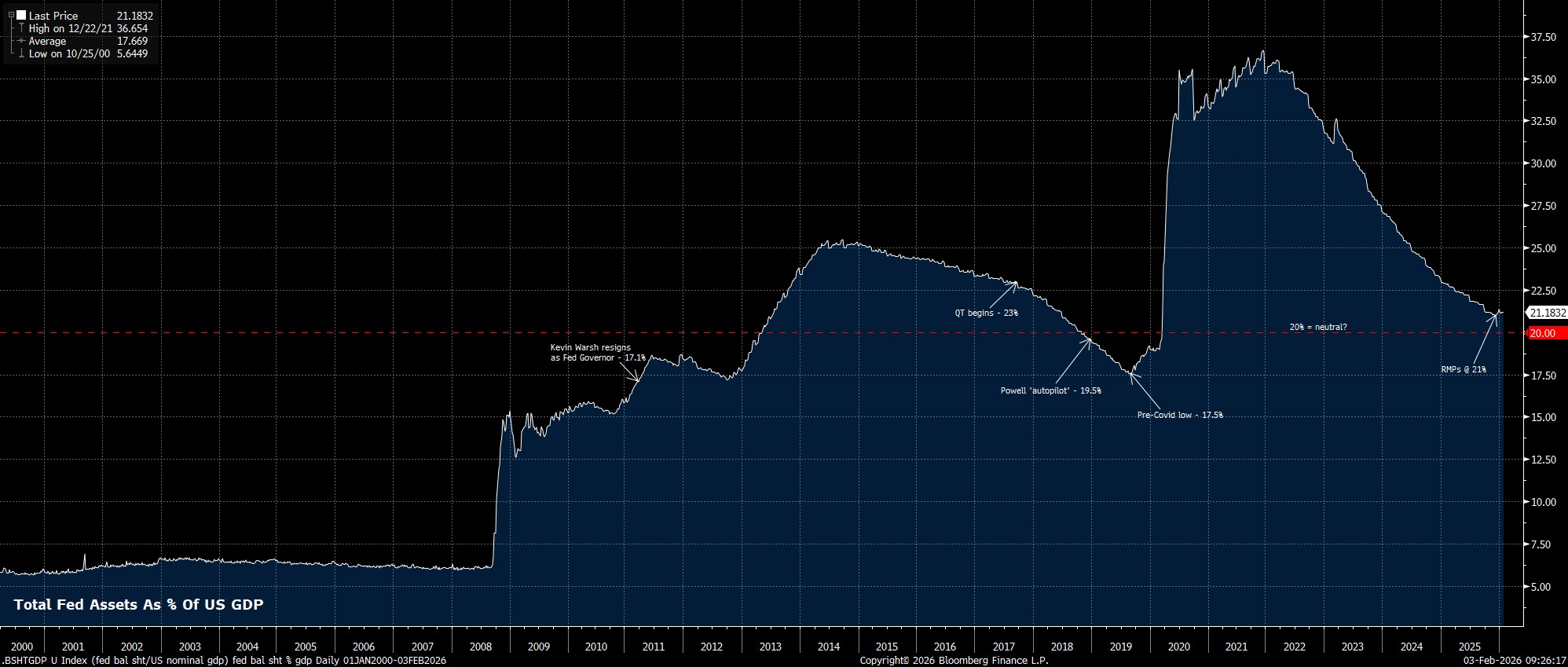

Las opiniones de Warsh sobre el balance de la Fed son bien conocidas, dado que considera que está no solo “sobredimensionado”, sino también “billones de dólares más grande de lo necesario”. Sin embargo, estas afirmaciones resultan algo exageradas en un contexto más amplio, ya que actualmente el balance representa alrededor del 21% del PIB, frente al 17% del PIB el día en que Warsh dimitió en 2011: una diferencia relativamente pequeña en el gran esquema de las cosas.

Además, es poco probable que Warsh encuentre mucho —o algún— apoyo dentro del FOMC para una reducción drástica del balance, especialmente porque su postura va en contra del consenso general, y también de mi propia opinión, de que un balance más pequeño ejercería presión alcista sobre los tipos de interés de mercado. Esto, a su vez, chocaría con el objetivo de la Administración de reducir los tipos a lo largo de toda la curva y mejorar la “asequibilidad”.

También está la cuestión del marco operativo de “reservas abundantes” de la Fed, que, como estamos viendo ahora, requiere una expansión gradual del balance con el tiempo para mantener el control de los tipos de interés y evitar problemas en el funcionamiento del sistema financiero.

Son posibles cambios en el marco de la Fed, aunque no serían especialmente rápidos. Algo similar a una “operación twist”, sin embargo, podría ser más viable y aceptable a corto plazo, especialmente teniendo en cuenta que funcionarios como el gobernador Waller ya han defendido anteriormente un desplazamiento de la cartera hacia valores de menor duración.

También debe considerarse el tema de los MBS (títulos respaldados por hipotecas), aunque, nuevamente, cualquier reducción significativa de estas tenencias contrasta con los objetivos de “asequibilidad” de la Administración Trump. Quizás exista una forma de trasladar estas posiciones al balance del Tesoro a través de las GSEs (Fannie Mae y Freddie Mac), aunque probablemente sea una cuestión para abordar mucho más adelante.

Reduciendo el volumen del “lenguaje Fed”

Warsh ha sido un crítico destacado de la comunicación de la Fed en los últimos años —algo en lo que, para ser justos, no ha estado solo—. En cualquier caso, ha señalado en numerosas ocasiones que los responsables de política monetaria deberían comentar sus perspectivas económicas con menor frecuencia, ya que considera que quienes fijan los tipos pueden “convertirse en prisioneros de sus propias palabras” una vez que sus previsiones se hacen públicas, y que “oscilar con cada nuevo dato publicado es… contraproducente”.

Estos comentarios sugieren que una “Fed de Warsh” probablemente sería menos transparente, aunque cuando los responsables sí intervengan, sus declaraciones podrían ser más relevantes y sustanciales. Esto, a su vez, podría aumentar la volatilidad del mercado en esas ocasiones más escasas en las que escuchemos a miembros del FOMC.

Teniendo esto en cuenta, también existe la posibilidad de que se reduzca la frecuencia de las ruedas de prensa posteriores a las reuniones, quizá volviendo al formato previo a Powell, cuando solo se celebraban conferencias de prensa en las reuniones que coincidían con la publicación del Resumen Trimestral de Proyecciones Económicas (SEP).

Cambios en el SEP

En lo que respecta al SEP, también son probables modificaciones.

En primer lugar, la frecuencia de publicación del SEP, actualmente trimestral, podría reducirse, debido a la reticencia de Warsh a comunicar perspectivas económicas con tanta regularidad. Incluso existe la posibilidad de que el SEP se elimine por completo.

En caso de que el SEP se mantenga de alguna forma, el “dot plot” (gráfico de puntos) probablemente pase a la historia, ya que Warsh también ha señalado que la orientación futura (forward guidance) “tiene poco papel que desempeñar en tiempos normales”.

De manera similar, su deseo de alejarse de una dependencia explícita de los datos entrantes —al considerar que dicha dependencia genera “falsa precisión” y “complacencia analítica”— también sugiere una preferencia por restar peso al SEP. No obstante, si la Fed planea no presentar regularmente una perspectiva económica y, al mismo tiempo, mostrarse poco preocupada por los datos entrantes, esto implicaría un marco de política monetaria bastante rígido y podría poner en entredicho su credibilidad, algo que potencialmente inquietaría a los mercados financieros, especialmente en momentos de tensión.

La audiencia de confirmación aportará claridad

Gran parte de lo que sabemos sobre las opiniones de Warsh en este momento se basa en una combinación de posturas de política monetaria de hace casi dos décadas, durante su anterior etapa en la Fed, así como en un número reducido de declaraciones públicas realizadas en el periodo intermedio. Por ello, la próxima audiencia de confirmación, que se celebrará en una fecha aún por determinar por el Comité Bancario del Senado, será de especial interés, ya que ofrecerá la primera oportunidad para que Warsh exponga su visión sobre las perspectivas económicas, la trayectoria futura adecuada de la política monetaria y el marco operativo general de la Fed.

Dicho esto, la confirmación podría resultar lejos de ser sencilla. La investigación del Departamento de Justicia sobre las renovaciones de los edificios de la Fed sigue en curso, y varios senadores —incluidos los republicanos Tillis y Murkowski— se han comprometido a bloquear cualquier nominación al Consejo de la Fed hasta que ese asunto se resuelva.

Por cierto, es probable que Warsh necesite dos audiencias en el Senado, asumiendo que primero sea nominado para ocupar el puesto de gobernador recientemente dejado por Steven Miran, antes de ser posteriormente propuesto para el cargo de presidente. De hecho, dado que no hay garantía de que Powell abandone el Consejo antes de que expire su mandato como gobernador en 2028, esta sería la única vía segura para que Warsh obtenga un asiento.

Implicaciones para la política monetaria

Dicho todo lo anterior, las implicaciones políticas a corto plazo de la nominación de Warsh son prácticamente inexistentes. Se espera que la Fed permanezca en modo “esperar y ver” por el momento, tras haber aplicado 75 puntos básicos de recortes “preventivos” a finales del año pasado como protección frente a un mayor debilitamiento del mercado laboral.

Aun así, si Warsh es confirmado antes de las reuniones de marzo o abril, podría esperarse un voto disidente de tono dovish (más acomodaticio), siendo especialmente relevante el relato o la justificación que acompañe a esa disidencia.

De cara al futuro, cuando Warsh asuma el liderazgo, será clave determinar si logra persuadir al resto de miembros del Comité para adoptar su probable enfoque más dovish. Si no lo consigue, podríamos encontrarnos en la situación algo embarazosa de que el presidente sea superado en votación por el propio Comité y luego tenga que explicarlo todo en una rueda de prensa posterior a la reunión. Dejaremos esa posible “caja de Pandora” para otra ocasión.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.