- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

NFP mayo: ¿soft landing o ajuste de tasas en EEUU?

Resumen

- El mercado laboral de EEUU muestra señales mixtas: solicitudes de desempleo elevadas pero históricamente contenidas, ADP y JOLTS por encima de expectativas, y el componente de empleo del ISM servicios en terreno contractivo por tercer mes consecutivo.

- La Reserva Federal no modificará su postura si el dato cae entre 65 mil y 100 mil empleos con desempleo estable y salarios en torno a 0,3% mensual; las reacciones relevantes sólo aparecerían ante desviaciones significativas del consenso.

- La participación laboral y el crecimiento salarial —esperado entre 3,4% y 3,5% anual— serán variables tan determinantes como la cifra titular para calibrar la trayectoria de política monetaria.

¿Qué descuentan los mercados antes del dato?

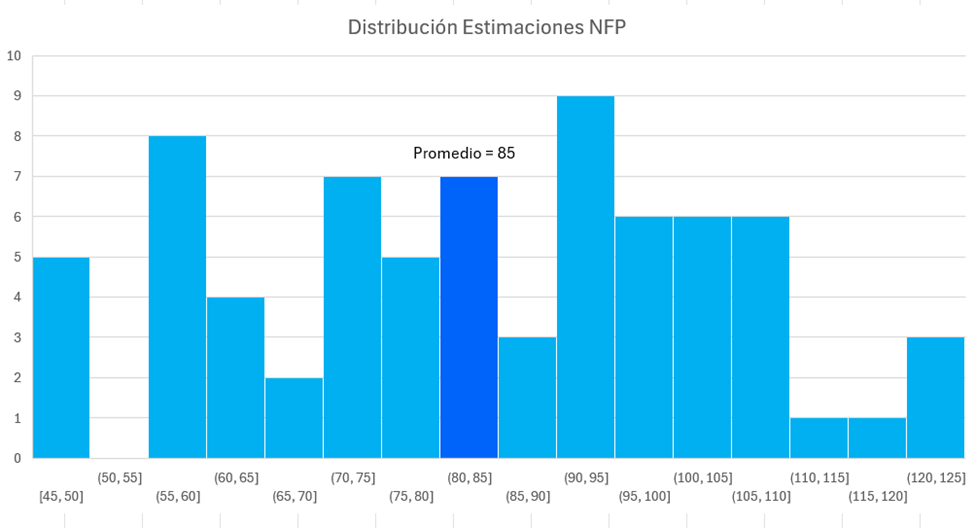

El consenso anticipa una creación de empleo cercana a los 85 mil puestos, con una tasa de desempleo estable en 4,3% y un crecimiento de salarios de aproximadamente 0,3% mensual. Sin embargo, más que la cifra puntual, los mercados estarán atentos a las tendencias subyacentes: los datos laborales han mostrado una volatilidad inusualmente elevada durante el último año y han estado sujetos a revisiones posteriores de magnitud considerable, lo que obliga a leer el resultado con una capa adicional de cautela.

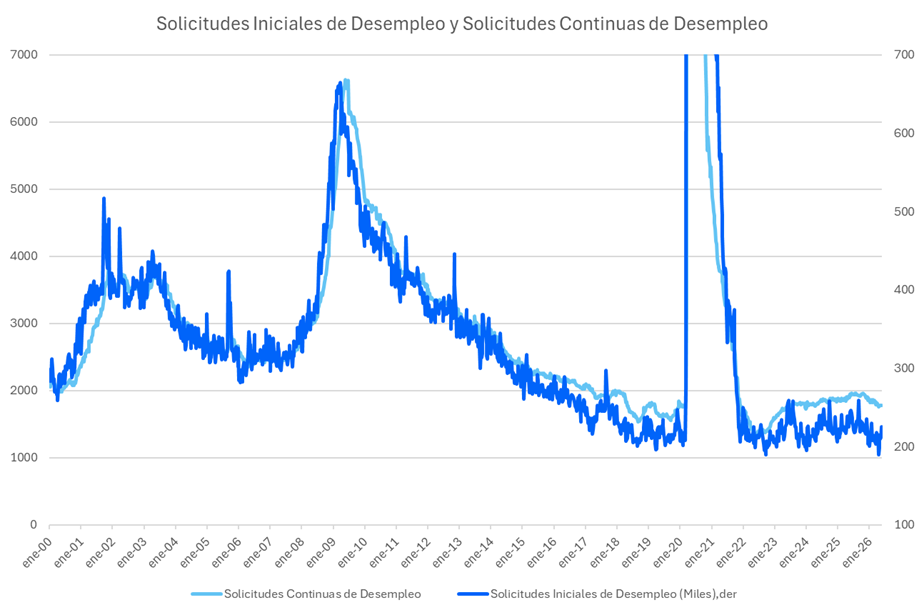

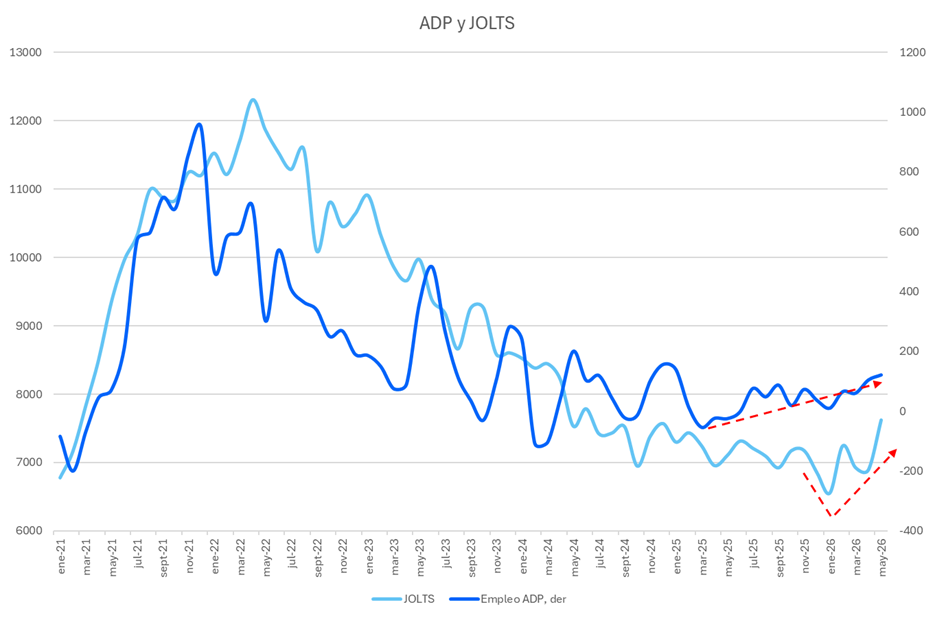

Los antecedentes previos al reporte NFP de mayo ofrecen una lectura ambivalente. Por un lado, las solicitudes iniciales de desempleo se ubicaron recientemente en 225 mil, nivel históricamente bajo que sugiere que los despidos siguen siendo limitados; las solicitudes continuas también permanecen contenidas, indicando que quienes pierden su empleo aún logran reinsertarse con relativa fluidez. Por otro lado, el informe ADP superó las expectativas y las vacantes laborales medidas por JOLTS alcanzaron su nivel más alto en casi dos años, señal de que la demanda de trabajadores sigue presente aunque a un ritmo moderado.

La señal de cautela más relevante proviene de las encuestas empresariales. El índice ISM de servicios mostró una aceleración de la actividad económica, pero su componente de empleo permaneció en terreno contractivo por tercer mes consecutivo, reflejando que muchas compañías operan con congelamientos parciales de contratación o se limitan a cubrir vacantes existentes en lugar de expandir plantillas. A esto se suman factores transitorios específicos de mayo: los efectos del feriado de Memorial Day podrían haber adelantado contrataciones de junio, mientras que condiciones climáticas adversas y ajustes en transporte, aerolíneas y empleo federal podrían distorsionar la lectura de la cifra titular. En consecuencia, una sorpresa moderada en cualquier dirección no alteraría necesariamente la evaluación de fondo sobre la trayectoria del mercado laboral estadounidense.

Salarios, participación laboral y la postura de la Fed

El análisis del reporte NFP de mayo no puede disociarse de dos variables que determinarán en gran medida la reacción de los activos financieros: la participación laboral y el crecimiento salarial. Respecto a la primera, una recuperación de la oferta de trabajo podría empujar la tasa de desempleo hacia 4,4% incluso con una creación de empleo relativamente sólida; a la inversa, una nueva caída de la participación permitiría mantener el desempleo estable pese a una desaceleración de la contratación. En ambos casos, la estabilidad superficial de los últimos meses podría estar ocultando un proceso de debilitamiento más lento pero persistente de la demanda laboral.

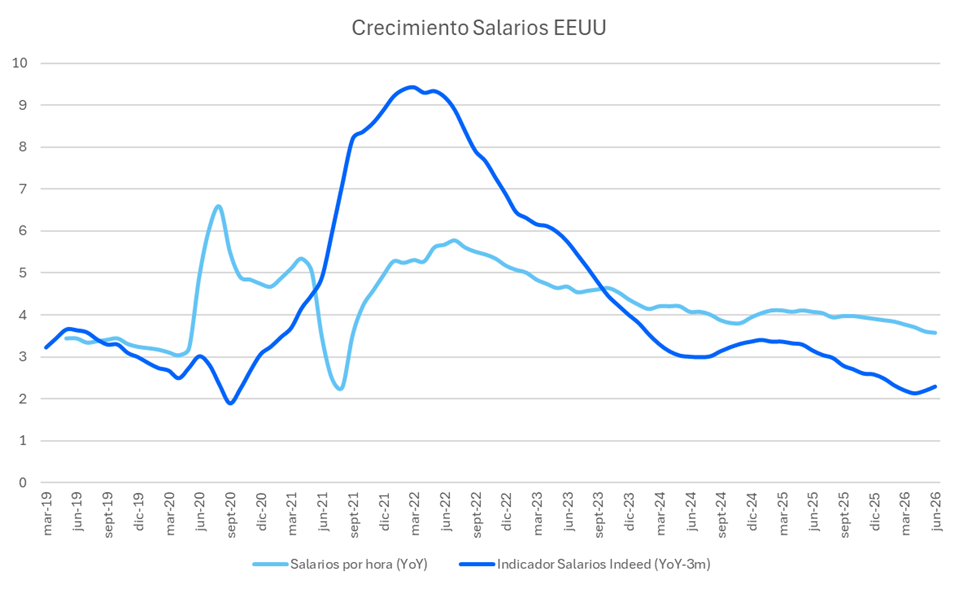

En materia salarial, el consenso espera que el crecimiento de remuneraciones continúe moderándose hacia tasas de 3,4%–3,5% anual, consistentes con una trayectoria gradual de desinflación. Este proceso es particularmente relevante dado que las presiones inflacionarias derivadas de mayores costos energéticos y de los efectos asociados a aranceles siguen presentes. Una moderación sostenida de los salarios ayudaría a contener los riesgos inflacionarios de segunda vuelta y facilitaría eventualmente un cambio de postura por parte de la Reserva Federal.

Desde la perspectiva de política monetaria, un dato alineado con las expectativas difícilmente alterará el escenario base. Una creación de empleo entre 65 mil y 100 mil puestos, con desempleo estable y salarios cerca de 0,3% mensual, reforzaría la narrativa de una economía que desacelera de manera ordenada sin señales de deterioro abrupto ni de recalentamiento. Bajo ese escenario, la Fed mantendría una postura de espera, monitoreando simultáneamente la evolución del mercado laboral y las presiones inflacionarias.

Las reacciones más relevantes llegarían ante desviaciones significativas del consenso. Un dato superior a 120–150 mil empleos con salarios firmes fortalecería las expectativas de tasas elevadas por más tiempo, impulsando los rendimientos de los bonos del Tesoro norteamericano y al dólar estadounidense, con presión consiguiente sobre sectores sensibles a tasas dentro del mercado accionario y sobre activos como el oro. En el escenario opuesto, una cifra inferior a 50 mil empleos o un desempleo en 4,4% o más provocaría una caída de tasas, debilitamiento del dólar y un reajuste hacia expectativas de política monetaria más expansiva, aunque la magnitud dependería de si la debilidad se interpreta como normalización o como el inicio de un deterioro económico más amplio.

El equilibrio frágil que los mercados no pueden ignorar

Existe un factor histórico que condiciona cualquier lectura del reporte NFP de mayo: durante los últimos años, los reportes iniciales de empleo de mayo han tendido a sobreestimar la fortaleza real del mercado laboral, siendo revisados a la baja de manera significativa con posterioridad. Este patrón implica que incluso una cifra sólida deberá analizarse con prudencia.

La tendencia estructural continúa apuntando hacia una desaceleración gradual más que hacia una contracción abrupta: la creación de empleo sigue siendo positiva pero claramente inferior a los niveles de la expansión postpandemia, las vacantes laborales han retrocedido desde sus máximos históricos, el crecimiento salarial continúa moderándose y la confianza del consumidor refleja una percepción de un mercado laboral menos dinámico. El escenario más probable sigue siendo el de un soft landing, con una tasa de desempleo que podría acercarse a 4,5%–4,7% hacia finales de año sin señales claras de recesión. Para los mercados, el equilibrio sigue siendo delicado: la economía muestra suficiente resiliencia para impedir un giro inmediato de la Reserva Federal, pero no la fortaleza necesaria para justificar un endurecimiento adicional. El reporte de este viernes será leído en esa clave.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.