- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

NFP EE.UU.: empleo sólido refuerza una Fed en pausa y presiona tasas y dólar

Resumen

- El NFP sorprendió al alza con 130.000 empleos, desempleo en 4,3% y salarios creciendo 0,4% mensual, reforzando la resiliencia del mercado laboral.

- El mercado ajustó expectativas de recortes, elevando las tasas en el tramo corto y fortaleciendo al dólar vía diferenciales.

- La atención se centra en si la fortaleza laboral es estructural o transitoria, clave para la trayectoria de la Fed y la rotación sectorial en el S&P 500.

¿Por qué el NFP volvió a mover las expectativas de la Fed?

El reporte de empleo volvió a centrar la narrativa del mercado en la función de reacción de la Reserva Federal más que en el crecimiento económico. Las nóminas no agrícolas sorprendieron al alza con 130.000 nuevos empleos, mientras que la tasa de desempleo descendió a 4,3% y los salarios por hora avanzaron 0,4% mensual (3,7% anual).

Este conjunto de datos configura un mercado laboral más resiliente de lo previsto y consistente con las señales de estabilización previamente mencionadas por el presidente Powell tras la última reunión de política monetaria. En consecuencia, el principal canal de transmisión hacia los activos financieros fue un reajuste en las expectativas de recortes de tasas.

Un mercado laboral más sólido eleva el umbral para nuevos estímulos monetarios y consolida la idea de una Fed en pausa por más tiempo, mientras evalúa la evolución de la inflación y la actividad. La moderación del optimismo respecto a recortes inminentes explica buena parte de los movimientos recientes en renta fija, divisas y renta variable.

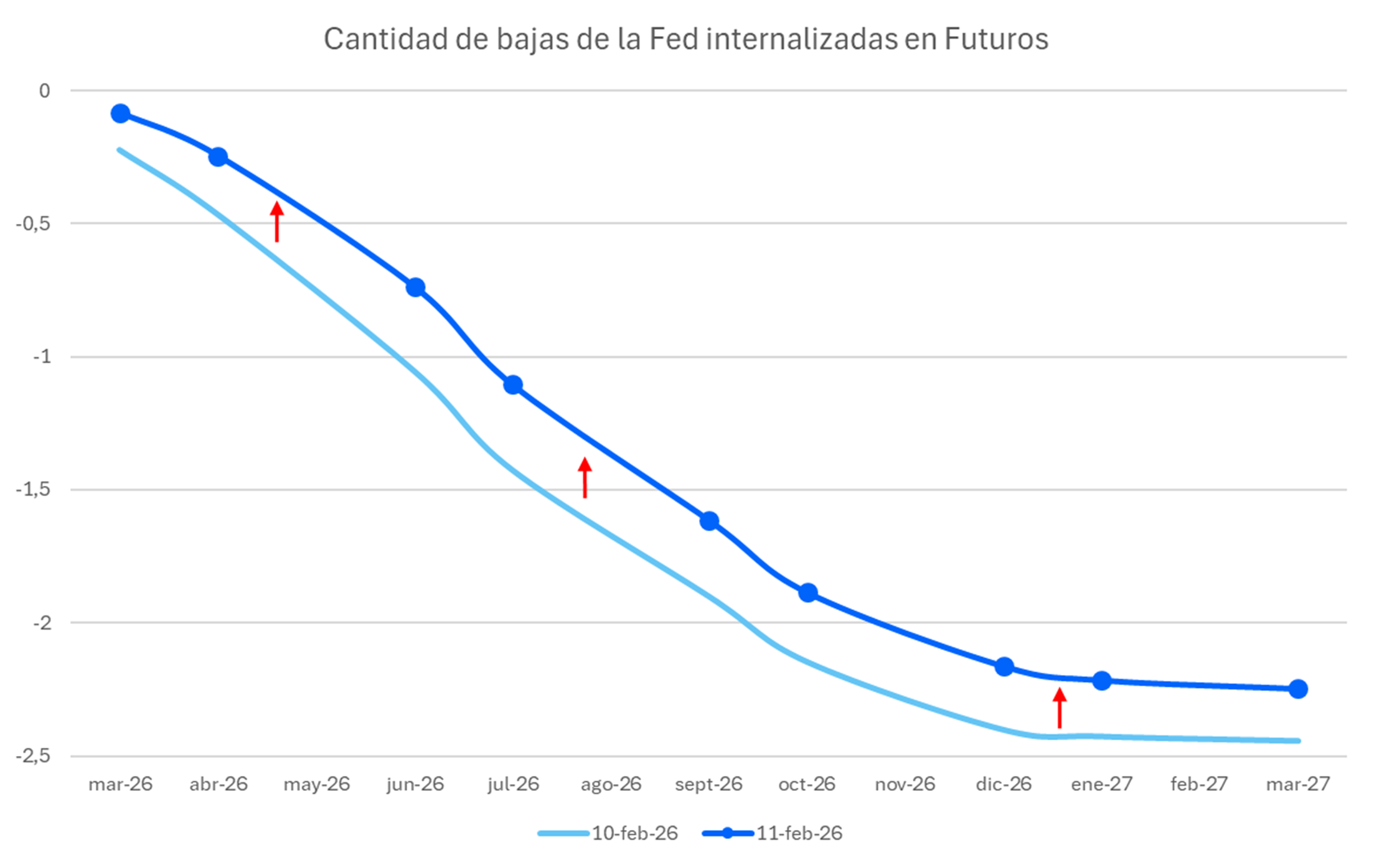

Renta fija: tasas más altas por más tiempo en el tramo corto

En el mercado de bonos del Tesoro, el ajuste fue directo. Una menor probabilidad de recortes implica una curva que internaliza tasas más elevadas por un periodo prolongado, especialmente en el tramo corto.

El mercado, aunque con menor convicción respecto a la trayectoria futura de tasas, continúa internalizando al menos dos recortes en la tasa de política monetaria durante 2026. Esto refleja que, si bien la narrativa de pausa gana fuerza, no se descarta un ciclo de flexibilización más adelante si las condiciones macro lo permiten.

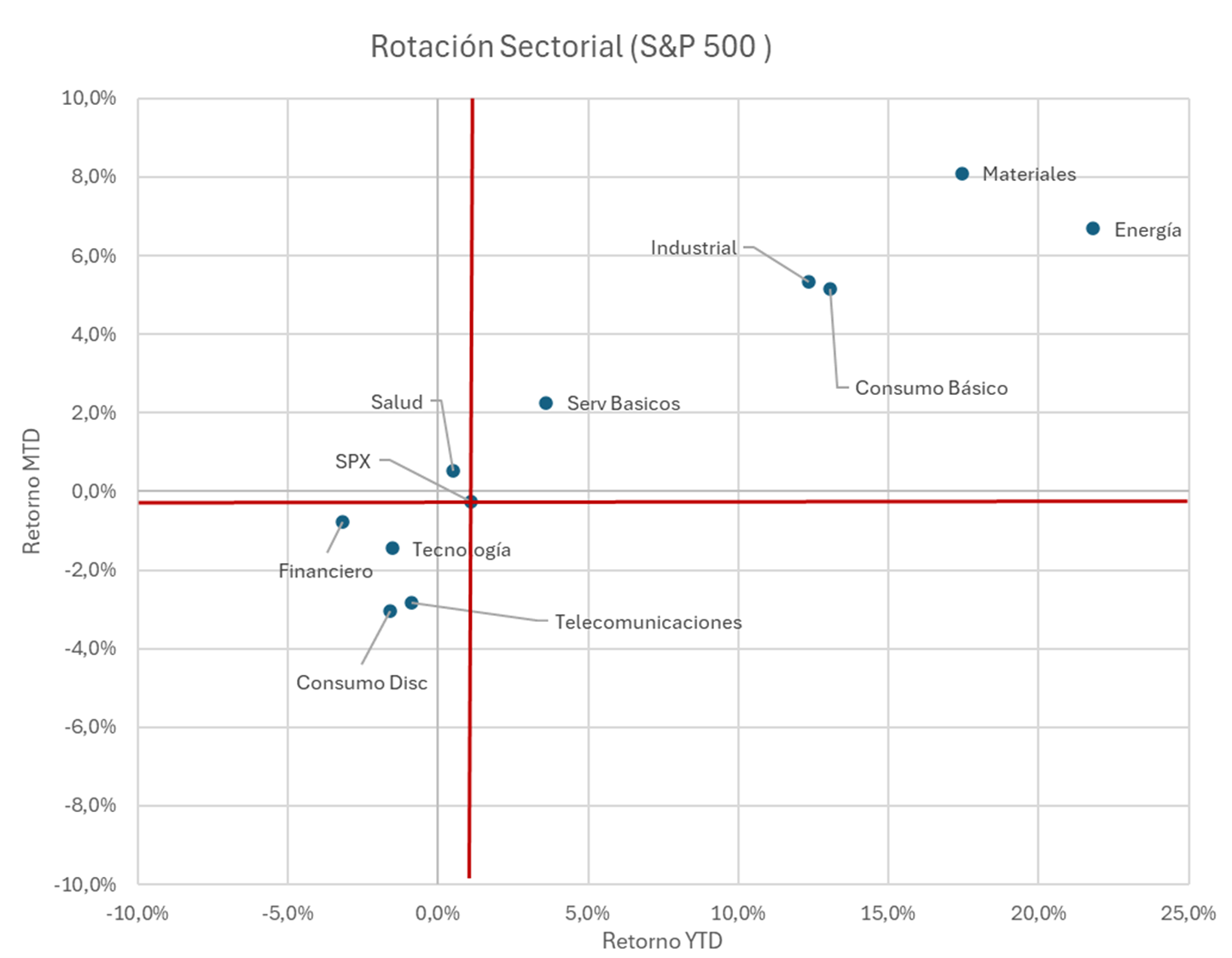

Rotación sectorial en el S&P 500 ante un escenario de tasas elevadas

Para la renta variable estadounidense, el mensaje fue más equilibrado. Por un lado, un mercado laboral sólido reduce los riesgos de recesión y respalda las utilidades corporativas, particularmente en sectores cíclicos. Por otro, tasas más altas por más tiempo incrementan el costo de capital y presionan las valorizaciones, especialmente en segmentos sensibles a la tasa de descuento.

En este entorno, más que una dirección única para el índice, se observa una dinámica de mayor selectividad y rotaciones sectoriales. Sectores que lideraron previamente, como tecnología, podrían perder impulso relativo frente a otros segmentos del S&P 500.

Este comportamiento sugiere que el impacto del NFP no es necesariamente direccional para el índice en su conjunto, sino diferenciador entre industrias según su exposición a tasas y ciclo económico.

Dólar, commodities y diferenciales de tasas

En el mercado cambiario, el dólar se fortaleció a través del canal de diferenciales de tasas. Una Fed menos proclive a recortar refuerza el atractivo relativo de los activos denominados en dólares, generando presión sobre otras monedas.

Sin embargo, la composición sectorial del empleo introduce matices relevantes. La creación de los 130.000 puestos se concentró en sectores como salud, asistencia social y construcción. Además, la posibilidad de factores estacionales y revisiones anuales negativas sugiere que la tendencia subyacente podría ser menos robusta que lo que indican los titulares.

En commodities, el impacto estuvo mediado por la dinámica de tasas reales y dólar. El oro, particularmente sensible a estas variables, enfrentó un entorno menos favorable ante la menor probabilidad de recortes inmediatos, aunque se mantiene operando sobre los USD 5.000. En tanto, metales industriales y energía equilibraron la señal positiva de actividad con un endurecimiento relativo de las condiciones financieras.

Perspectiva actual para tasas, dólar y renta variable

La clave hacia adelante será determinar si la fortaleza observada en enero representa un punto de inflexión estructural del mercado laboral estadounidense o si responde a factores transitorios.

Mientras no existan señales claras de enfriamiento sostenido, la narrativa de una Fed paciente y dependiente de los datos continuará condicionando la evolución de los activos financieros en el corto plazo. En este contexto, las expectativas de recortes, el comportamiento del tramo corto de la curva y la rotación sectorial dentro del S&P 500 seguirán siendo variables críticas para traders e inversionistas en LATAM.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.