- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

El vencimiento de las opciones sobre índices y acciones estadounidenses puede haber influido en la caída de la renta variable, con una cobertura neta corta gamma y delta de los operadores mediante la venta de futuros del S&P500 y de valores individuales. Veremos cómo gestionan esta semana los operadores de opciones y los creadores de mercado este inventario de posiciones/coberturas cortas, ya que puede ser no deseado, lo que sugiere el riesgo de que vuelvan a comprar coberturas cortas de futuros del S&P500 (al cierre), lo que podría provocar un repunte temprano de alivio en la renta variable.

El posicionamiento desempeñará un papel muy importante esta semana, y no costaría mucho que los tipos reales estadounidenses bajaran un poco, con el dólar siguiendo su estela.

A medida que avanza la nueva semana bursátil, las noticias sobre China serán determinantes, y si el HK50 y el CNH encuentran un mayor interés de venta, entonces me alinearía con una tendencia a buscar operaciones cortas en el GER40. El sector inmobiliario chino sigue siendo el elefante en la habitación, ya que el mercado encuentra poco apoyo fiscal tangible para revalorizar el riesgo al alza; la evolución de los precios en el HK50 lo refleja, con subidas rápidamente siendo vendidas. La noticia del fin de semana de que el PBoC y el regulador financiero se están apoyando en los bancos para aumentar los préstamos es un paso positivo, pero nos preguntamos si existe la demanda para aumentar el volumen.

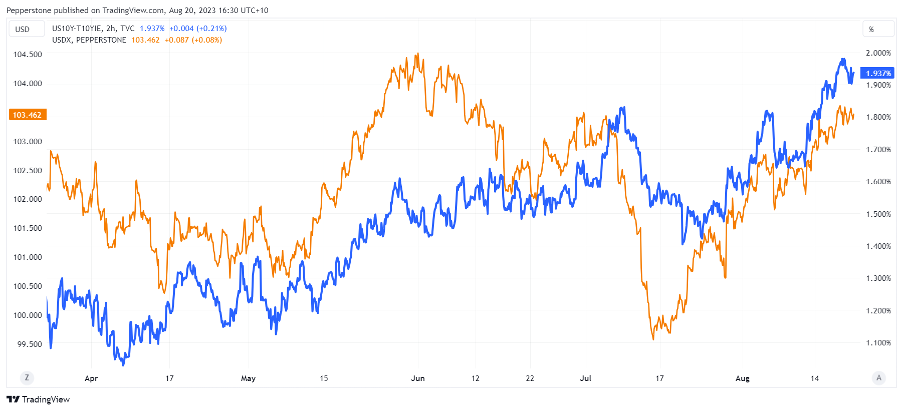

A lo largo de la semana conoceremos los datos de los PMI, pero a medida que avance la semana la atención debería centrarse en Jackson Hole, donde Jay Powell será el protagonista. Si bien este foro ha sido el escenario de algunos cambios audaces en la política monetaria en años anteriores, no parece que esta vez vayamos a asistir a una acción semejante. El dólar se mantiene en el centro de atención esta semana, aunque reconozco que el posicionamiento a largo plazo es elevado y podría ser vulnerable a la recogida de beneficios durante el discurso de Powell. USD (naranja) frente a los tipos reales a 10 años (azul)

USD (orange) v US 10yr real rates (blue)

Datos económicos de relevancia:

Decisión sobre la tasa preferencial de préstamo de China (21 de agosto a las 11:15 AEST):

después de que el PBoC sorprendiera al mercado y relajara la Facilidad de Préstamo Medio la semana pasada, deberíamos ver que el PBoC reduzca la tasa preferencial de préstamo a 1 y 5 años en 15 pb respectivamente. A menos que veamos que la tasa preferencial se mantiene sin cambios, los mercados de acciones chinos probablemente pasarán por alto cualquier relajación de la política aquí y los fondos deberían continuar rehuyéndose de posiciones largas en HK50, CHINAH y CN50. USDCNH encuentra soporte por debajo de 7.3000, pero pocos están comprando yuanes con otra convicción que no sea para cubrir posiciones cortas de yuanes.

PMI de manufactura y servicios de la zona euro (23 de agosto de 1800 AEST):

el mercado mira el índice de manufactura en 42.6 (desde 42.7) y los servicios en 50.5 (50.9). Un PMI de servicios más débil, especialmente si los datos se imprimen por debajo de 50 (la línea de expansión/contracción) y podríamos ver mejores vendedores en EUR, con el GER40 apuntando a una ruptura de los mínimos de julio de 15.500. Calentando tácticamente a los pantalones cortos de EURCAD.PMI de manufactura y servicios del Reino Unido (23 de agosto a las 18:30 AEST):

el mercado espera que la manufactura llegue a 45 (45,3) y los servicios a 50,8 (51,5). La GBP, la moneda principal con mejor desempeño la semana pasada, podría ser sensible a la impresión de servicios.PMI de manufactura y servicios de S&P Global de EE. UU. (23 de agosto de 2345 AEST):

con mucho enfoque en los mercados de China, las tasas reales de EE. UU. y Jackson Hole, hay menos preocupación por las métricas de crecimiento de EE. UU. Como resultado, el resultado de esto puede tener un impacto limitado en el USD; todavía es un riesgo para tener en el radar.Simposio de Jackson Hole:

El presidente de la Reserva Federal, Jay Powell, será el punto culminante de la conferencia (habla el sábado a las 00:05 AEST). Una vez más, todavía es prematuro que Powell declare la victoria en la lucha de la Reserva Federal contra la inflación y es probable que haga hincapié en que todavía queda trabajo por hacer. También puede dedicar tiempo a explorar un mantra más alto durante más tiempo (para los tipos de interés), centrándose en dónde están modelando el tipo neutral de los fondos federales; posiblemente uno para los doctores y académicos. Powell debería reafirmar su opinión de que los recortes de tipos no están en su pensamiento inmediato.

Desde el punto de vista de la gestión del riesgo, tengo la sensación de que el discurso de Jackson Hole/Powell se inclinará hacia el lado de los halcones y, por tanto, será moderadamente positivo para el USD. Aunque, dada la tendencia alcista del dólar, se podría argumentar que un discurso de Powell de línea dura ya está descontado.

Otros oradores de Jackson Hole:

Goolsbee y Bowman, miembros de la Fed (23 de agosto, 05:30 AEST).

Harker, miembro de la Fed (25 de agosto, 23:00 AEST

Lagarde, presidenta del BCE (26 de agosto, 05:00 AEST)

Cumbre de los BRICS en Sudáfrica (martes y miércoles):

Es difícil que este acontecimiento mueva el mercado y suponga un riesgo para los mercados en general. Sin embargo, dado que los países BRICS (Brasil, Rusia, India, China y Sudáfrica) representan el 32% del PIB mundial y que unos 23 países desean unirse a la unión, se prestará mayor atención a sus planes de expansión. Algunos han vinculado a los BRICS con una aceleración de la desdolarización mundial, y aunque es probable que la dependencia mundial del dólar caiga con el tiempo, el movimiento es glacial. Una moneda común para esta unión -aunque posiblemente acapare titulares en esta cumbre- no es algo que parezca viable a corto plazo.

Principales Ganancias Corporativas:

EE.UU. - Nvidia presenta resultados (aftermarket) - muchos recordarán la subida del 24% de la cotización en los resultados del 1T (en mayo) y esperan algo similar. Dada la increíble racha y el fuerte posicionamiento, puede que necesite algo realmente inspirador para apagar las luces. Los precios de mercado de un movimiento implícito en las ganancias es del 10,2%, por lo que uno para aquellos que les gusta un poco de movimiento en su trading.

Australia:

68 empresas del ASX200 presentan resultados, entre ellas BHP, Woodside Petroleum, Qantas, Northern Star y Wesfarmers.

Related articles

_(6).jpg?height=420)

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.