- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Habiendo culminado este con un tono restrictivo en cuanto a la política monetaria para el futuro próximo, o lo que comúnmente se le conoce en términos financieros como “Hawkish”, esto abre la siguiente pregunta ¿Y ahora cuál será el catalizador de mercado?

Antes de que nos adentremos a cuestiones de análisis, y con la finalidad de brindar claridad a los lectores menos experimentados en los mercados, rápidamente cubriremos lo que es el simposio de Jackson y lo que este representa para el ámbito operacional global.

Primero que nada, Jackson Hole no es ni más ni menos que un simposio anual que se celebra anualmente en Wyoming, Estados Unidos, en donde se reúnen los presidentes y demás mandatarios de alto nivel de los principales bancos centrales a nivel global.

La finalidad de estas reuniones, como lo es en muchos otros rubros donde se llevan a cabo juntas, es discutir los principales problemas que enfrenta su profesión, el compartimiento de ideas para el desarrollo y mejoramiento de su práctica en cuanto a establecimiento de los lineamientos de política monetaria.

A modo de referencia, estos son los temas bajo los cuales “oficialmente” se celebraron previas reuniones. Vale la pena mencionar que, al igual que en el resto del mundo, las reuniones del 2020 y el 2021 fueron celebradas de manera virtual y ningún mandatario asistió presencialmente a Jackson Hole, Wyoming.

Temáticas Jackson Hole:

- 2021: Política macroeconómica en una economía desigual

- 2020: Navegando la próxima década: Implicaciones para la política monetaria

- 2019: Desafíos para la Política Monetaria

- 2018: Cambio en la estructura del mercado e implicaciones para la política monetaria

- 2017: Fomento de una economía global dinámica

Si bien esos fueron los títulos oficiales de los previos simposios, podemos decir que, a manera práctica, en el 2020 el enfoque principal fueron los estímulos que requería la economía para volver a su sano desarrollo, mientras que el 2021, el centro de atención se ubicó en que las presiones inflacionarias eran transitorias.

Para el 2022, la agenda oficial se tituló “Reevaluación de las restricciones en la economía y la política”, aunque obviamente todo el evento giró en torno a cómo los bancos centrales van a regresar la inflación a nivel en línea con sus mandatos de ~2% y los costos que esto va a representar para las economías globales.

Como presentamos al inicio de este material, la retórica restrictiva circuló en que van a tener que continuar incrementando los tipos para de esta manera poder equilibrar a la demanda con los nuevos niveles en los cuales se ha estado presentando la oferta luego de la crisis del Coronavirus.

En lo que podría ser categorizado como uno de sus discursos más agresivos, el presidente de la Fed, Jerome Powell, mencionó que “la Fed debe seguir restringiendo la política monetaria hasta que termine el trabajo para controlar la inflación creciente a través de aumentos repetidos de las tasas de interés”.

Esto en cierta manera mató una narrativa que creció durante el verano en la cual se pensaba que el banco central norteamericano podría rápidamente presentar un giro de 180 grados el 2023 y comenzar rápidamente a recortar las tasas de interés luego de llevarlas al punto máximo de 3.4% en el primer trimestre del 2023.

Tras Jackson Hole, y la oleada de comentarios restrictivos que este presentó, ahora los mercados esperan que la Fed empuje el costo del dinero hacia el umbral de 3.75% - 4% y que se mantenga en torno a esos niveles durante todo el año entrante.

Esto obviamente ha traído consigo repercusiones en los mercados y el principal reflejo de esto ha sido visto en los mercados de riesgo, donde tan solo en la jornada del viernes, el S&P 500 cayó en más de 3%.

Habiendo presentado ya todo este escenario, y sabiendo que ahora el enfoque es restrictivo y que todo esto muy probablemente le va a pesar a los activos de riesgo a medida que los inversores buscan tomar refugio bajo condiciones económicas más difíciles para las principales economías, vamos a plantear dónde es qué los inversores deben prestar atención ahora.

#1 Inflación

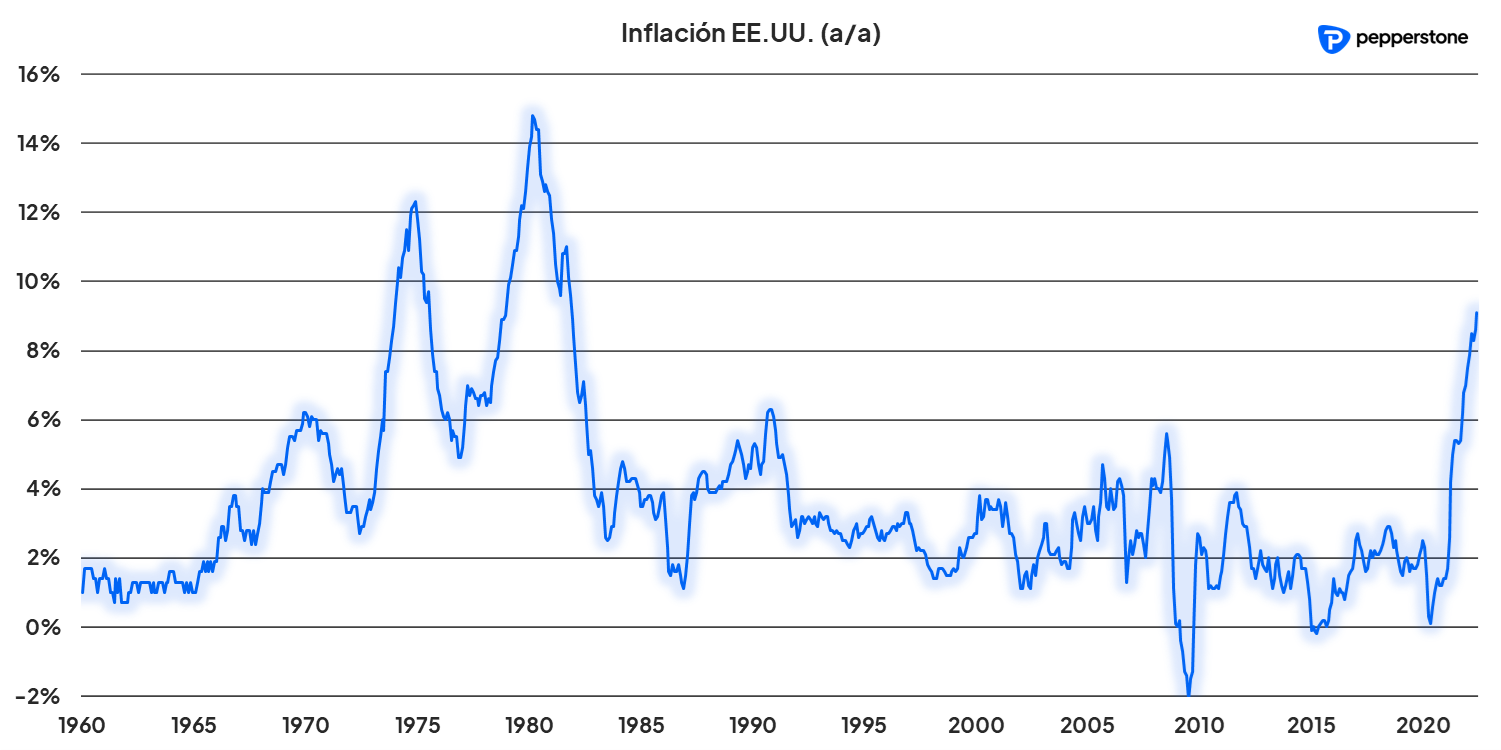

La inflación va a continuar siendo el principal punto de análisis para todos los inversores a nivel global si quieren saber a dónde podrían estar dirigiéndose las decisiones de política monetaria y, por ende, que tanto más podrían ser afectados los activos de riesgo o si podrían finalmente estar terminando con el proceso de corrección que inició en el arranque del 2020.

Con respecto a las lecturas más recientes (8.5% a/a), las cuales corresponden al mes de Julio, estas registraron una ligera reducción, aunque aún en más de cuatro veces el nivel objetivo de 2% de la Fed. Por ende, es de extrema importancia que se continúe monitoreando esta métrica, ya que, de no continuar descendiendo, o hasta en el peor de los casos, incrementar en sus próximas lecturas, esto podría indicar que la Fed va a tener que incrementar más de lo ya de momento esperado y generar nuevos movimientos negativos en los activos de riesgo como lo son los mercados accionarios.

#2 Mercado Laboral

Como segundo punto de enfoque se encuentra el mercado laboral. Este es el caso, por dos razones, en primera instancia si empezamos a ver un deterioro de la fuerza laboral, esto muy probablemente eventualmente se traducirá en una menor demanda de activos y servicios y esto podría ser benéfico para las cuestiones inflacionarias y, a su vez, requerir menores incrementos en los costos del dinero. Por otro lado, si el mercado laboral pierde fuerza, esto podría inducir a que la Fed, si bien continúe restringiendo, que no lo haga de manera tan agresiva para poder darle un respiro a los ciudadanos americanos. Ambos escenarios, en teoría, dado que la renta variable ha sido altamente susceptible a costos del dinero más altos, deberían de apoyar al mercado bursátil.

#3 Materias primas

Por último, otra área a la cual hay que prestarle atención es al frente de los insumos, ya que si empezamos a ver que las cadenas de suministros de restablecen y vuelven a operaciones más normales y esto permite un mejor flujo de las materias primas a un menor costo, esto podría aliviar una considerable parte de las presiones en cuanto a la inflación.

Hay que recordar que, si bien los fuertes y continuos estímulos generaron que la inflación se saliera de control, estos en términos generales podríamos decir que iniciaron como un problema de oferta que luego fue agravado por la demanda artificial generada por todos los estímulos presentados tanto del frente fiscal como monetario.

Ya con esto en mente, ahora vamos a darle un vistazo a como pinta la operativa del S&P 500 desde un punto de vista técnico.

Análisis técnico S&P 500

Gráfico diario S&P 500

Desde un punto de vista técnico la configuración para el SP500 se ve negativa principalmente luego de haber sido rechazado a partir de la directriz bajista proveniente de los máximos históricos registrados al arranque del año. En este enfoque ahora la perspectiva está en que el índice bursátil continuará a la baja en búsqueda del retroceso de 38.20% del movimiento alcista registrado a partir de los mínimos del 2020 en los 3,815 puntos (óvalo amarillo).

Gráfico diario S&P 500

Si se llega a perder eventualmente este nivel de precios entonces muy probablemente vamos a ver al S&P 500 caer adicionalmente hasta el 61.80% en las inmediaciones de los 3,195 puntos (óvalo rojo).

Opera ya tu perspectiva con Pepperstone

Escrito por Quasar Elizundia

Artículos más leídos

¿Listo para operar?

Comenzar es fácil y rápido – incluso con un depósito pequeño. Aplique en minutos con nuestro simple proceso de solicitud.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.