- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Monedas latinoamericanas: carry trade bajo presión por Fed y geopolítica

Resumen

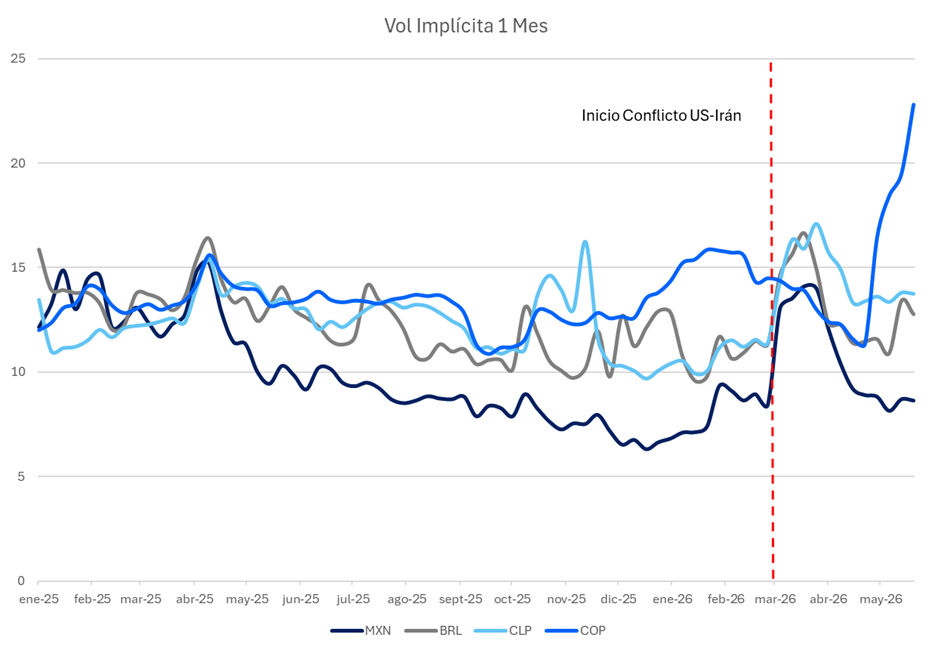

- Las monedas latinoamericanas operan bajo presión creciente: el shock geopolítico derivado del conflicto en Medio Oriente ha elevado la volatilidad implícita del COP, BRL, CLP y MXN, mientras la Fed mantiene un sesgo restrictivo que reduce el atractivo relativo del carry trade emergente frente al dólar.

- El MXN se mantiene como la divisa más resiliente del bloque por liquidez y credibilidad de Banxico, pero el reciente recorte de calificación soberana por parte de Moody's y la desaceleración doméstica introducen nuevos vectores de riesgo que el mercado aún no ha repriced completamente.

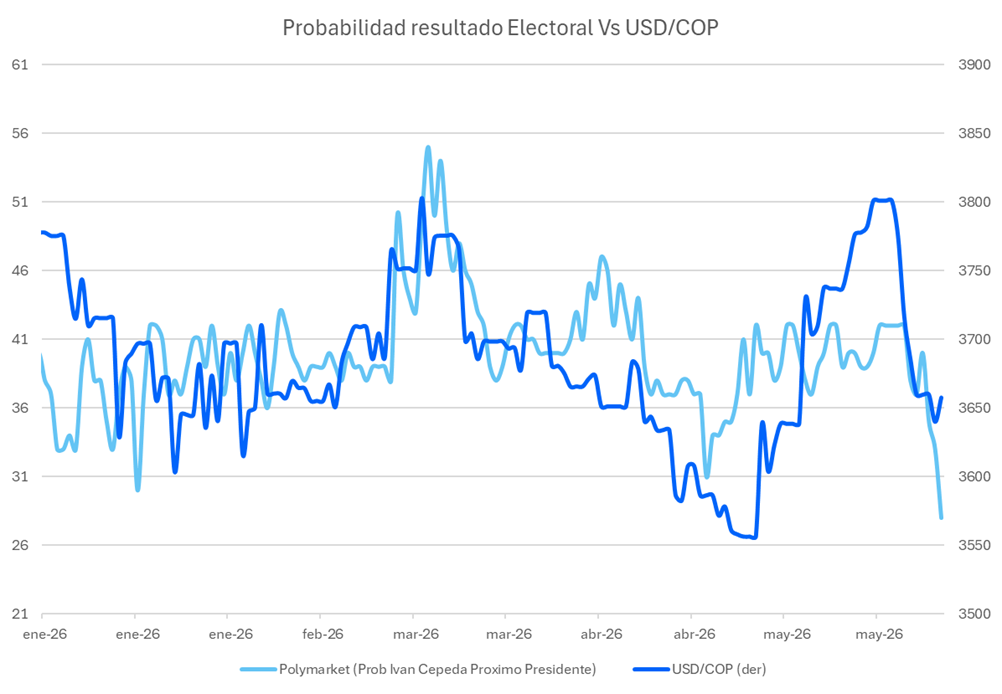

- El COP es la divisa más vulnerable del grupo ante la confluencia de incertidumbre electoral, inflación persistente y señales de deterioro en la credibilidad del Banco de la República; el BRL y el CLP mantienen soportes estructurales, tasas reales y cobre, respectivamente, aunque ambos dependen de variables externas que pueden revertirse con rapidez.

¿Qué está quebrando la lógica del carry en LATAM?

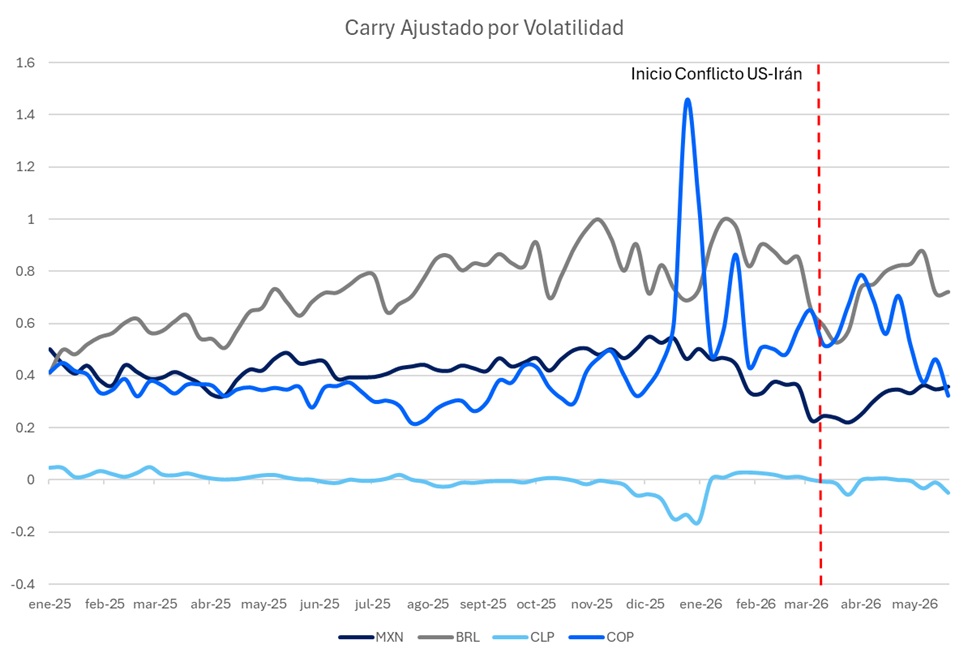

El mercado cambiario latinoamericano opera bajo una reconfiguración del marco macro-financiero global que afecta de forma simultánea los tres pilares del carry trade: diferencial de tasas, volatilidad y apetito por riesgo. La escalada de tensiones en Medio Oriente y la incertidumbre sobre la duración de las disrupciones energéticas han elevado la sensibilidad de los mercados a señales relacionadas con inflación global, cadenas logísticas y política monetaria en economías desarrolladas. En ese contexto, la Fed ha adoptado un tono marcadamente prudente, reconociendo que los shocks de oferta podrían complicar el proceso de desinflación y reducir el espacio para recortes de tasas en EE.UU., lo que refuerza al dólar y estrecha las condiciones de financiamiento externo para la región.

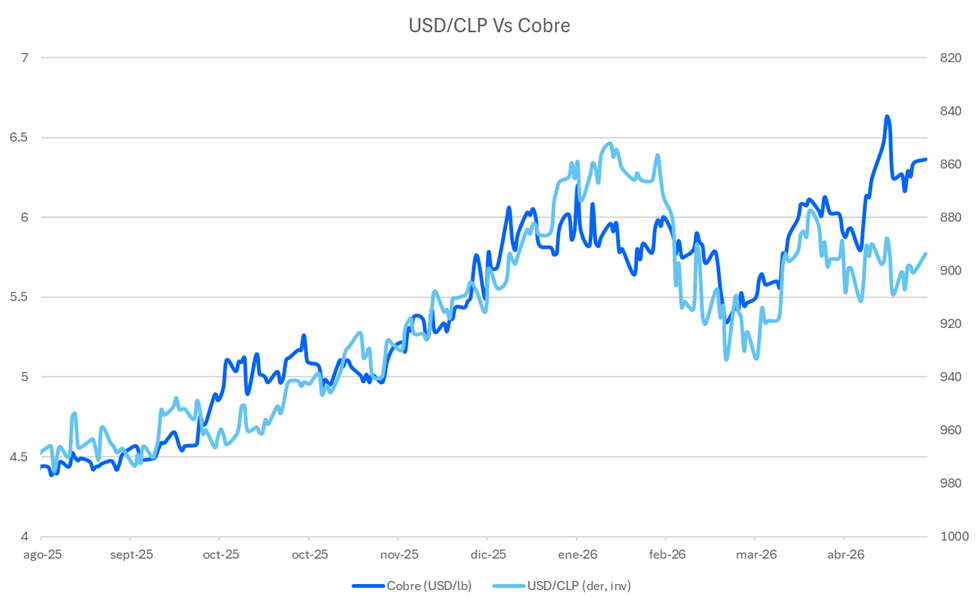

En Chile, el CLP sigue siendo una de las divisas más correlacionadas con los términos de intercambio del bloque. Los elevados precios del cobre han operado como soporte para la divisa, pero esa protección se ve contrarrestada por la dependencia energética del país y el impacto del encarecimiento del petróleo sobre inflación interna y expectativas. El Banco Central de Chile ha reflejado esa tensión en su comunicación reciente, adoptando una postura cautelosa que reconoce explícitamente la incertidumbre derivada del conflicto en Medio Oriente. El FMI ha valorado positivamente el compromiso fiscal chileno, aunque el mercado sigue favoreciendo posiciones defensivas frente al CLP en un período estacional históricamente débil y con un entorno global menos favorable para monedas procíclicas.

MXN con resiliencia frente a COP cada vez más frágil

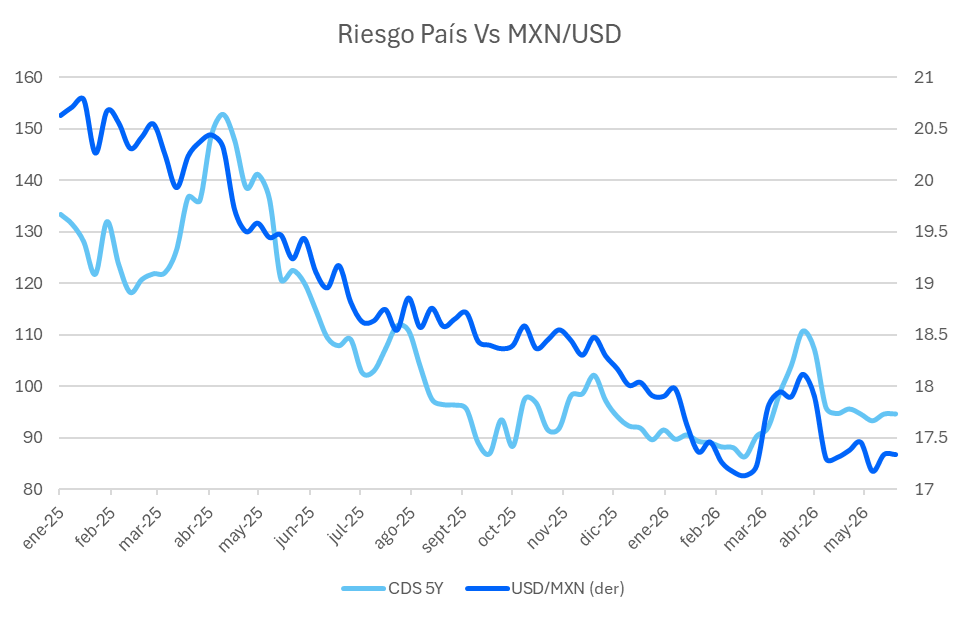

El peso mexicano conserva el mejor perfil relativo del bloque, pero sus fundamentos domésticos se están deteriorando a un ritmo que el mercado no puede ignorar indefinidamente. Moody's rebajó la calificación soberana mexicana hasta el último escalón del grado de inversión, argumentando deterioro fiscal estructural, debilidad de crecimiento e incremento de las presiones asociadas al financiamiento de Pemex. Hasta ahora, los CDS mexicanos se han mantenido relativamente estables y los inversores continúan priorizando el diferencial de tasas y la liquidez del mercado local. Sin embargo, Banxico ha comenzado a recortar tasas y ha señalado que el ciclo de flexibilización podría estar llegando a su fin, lo que reduce uno de los argumentos centrales que sostenían el atractivo del MXN. El riesgo ya no proviene únicamente del dólar fuerte, sino también de una posible desaceleración más persistente de la actividad y de tensiones vinculadas a política comercial estadounidense.

El carry de LATAM resiste, pero el margen se estrecha

El principal riesgo compartido para las monedas latinoamericanas sigue siendo un escenario donde el shock geopolítico derive en petróleo persistentemente alto, inflación global más rígida y una Fed que se vea obligada a sostener condiciones monetarias restrictivas por más tiempo del anticipado. Ese escenario se traduciría en menor crecimiento global, condiciones de financiamiento externo más estrechas y una reevaluación del riesgo emergente que afectaría a toda la región, aunque de forma diferenciada: el MXN conserva atractivo relativo por liquidez y carry; el COP aparece más expuesto a riesgos fiscales y políticos; el BRL depende crecientemente de la credibilidad fiscal y del entorno electoral; y el CLP permanece ligado al comportamiento de cobre y petróleo. Los próximos datos de inflación en EE.UU., las decisiones de los bancos centrales regionales y los desarrollos geopolíticos en Medio Oriente seguirán siendo los principales catalizadores de corto plazo para el FX latinoamericano.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.