Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Los mercados navegan mientras se espera una agenda ligera

DÓNDE ESTAMOS – El viernes disfrutamos aquí en Londres del “último hurra” del verano y, en muchos sentidos, la acción de precios en general se sintió un poco como el “último hurra” de los mercados veraniegos, dado que no ocurrió nada particularmente novedoso o interesante.

Sin embargo, como ha sido frecuente últimamente, los activos denominados en GBP se apartaron de esa tendencia general, ya que reaparecieron los temores fiscales. Los participantes dejaron de lado con rapidez las mejores cifras de ventas minoristas de agosto (+0,5% mensual vs. +0,4% esperado) y se enfocaron de lleno en un gobierno que sigue gastando “como un marinero borracho”.

El déficit se disparó a 18.000 millones de libras en agosto, no solo 3.500 millones por encima de la cifra del año pasado, sino también el mayor endeudamiento registrado en un mes de agosto desde la pandemia. En el periodo de abril a agosto, el endeudamiento público asciende ya a 83.800 millones de libras, la segunda cifra más alta registrada en los primeros cinco meses de un ejercicio fiscal, solo por detrás de 2020. No sorprende entonces que los gilts se vieran presionados, con los rendimientos de referencia a 30 años subiendo 5 puntos básicos hasta el nivel más alto en dos semanas, ni que la libra cayera en todos los frentes, con el cable retrocediendo por debajo de 1,35 dólares.

No repetiré los ya conocidos argumentos sobre este punto, pero sigue siendo cierto que, mientras el Gobierno no tome el control de la situación y emprenda recortes de gasto significativos, “Mr. Market” continuará teniendo una visión muy negativa de los activos británicos, forzando finalmente la mano del Tesoro, como siempre hacen los vigilantes de los bonos. Dado que todo indica que la canciller Reeves se centrará en subidas de impuestos contraproducentes en noviembre, este circo podría prolongarse bastante tiempo. Mantener posiciones cortas en GBP y en el tramo largo de la curva de gilts sigue siendo lo más evidente.

En otros mercados, como se mencionó, el viernes no fue un día especialmente emocionante, aunque sí trajo “más de lo mismo” tras las repercusiones de la decisión del FOMC del miércoles. Así, los Treasuries volvieron a caer en una curva más empinada, mientras el dólar encontró un apoyo moderado y las acciones subieron hasta nuevos máximos históricos.

Los catalizadores frescos fueron relativamente escasos, más allá de una llamada Trump–Xi que duró horas, pero dejó poco más que murmullos positivos, aunque vagos, sobre una futura reunión a nivel de líderes. También vimos al nuevo gobernador de la Fed, Miran, aparecer un par de veces en televisión, lo que hizo poco por desmentir mi opinión —y la de cualquier participante sensato— de que no es más que un títere del presidente Trump dentro del FOMC.

Un vistazo rápido a la agenda de la próxima semana sugiere que la “falta de novedades fundamentales” podría convertirse en el tema de los próximos días, lo que probablemente permita a los mercados seguir el camino de menor resistencia, salvo que los flujos de fin de mes/trimestre compliquen el panorama.

Ese camino, en mi opinión, sigue apuntando al alza en renta variable, ya que la combinación de un adelanto en los recortes de la Fed y un FOMC dispuesto a respaldar el crecimiento se suma a una economía aún resiliente y unos beneficios empresariales sólidos, creando algo parecido a un cóctel perfecto para que los activos de riesgo repunten. Por otro lado, ese camino apunta a un continuo empinamiento de la curva del Tesoro, mientras los participantes se preocupan por si una Fed más acomodaticia corre el riesgo de desanclar las expectativas de inflación a largo plazo. Esto, a su vez, parece permitir que el dólar continúe con su reciente repunte, especialmente si el DXY logra volver a situarse por encima de la media móvil de 50 días. Este rebote, de producirse, lo vería más como una interrupción de la tendencia bajista de largo plazo, que como su final.

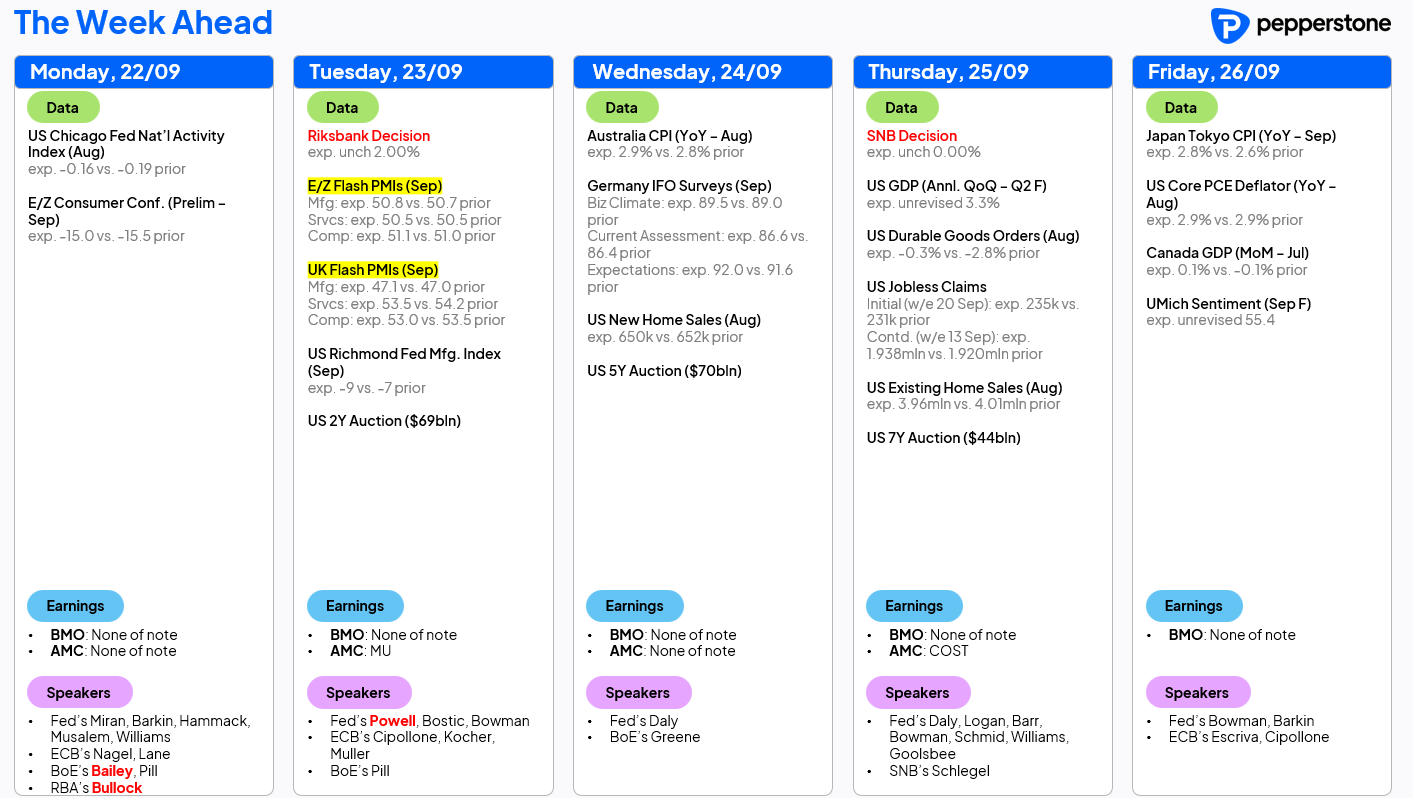

MIRANDO HACIA ADELANTE – Como se mencionó, el calendario de esta semana es considerablemente más tranquilo que el caos que vimos en los últimos días.

En el frente de los datos, la última ronda de PMI “flash” probablemente sea lo más destacado, aunque conviene recordar que estos datos de encuestas han mostrado poca relación con los datos “duros” comparables durante buena parte del ciclo. Dicho esto, esta semana no trae demasiados datos “duros” de impacto: la publicación del PIB de EE. UU. del jueves será una lectura final del segundo trimestre, por lo tanto algo rezagada, y el informe de PCE del viernes probablemente será ignorado, dado que la función de reacción de la Fed se ha desplazado casi por completo hacia el apoyo al mercado laboral.

En cuanto a la Fed, nos espera una cantidad francamente desmesurada de intervenciones de sus miembros durante los próximos cinco días, con las declaraciones del presidente Powell del martes llevándose toda la atención. Aunque es poco probable que se revele algo nuevo en el frente de la política monetaria, al menos el discurso dará a Powell la oportunidad de aclarar el marco de “gestión de riesgos” algo torpe de la conferencia de prensa de la semana pasada.

En otros lugares, se espera que tanto el Riksbank como el Banco Nacional Suizo mantengan sin cambios sus tipos de interés, aunque este último probablemente deje la puerta abierta a un posible regreso a tasas negativas en el futuro. También se espera una importante emisión de deuda del Tesoro, aunque la oferta en el corto y medio plazo ha sido bien recibida recientemente y probablemente vuelva a serlo esta semana. Más allá de eso, los participantes seguirán atentos a cualquier titular comercial o geopolítico que pueda surgir en los próximos días de negociación.

Como siempre, el calendario completo de la semana está a continuación.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.