Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Mercados globales: impacto del giro dovish de la Fed y reacción en acciones, bonos y commodities

Panorama General del Mercado

La semana pasada, los mercados globales estuvieron influenciados por la narrativa asociada a una Reserva Federal ahora más dispuesta a recortar en diciembre, una dinámica económica que se modera sin señales de recesión y un renovado apetito por riesgo impulsado por el persistente optimismo del ecosistema de inteligencia artificial.

El factor transversal en todas las clases de activos fue la agresiva revalorización de la trayectoria de política monetaria estadounidense. Los futuros de tasas elevaron la probabilidad implícita de un recorte de 25 pb en la reunión del 10 de diciembre desde niveles cercanos al 30% la semana anterior hasta rangos del 85%, tras mensajes claramente expansivos de miembros como John Williams, Chris Waller y Mary Daly, junto con datos algo más débiles del mercado laboral y de confianza del consumidor.

A esto se sumó un Libro Beige que describió el escenario estadounidense como una desaceleración del empleo sin señales de rebrote inflacionario, ampliando así el espacio para un recorte siempre que las expectativas inflacionarias permanezcan ancladas.

Renta Variable: Rally Tecnológico y Volatilidad a la Baja

En Estados Unidos, los principales índices rebotaron con fuerza. Tecnología y comunicaciones lideraron el avance, mientras los inversionistas interpretaron la reciente corrección del sector de IA como un “ajuste sano” más que como el fin de la tendencia.

La volatilidad cayó rápidamente —el desplome del VIX en pocos días fue notable— reflejando cuán dispuestos estaban los mercados a reabrir posiciones en megacaps una vez que la narrativa monetaria se inclinó hacia un sesgo más expansivo.

Sin embargo, las discusiones sobre concentración y valorizaciones elevadas no desaparecen. Gran parte del rally de 2025 sigue descansando en un puñado de gigantes tecnológicos, con NVIDIA encarnando tanto la solidez del ciclo de utilidades como los temores de burbuja.

Renta Fija y FX: Tasas a la Baja, Dólar Débil y Fortalecimiento de Emergentes

En renta fija, la revalorización de expectativas monetarias impulsó a los bonos del Tesoro. La tasa a 10 años regresó a la zona del 4%, mientras la curva terminó empinándose en línea con la expectativa de una política más expansiva.

El dólar se depreció durante la semana, permitiendo que las monedas emergentes se fortalecieran, beneficiadas por diferenciales de tasas aún atractivos.

Commodities: Oro Firme, Cobre en Alza y Petróleo en Lateralidad

Petróleo

El crudo operó en rangos estrechos mientras los inversionistas evaluaban la posibilidad de un marco de paz entre Rusia y Ucrania —lo que podría aliviar sanciones y aumentar la oferta— frente a la incertidumbre por la reunión de la OPEP+. La combinación de abundante oferta y demanda moderada mantuvo acotados los intentos de recuperación.

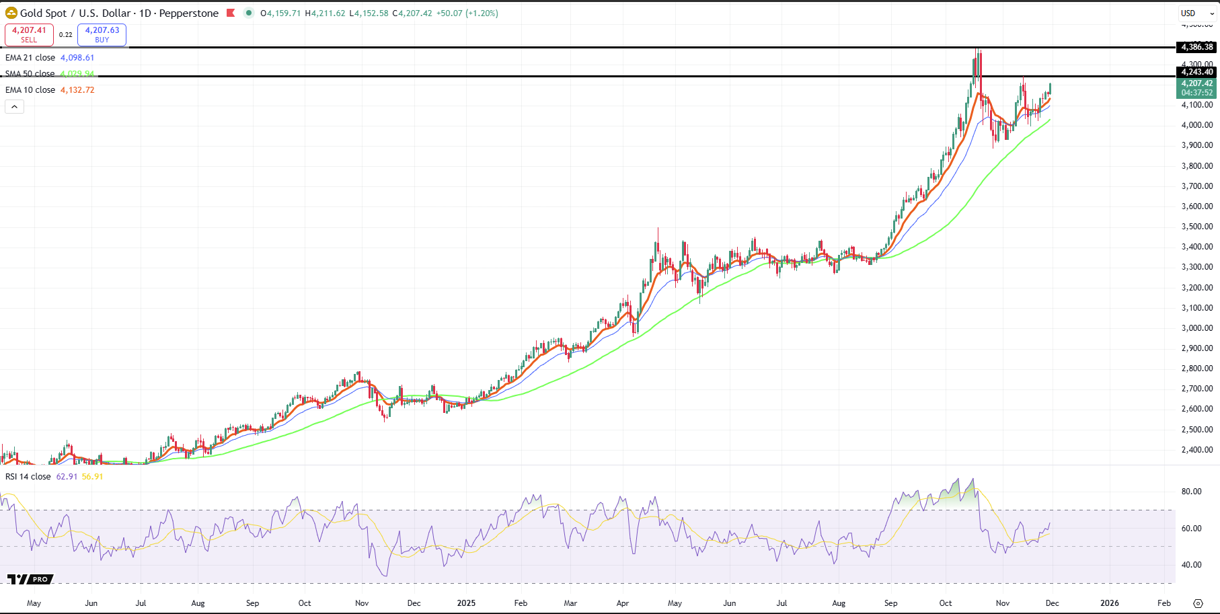

Oro

El oro volvió a destacar como activo de duración. La baja de tasas reales, el aumento en las probabilidades de recorte de la Fed, las compras de bancos centrales y los crecientes déficits fiscales siguieron alimentando la demanda.

Cobre

El metal rojo encontró soporte en un dólar más débil e inventarios ajustados, un telón de fondo favorable para los exportadores andinos y un factor clave del buen desempeño relativo de los activos chilenos.

Criptoactivos: Recuperación Parcial y Sentimiento Frágil

El segmento cripto, que había sufrido una fuerte corrección a inicios de noviembre, logró estabilizarse parcialmente.

Bitcoin cayó abruptamente a la zona de USD 80.000 por liquidaciones y salidas desde ETF, pero reaccionó de forma casi mecánica al aumento de expectativas de recorte de la Fed.

No obstante, los mercados de opciones reflejan un equilibrio frágil que podría romperse ante cualquier sorpresa macro.

Análisis Técnico

Bitcoin

Bitcoin mantiene una tendencia bajista de largo plazo alineada con la media móvil de 50 días. Sin embargo, mostró un rebote que hizo que las medias exponenciales más cortas revirtieran durante la semana.

La criptomoneda opera cerca de una resistencia crítica en torno a USD 91.900, que aún no logra quebrar.

Oro

Respaldado por expectativas de recortes de tasas, el oro comenzó a retomar mayor fortaleza al alza, acompañado por una reaceleración de las medias móviles exponenciales.

Dólar

La tendencia alcista del dólar ha comenzado a moderarse en línea con una Fed más expansiva. La divisa cerró por debajo de la directriz alcista iniciada a mediados de septiembre.

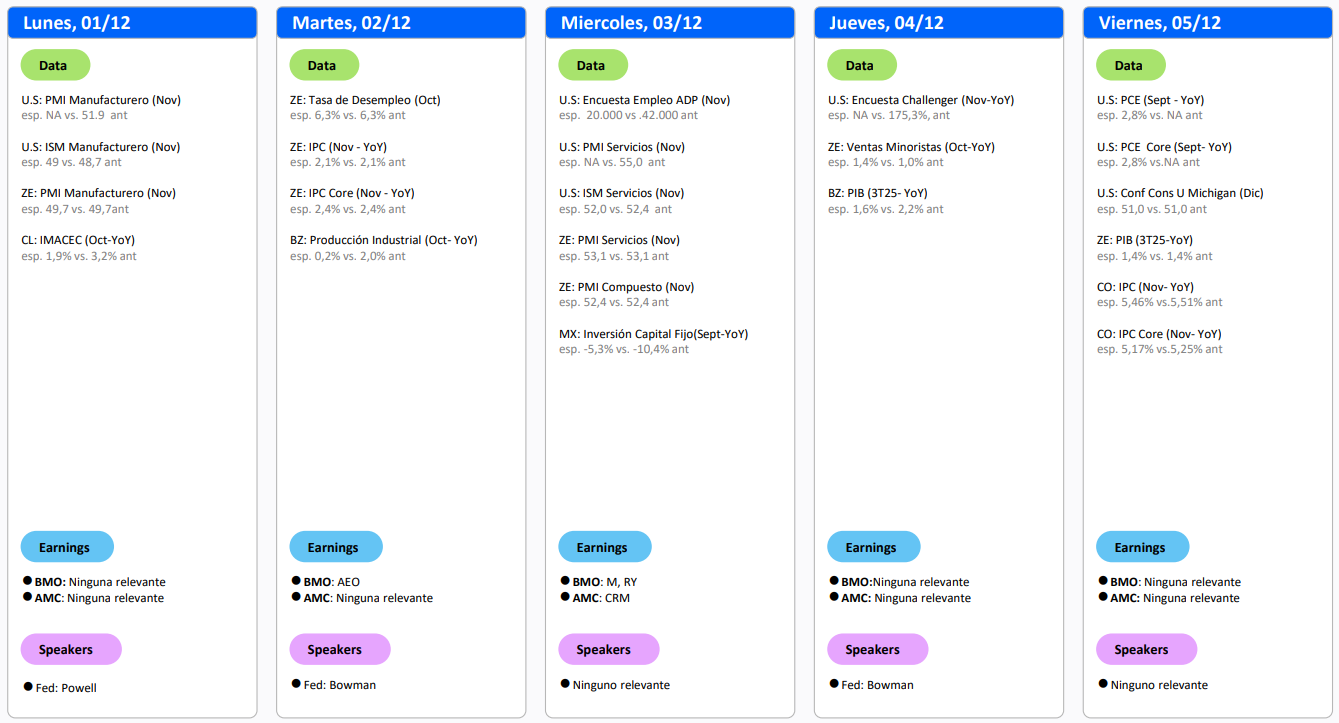

Calendario de la Semana

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.