Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Mercados globales entre recortes de tasas, resultados y cautela monetaria

Panorama general

La semana pasada, los mercados globales estuvieron guiados por tres acontecimientos clave que definieron el tono del apetito por riesgo:

- La distensión comercial entre Estados Unidos y China.

- La reunión de política monetaria de la Reserva Federal (Fed).

- Una nueva tanda de resultados corporativos en Wall Street.

Todo esto se desarrolló en un contexto atípico, marcado por el cierre parcial del gobierno estadounidense, que ya completa un mes y ha afectado no solo la confianza de los mercados, sino también la propia capacidad de la Fed para evaluar la salud económica del país.

La ausencia prolongada de datos oficiales limita la visibilidad sobre el comportamiento del consumo, el mercado laboral y la inflación, elementos claves para la política monetaria estadounidense.

Distensión comercial entre EE. UU. y China

El anuncio de que Washington y Pekín alcanzaron una suerte de tregua comercial ofreció un primer impulso positivo.

La expectativa de una moderación de las tensiones entre las dos principales economías del mundo redujo la incertidumbre que venía pesando sobre las perspectivas globales y permitió una recuperación moderada del apetito por riesgo.

Las bolsas reaccionaron al alza y las materias primas industriales se beneficiaron de la mejora en las expectativas de crecimiento, en un contexto donde los inversionistas comienzan a descontar un panorama más constructivo para el comercio internacional.

Reunión de la Reserva Federal

El evento más relevante de la semana fue la reunión de la Reserva Federal, que decidió recortar su tasa de política monetaria en 25 puntos base, ubicándola en el rango de 3,75 % a 4,00 %.

Aunque la decisión estuvo en línea con las expectativas del consenso, se tomó en circunstancias excepcionales: la falta de información derivada del cierre gubernamental obligó a la Fed a operar parcialmente a ciegas, sin acceso a indicadores clave.

El presidente Jerome Powell reconoció que, si bien el índice de precios al consumidor de septiembre mostró una inflación estable en torno al 3 %, la ausencia de los datos del índice de precios al productor y del empleo impide una lectura completa de la dinámica inflacionaria y laboral.

Los comentarios de Powell fueron interpretados como prudentes, reforzando la idea de que los próximos pasos de la política monetaria dependerán estrictamente de los datos una vez que estos vuelvan a publicarse.

Divisiones dentro del Comité de la Fed

El comunicado posterior a la reunión reveló diferencias internas dentro del comité:

- Stephen Miriam apoyó un recorte más agresivo de 50 puntos base.

- En contraste, Jeffrey Schmid, presidente de la Fed de Kansas, consideró que no debía realizarse ningún ajuste.

Esta falta de consenso, junto con la advertencia de Powell de que un nuevo recorte en diciembre “está lejos de ser una conclusión inevitable”, llevó al mercado a moderar sus expectativas.

La probabilidad implícita de un nuevo recorte cayó desde niveles cercanos al 90 % hasta alrededor del 68 %, aunque el mercado mantiene la expectativa de que el ciclo de relajación continúe hasta marzo de 2026, con recortes acumulados que podrían llevar la tasa hacia niveles cercanos al 3 %.

La reacción fue inmediata: la parte corta de la curva de rendimientos en EE. UU. subió cerca de nueve puntos base en la semana, reflejando una reevaluación de la trayectoria de la política monetaria.

En paralelo, el dólar se apreció cerca de 1 % en la semana, impulsado por el tono menos expansivo de la Fed, mientras que el oro retrocedió 2,7 %, presionado por el fortalecimiento del billete verde y los mayores tipos de interés.

Mercados bursátiles y resultados corporativos

A pesar de la volatilidad inicial en tasas y divisas, las acciones estadounidenses cerraron la semana en terreno positivo.

El S&P 500 avanzó 0,7 %, mientras que el Nasdaq subió 2 %, impulsado principalmente por los resultados del sector tecnológico.

Las “Siete Magníficas” vuelven a marcar el ritmo

La atención volvió a centrarse en las llamadas “Siete Magníficas”, que siguen siendo el principal motor del mercado accionario.

- Meta Platforms reportó utilidades por encima de lo esperado, aunque advirtió un fuerte aumento en los gastos proyectados para 2026 debido a sus ambiciosos planes de inversión en inteligencia artificial (IA).Si bien la compañía continúa financiando estas inversiones con ingresos publicitarios, el mercado mostró cierto nerviosismo ante la posibilidad de que una desaceleración en esa área erosione los márgenes.

- Microsoft también superó las expectativas, pero informó un incremento mayor al previsto en los costos de infraestructura asociados a sus servicios de IA, generando dudas sobre la capacidad de estas inversiones para traducirse en mayor crecimiento de beneficios en el mediano plazo.

Esta combinación de sólidos resultados y señales de mayor gasto futuro llevó a un comportamiento mixto en el sector tecnológico, que continúa siendo el motor de Wall Street, pero también una fuente de volatilidad creciente.

Inteligencia artificial: entre la innovación y la rentabilidad

En conjunto, los resultados corporativos dejaron un balance mixto.

Por un lado, la narrativa de la inteligencia artificial continúa siendo el principal motor del mercado accionario.

Por otro, comienzan a surgir cuestionamientos sobre la sostenibilidad de esta tendencia, ante los crecientes costos y la concentración de las alzas en un grupo reducido de compañías.

La amplitud del mercado se ha ido estrechando, y aunque el liderazgo tecnológico persiste, la falta de diversificación en los motores del rally podría amplificar la volatilidad en las próximas semanas.

La resiliencia de la economía estadounidense sigue siendo notable pese al endurecimiento financiero de los últimos trimestres, pero los márgenes corporativos empiezan a evidenciar una moderación, especialmente en sectores sensibles a las tasas de interés.

En resumen, la semana reafirmó que la política monetaria de la Fed sigue totalmente dependiente de los datos, y que, mientras el cierre gubernamental limite la visibilidad sobre la economía, los movimientos en tasas, divisas y renta variable podrían experimentar nuevos episodios de volatilidad.

El ciclo de inversión en inteligencia artificial continúa dominando la narrativa del mercado, aunque con mayor cautela. Los inversionistas siguen premiando a las grandes tecnológicas, pero el debate ahora gira en torno a su capacidad para convertir el gasto en rentabilidad sostenida.

Perspectivas para la semana

Los inversionistas se mantendrán atentos a la evolución de la temporada de resultados corporativos en EE. UU., con compañías como Warner Bros, AMD y Qualcomm presentando sus balances.

Además, el cierre parcial del gobierno estadounidense continuará afectando la publicación de cifras clave, entre ellas las nóminas no agrícolas de octubre y, potencialmente, las actas de la última reunión del FOMC, que podrían postergarse si la situación administrativa no se resuelve.

Por ello, los datos de empleo ADP concentrarán gran parte de la atención del mercado, al ser una de las pocas referencias disponibles para medir la salud del mercado laboral.

Análisis Técnico

ORO

El oro se mantuvo operando dentro del canal lateral entre US$ 3.941 y US$ 4.056, donde la moderación en las expectativas de recortes por parte de la Fed hacia diciembre restó impulso positivo al metal.

No obstante, los indicadores de tendencia, como el MACD, muestran señales de que la presión bajista está perdiendo fuerza, lo que podría anticipar un cambio gradual de dirección.

DXY (Índice del Dólar de EE. UU.)

El dólar estadounidense se mantuvo presionado al alza tras la reunión de la Fed, logrando romper la parte superior del canal lateral que se había formado desde mediados de junio.

El precio continúa respetando la directriz alcista, y el siguiente nivel crítico se ubica en torno a 100,245, donde podría consolidar antes de un nuevo impulso.

EURO

El euro rompió la parte baja del canal lateral iniciado a mediados de julio, tras el mensaje menos expansivo por parte de la Fed.

Los siguientes niveles de soporte se encuentran en 1,1461 y 1,1380, respectivamente, mientras que las resistencias más cercanas se ubican en torno a 1,1620.

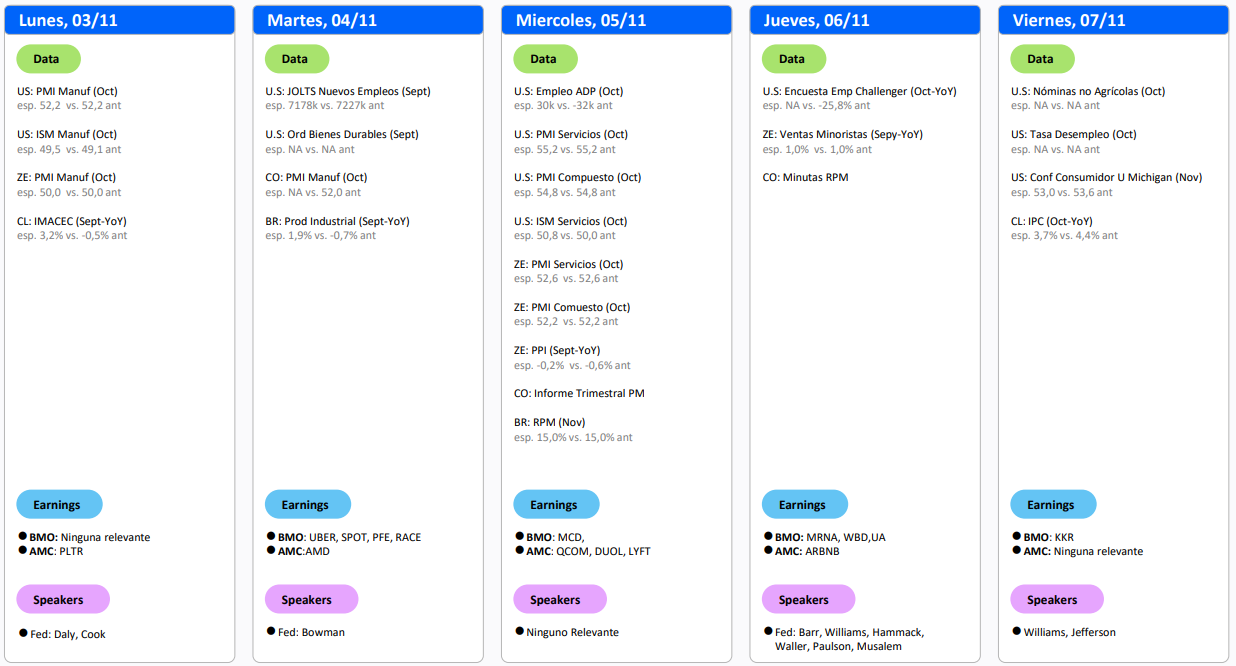

Calendario económico

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.