- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Más allá de Maduro: implicancias para el petróleo, los mercados emergentes y el orden geopolítico global

Resumen del escenario geopolítico y financiero

La captura de Nicolás Maduro marca un punto de inflexión geopolítico para América Latina, con implicancias que trascienden a Venezuela y afectan al petróleo, los flujos de capital y las primas de riesgo emergentes. Aunque el desenlace inmediato ha sido contenido, persiste una elevada incertidumbre sobre el tipo de transición política que se materializará. El impacto en el crudo sería limitado en el corto plazo, dado el deterioro estructural de la industria venezolana. Para los mercados, el evento redefine expectativas y refuerza el peso del riesgo geopolítico en la formación de precios.

Impacto inicial en los mercados, el petróleo y el riesgo geopolítico

La captura de Nicolás Maduro por fuerzas militares estadounidenses representa uno de los episodios geopolíticos más disruptivos para América Latina en décadas recientes y, a su vez, implica un conjunto de consecuencias financieras que van mucho más allá del caso venezolano. En este sentido, el evento podría tener efectos de segundo orden sobre el petróleo, las primas por riesgo de los países emergentes, los flujos de capital hacia la región y, sin duda, sobre la arquitectura implícita que ha regido las relaciones internacionales con Estados Unidos.

Cabe mencionar que, a diferencia de otros episodios de “cambio de régimen” fallidos, el desenlace inmediato ha sido relativamente contenido, en la medida en que hasta el momento no se ha observado un colapso del orden interno ni enfrentamientos militares a gran escala. Asimismo, la capacidad de respuesta de las fuerzas armadas venezolanas parece limitada, lo que si bien reduce el riesgo de un caos inminente, no elimina la incertidumbre estructural respecto del camino político, económico y geopolítico que seguirá el país.

Escenarios políticos y sus implicancias para los mercados financieros

En este contexto, se pueden identificar tres escenarios potenciales para la resolución de la situación en Venezuela. El primer escenario, el más favorable, es aquel en que la intervención estadounidense abre una ventana —no exenta de fricciones— hacia un proceso de normalización institucional, reconstrucción económica y, eventualmente, elecciones presidenciales.

Un escenario menos optimista y quizás más plausible es aquel que se alinea con una lógica más transaccional y oportunista de la política exterior estadounidense, que priorizaría una rápida reactivación de la industria petrolera y la atracción de inversión extranjera, aun cuando el proceso democrático quede postergado o diluido.

Por último, el escenario más adverso —y que al menos por ahora parece menos probable— es aquel en que se generan disputas internas por el poder y una parálisis política prolongada, con una administración estadounidense reticente a comprometer recursos suficientes para garantizar estabilidad de largo plazo.

De esta forma, para los mercados financieros el desafío central no es solo interpretar el desenlace inmediato, sino calibrar qué tipo de precedente se está estableciendo y cómo este puede alterar las expectativas sobre el comportamiento futuro de las grandes potencias. En este sentido, resulta clave que los inversionistas reconozcan que los precios actuales incorporan una mezcla cambiante de estos posibles resultados.

Venezuela: perspectivas macroeconómicas y expectativas de recuperación

Desde una perspectiva macroeconómica, conviene recordar que la economía venezolana opera hoy en torno a una fracción de su tamaño histórico, tras haber sufrido una de las contracciones más severas de las últimas décadas. Esto sugiere que el potencial de recuperación es significativo, dado el bajo punto de partida. Sin embargo, el retorno a niveles de producto e ingreso cercanos a los observados antes del colapso será necesariamente un proceso de varios años y dependerá de manera crítica del tipo de transición política que se materialice, ya que la destrucción de capital físico y la pérdida de capital humano limitan una convergencia rápida.

Aun así, la sola posibilidad de un cambio de régimen relativamente ordenado ha comenzado a modificar las expectativas de largo plazo de los inversionistas y, con ello, el valor de activos que permanecían profundamente castigados.

No es descartable que, con el tiempo y bajo un nuevo régimen, se normalicen las relaciones con organismos multilaterales y se abra la puerta a algún tipo de asistencia financiera, junto con la definición de un marco fiscal y monetario más creíble. Ello podría eventualmente dar inicio a un proceso de reestructuración de la deuda venezolana, aunque este sería complejo y prolongado.

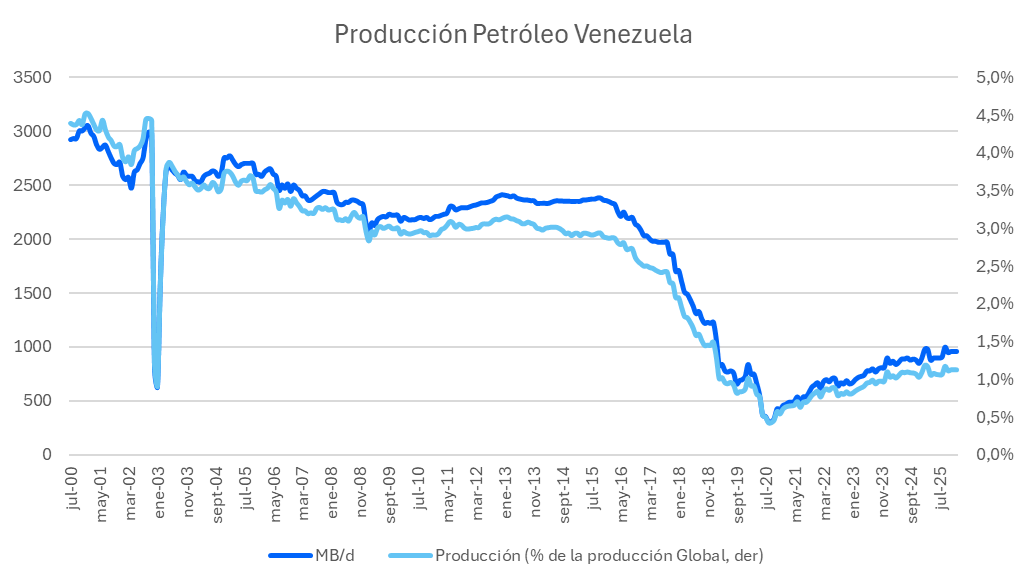

Por otra parte, el petróleo sigue siendo el principal canal de transmisión hacia los mercados globales. La producción venezolana se mantiene muy por debajo de sus niveles históricos y cualquier recuperación relevante enfrenta restricciones técnicas, financieras y regulatorias significativas. La narrativa de que un cambio político implica automáticamente una avalancha de oferta resulta engañosa.

Incluso bajo supuestos optimistas, la reactivación del sector requerirá años de inversión, apertura al capital extranjero, seguridad jurídica y reconstrucción de infraestructura. En el corto plazo, el propio proceso de transición introduce riesgos adicionales, como la protección de activos, la renegociación de contratos y la redefinición del régimen de sanciones. Por ello, el impacto inmediato sobre los precios del petróleo tiende a ser acotado y, en algunos tramos, incluso alcista, producto de la prima de incertidumbre.

Solo en un horizonte de mediano a largo plazo, y si la producción lograra acercarse gradualmente a niveles previos, podría materializarse un efecto desinflacionario moderado sobre los precios globales del crudo, más por acumulación de capacidad que por un shock repentino de oferta.

Implicancias geopolíticas más allá de Venezuela

Más allá de Venezuela, el episodio tiene implicancias geopolíticas de mayor alcance. La señal que emite Estados Unidos es la de una disposición a ejercer poder de manera directa en su esfera de influencia, reforzando la idea de que busca reafirmar su primacía en el hemisferio occidental. Esto tiene consecuencias inmediatas para países como Cuba, cuya fragilidad económica se ha visto agravada por la pérdida del apoyo energético venezolano y que enfrenta una presión estratégica adicional en un contexto de endurecimiento del enfoque estadounidense.

Al mismo tiempo, el relativo desinterés de potencias como China y Rusia en defender activamente al régimen venezolano sugiere una lectura pragmática, en la que los costos de una confrontación directa superan, por ahora, los beneficios de sostener a un aliado debilitado.

Conclusión: volatilidad, petróleo y transición política

En suma, la captura de Nicolás Maduro introduce un punto de inflexión que no puede analizarse con herramientas tradicionales, ya que no constituye un evento macroeconómico típico, sino uno de naturaleza política con múltiples consecuencias de corto y largo plazo. En el corto plazo, probablemente domine la volatilidad, especialmente en el petróleo, los activos vinculados a él y los mercados emergentes.

En el mediano plazo, el foco estará en la capacidad de reactivar la industria petrolera venezolana sin generar nuevas disrupciones y, de manera central, en el tipo de transición política que finalmente se consolide en el país.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.