- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

¿DÓNDE ESTAMOS? – La negociación del viernes fue cautelosa, titubeante y, francamente, bastante aburrida.

No me quejaré demasiado, considerando lo volátil que resultó ser la mayor parte de la semana pasada y teniendo en cuenta la avalancha de riesgos que se avecina en los próximos días. De hecho, diría que el calendario extremadamente ocupado de la próxima semana es la principal razón por la que la semana terminó de manera tan floja: nadie en su sano juicio querría asumir demasiado riesgo ante lo que se avecina.

En cuanto a los catalizadores del propio viernes, no hubo muchos que digerir. Los datos apuntaban a que la economía del Reino Unido se había estancado en julio, en términos mensuales, aunque esto no solo estaba en línea con las expectativas, sino que también proviene de una serie de datos increíblemente ruidosa, que aporta poco valor en general. Lo mismo, en mi opinión, se puede decir sobre los datos de sentimiento de la UMich: sí, el índice general cayó inesperadamente a 55,4 desde 58,2, impulsado principalmente por un aumento en las expectativas de inflación a largo plazo, pero me cuesta creer que una encuesta a unas 400 personas pueda decirnos mucho sobre lo que hace una economía de más de 300 millones de personas.

La noticia más destacable del viernes, sin embargo, llegó no solo después del cierre, sino también después de que yo ya estuviera en el país de los sueños; ¡los viernes por la noche son intensos cuando eres estratega de mercados, te lo digo! Esa noticia, por supuesto, fue que Fitch degradó la calificación soberana de Francia un nivel a A+ y le asignó perspectiva estable. El problema aquí no es nada nuevo, ya que los problemas presupuestarios de Francia son bien conocidos a estas alturas, pero sí podría tener un carácter más sistémico.

Con Francia habiendo perdido ahora su calificación de “alta calidad”, parece casi inevitable que se genere mayor presión sobre los OAT a largo plazo. Si otra agencia de calificación también anunciara una degradación, esto podría conducir a ventas forzadas entre quienes solo pueden mantener bonos gubernamentales de máxima calificación, no solo aumentando la presión sobre los OAT, sino también generando potencialmente un obstáculo para el EUR si los flujos de salida aumentaran de manera significativa.

TEso, claro, es una historia a más largo plazo. En cuanto a los movimientos del mercado al cierre de la semana, no hay mucho que destacar.

Las acciones cerraron prácticamente sin cambios, a pesar de que se volvió a ver demanda en el sector tecnológico y pese a que el presidente Trump calificara esto como “el mejor mercado bursátil de la historia”. En eso, coincido con él (¡un cambio agradable!), aunque sería difícil no hacerlo con el SPX y el NDX en máximos históricos. Aunque la próxima semana podría ser turbulenta para el riesgo, especialmente si la Fed transmite un mensaje más restrictivo que las expectativas de mercado de 70 pb de recortes para fin de año, sigo viendo que la ruta de menor resistencia apunta hacia arriba, con un crecimiento económico y de beneficios sólido, tonos más calmados en comercio y una postura monetaria más laxa ayudando a impulsar el mercado.

Sobre el primer punto, podemos aliviar cierta inquietud sobre el estado del mercado laboral, después de que se confirmara a última hora del viernes que el aumento de solicitudes iniciales de desempleo de la semana pasada, hasta el nivel más alto desde finales de 2021, fue provocado casi en su totalidad por una serie de reclamaciones fraudulentas en Texas. ¡Pánico resuelto, por ahora!

Esto explica en parte la debilidad vista en la curva de los Treasuries al cierre de la semana, aunque claramente no cambia demasiado la narrativa general, que sigue siendo la de un mercado laboral, en líneas generales, estancado. En cualquier caso, fue notable que el rendimiento de referencia a 30 años no lograra cerrar por encima del 4,70%, que había marcado el límite inferior del rango negociado desde mayo hasta que rompimos por debajo a inicios de la semana. Como señalé el otro día, sigo viendo pocas razones para ser alcista con los Treasuries a largo plazo, o con bonos gubernamentales en mercados desarrollados en general, ante el gasto público descontrolado, los bancos centrales aparentemente habiendo abandonado el objetivo de inflación del 2% y, en el caso de los Treasuries, la continua erosión de la independencia de la Fed.

Este último punto sigue representando un viento en contra estructural a largo plazo para el dólar, aunque ni el dólar ni nada más en el FX del G10 estuvo especialmente activo al cierre de la semana.

Un aspecto que sí llama la atención, considerando lo cargada que está la agenda de la próxima semana, es lo bajas que están las volatilidades: un straddle del GBP/USD que vence el viernes implica un movimiento de +/- un gran número, mientras que los straddles del EUR/USD y USD/JPY en el mismo periodo cotizan movimientos igualmente modestos. Me pregunto si, quizá, el mercado está un poco demasiado complaciente de cara a lo que viene esta semana.

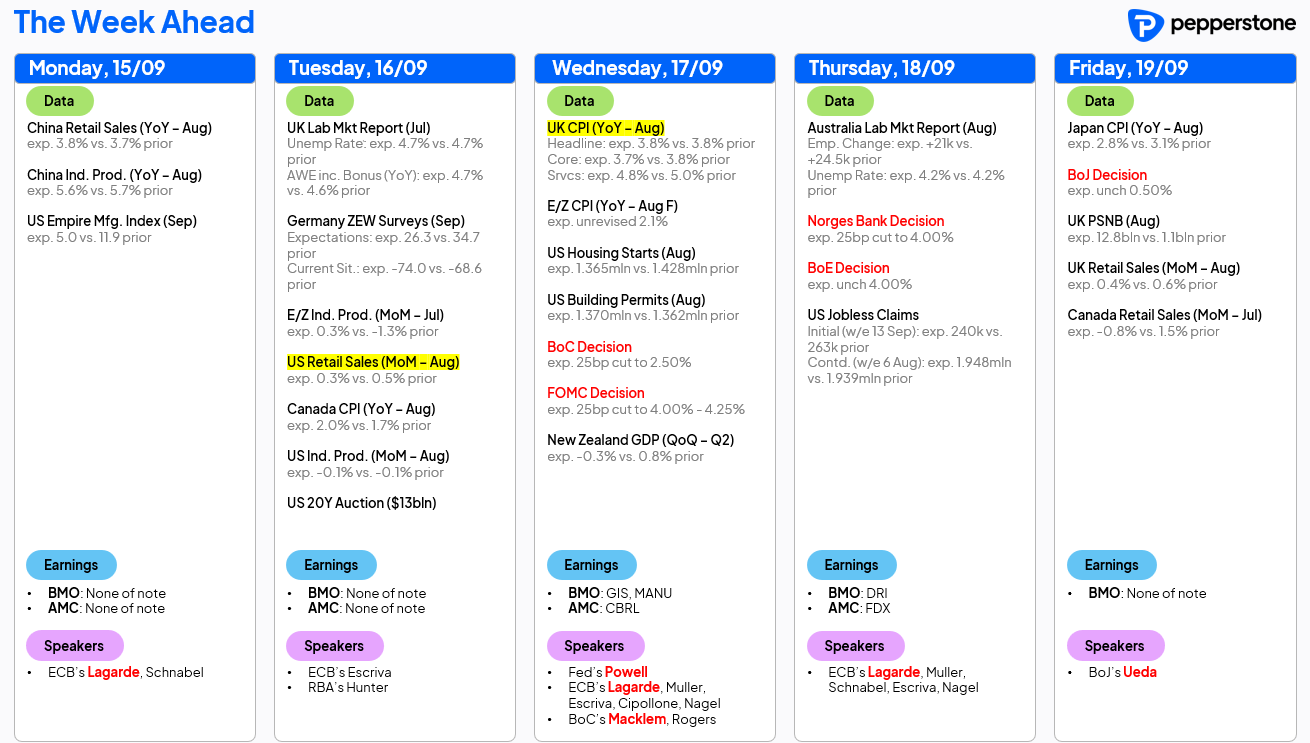

LO QUE VIENE – Como se mencionó, se aproxima una semana monstruosa.

Se esperan cinco decisiones de bancos centrales en el G10. La Fed aplicará un recorte de 25 pb el miércoles, aunque probablemente habrá disensos dovish a favor de un recorte mayor de 50 pb, y disensos hawkish a favor de mantener las tasas. Dadas esas divisiones, Powell probablemente enfatizará la flexibilidad en la conferencia posterior a la reunión, mientras que el dot plot actualizado debería volver a apuntar a un total de 50 pb de relajación este año. Un recorte mayor en la mediana, que muestre 75 pb de recorte total, requeriría que 8 miembros ajusten a la baja su estimación, lo que parece muy difícil.

Por otra parte, el BoC y el Norges Bank también aplicarán recortes de 25 pb, mientras que el BoE y el BoJ deberían mantener sus tasas. El BoE, sin embargo, probablemente reducirá el ritmo de contracción de su balance y desplazará las ventas activas de gilts hacia el extremo corto de la curva, mientras los participantes intentarán evaluar cómo la renovada incertidumbre política podría alterar la política del BoJ.

En cuanto a datos, las ventas minoristas de EE. UU. serán la referencia, mostrando si la debilidad del mercado laboral está llevando a los consumidores a ajustar sus gastos. También se vigilarán de cerca las solicitudes semanales de desempleo, especialmente porque coinciden con la semana del nonfarm payrolls de septiembre.

Será una semana ocupada de datos también en el Reino Unido, con estadísticas de empleo, inflación, endeudamiento gubernamental y ventas minoristas. El BoE tendrá acceso previo a las dos primeras cifras antes del anuncio de política del jueves, siendo los datos de IPC los más importantes de todos, especialmente dado que se espera que la inflación general alcance un pico del 4%, el doble del objetivo del MPC, en septiembre.

Además, habrá numerosos discursos de bancos centrales durante la semana, la mayoría del BCE, que probablemente repetirán que el ciclo de relajación está, en la práctica, terminado. Como siempre, los participantes estarán atentos a desarrollos comerciales y geopolíticos, así como a los intentos de Trump de destituir a la gobernadora Cook, que hasta ahora los tribunales de EE. UU. han seguido bloqueando.

El calendario completo de la semana se detalla a continuación.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.