- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

El JPY se debilita ante los rumores de elecciones anticipadas

Resumen

- Rumores electorales: Los medios japoneses han intensificado las informaciones sobre una posible convocatoria de elecciones anticipadas, mientras la primera ministra Takaichi busca capitalizar unos niveles de aprobación excepcionalmente altos.

- Implicaciones: Una mayoría del LDP en la cámara baja podría dar lugar a una política fiscal aún más expansiva, lo que aumentaría la presión bajista sobre el JPY.

- Riesgo de intervención: La debilidad del yen ha reavivado las especulaciones sobre una posible intervención del MoF para apoyar la divisa.

Los rumores se han disparado en Japón, ante el creciente debate sobre la posibilidad de que la primera ministra Takaichi esté considerando convocar elecciones anticipadas a la cámara baja tan pronto como el próximo mes.

¿De dónde surgen los rumores de elecciones anticipadas?

Estos rumores comenzaron la semana pasada tras informaciones publicadas por Yomiuri, aunque los participantes del mercado recibieron dichas noticias con cierta cautela, especialmente teniendo en cuenta titulares erróneos del medio en relación con la dimisión del ex primer ministro Ishiba el año pasado. Sin embargo, desde que se conoció la noticia inicial, otros medios la han respaldado y corroborado, lo que ha añadido credibilidad a los informes. Aunque el gobierno no ha realizado comentarios oficiales, cada vez parece más probable que se convoquen elecciones cuando la Dieta retome su actividad el próximo 23 de enero, con la jornada electoral previsiblemente a comienzos de febrero.

¿Por qué podría Takaichi convocar elecciones anticipadas?

Dichas elecciones afectarían únicamente a la cámara baja, lo que, si bien implicaría que el LDP seguiría sin contar con mayoría en la cámara alta, sí permitiría —en caso de victoria de Takaichi— aprobar la legislación presupuestaria con mucha mayor facilidad. A modo de contexto, el LDP cuenta actualmente con 199 de los 465 escaños en la Cámara de Representantes y depende del apoyo de Ishin para alcanzar una mayoría funcional por encima de los 233 escaños. El objetivo de Takaichi es claro: que unas elecciones anticipadas permitan al LDP obtener la mayoría por sí solo, reduciendo así la necesidad de hacer concesiones a otros partidos.

El razonamiento detrás de convocar elecciones anticipadas es relativamente evidente. La aprobación de Takaichi se sitúa actualmente por encima del 70% según la mayoría de las encuestas, y es incluso más elevada entre los grupos de menor edad. La idea, por tanto, es que la primera ministra debería “aprovechar el momento”, partiendo de la base de que los niveles de popularidad difícilmente aumentarán mucho más y podrían empezar a caer a partir de aquí. También podría existir un componente de sorpresa, con el LDP intentando pillar desprevenidos a los partidos de la oposición, no solo convocando elecciones mucho antes de lo previsto (originalmente se esperaban en primavera), sino también planteando una campaña muy corta.

Posibles implicaciones de una mayoría del LDP

Entonces, ¿qué podría significar todo esto si finalmente se convocan elecciones y Takaichi logra una mayoría del LDP?

Desde el punto de vista fiscal, las implicaciones son bastante claras. Si ya no fuera necesario negociar concesiones con los partidos de la oposición, el LDP probablemente tendría margen para ir más lejos y de forma más agresiva en términos de relajación fiscal, desplegando la “bazuca” que muchos participantes del mercado esperaban cuando Takaichi llegó al poder. Un paquete de este tipo sería claramente positivo para la renta variable doméstica (es decir, Nikkei y Topix), pero supondría fuertes vientos en contra para los JGB a largo y ultra largo plazo, especialmente si la emisión de deuda aumentara de forma significativa.

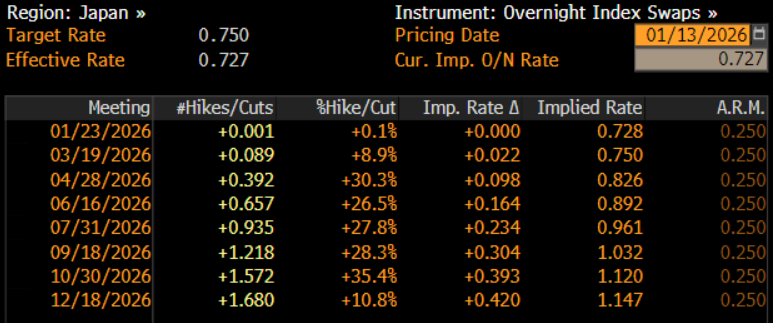

En cuanto a la política monetaria, es poco probable que unas elecciones anticipadas alteren de manera sustancial el planteamiento del Banco de Japón. Actualmente, aunque el BoJ ha reiterado su intención de seguir endureciendo la política monetaria si se cumple su escenario económico, parece muy poco probable que acelere el ritmo más allá de una subida de 25 pb cada seis meses aproximadamente. Dado que el BoJ subió tipos por última vez en diciembre, unas elecciones en febrero no cambian demasiado este panorama, sobre todo teniendo en cuenta que los responsables de política monetaria probablemente querrán conocer primero los resultados de las negociaciones salariales de primavera antes de volver a subir tipos. En cualquier caso, la curva OIS del JPY no descuenta plenamente otra subida de 25 pb hasta septiembre.

Por último, en lo que respecta al JPY, los informes sobre unas elecciones anticipadas han venido acompañados de un notable episodio de debilidad, con el USD/JPY cotizando brevemente por encima del nivel de 159, alcanzando sus niveles más altos desde julio de 2024. Esta debilidad se explica principalmente porque el mercado está descontando un entorno fiscal más laxo, sin que el yen se haya beneficiado de las expectativas de que una probable mayoría del LDP aporte una mayor estabilidad política interna.

Como es natural, a medida que el JPY se ha debilitado, han aumentado las especulaciones sobre una posible intervención para apuntalar la divisa. En este punto, conviene recordar que cualquier intervención del Ministerio de Finanzas suele depender, en primer lugar, de la velocidad de los movimientos del mercado, así como de si el valor del JPY se percibe como “desconectado” de sus fundamentales. Por ahora, estos criterios no parecen haberse cumplido, especialmente teniendo en cuenta que tanto la volatilidad implícita como la realizada siguen siendo relativamente contenidas.

_D_2026-01-13_10-05-18.jpg)

Aunque la “yentervención” sigue siendo un riesgo que los participantes deben tener en el radar, es razonable pensar que no se convertirá en una preocupación seria a menos que el spot vuelva a cotizar por encima del nivel de 160 o se produzca un nuevo episodio de debilidad rápida y pronunciada.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.