Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Jackson Hole en el punto de mira mientras la cumbre Trump-Putin deja poco

DÓNDE ESTAMOS – Pues bien, el viernes fue un día en el que parecíamos pasarnos horas esperando noticias de la reunión Trump-Putin, que terminó siendo un chasco. Un poco como el partido entre el Man Utd y el Arsenal, aunque al menos ahí el resultado fue positivo desde mi perspectiva.

En resumen, la cumbre no produjo ningún progreso tangible y pareció más bien una reunión para organizar otra reunión que sirviera para planear más reuniones, sin lograr gran cosa. Suena bastante a mundo corporativo, ¿verdad?

En cualquier caso, no hubo realmente mucha información nueva que los mercados pudieran descontar en el frente geopolítico. Mientras Zelenskyy y Trump se reúnen hoy —y eso podría dar algún fruto—, yo no pienso contener la respiración.

Más allá de los (escasos) avances geopolíticos, al menos tuvimos algunos datos con los que trabajar al cierre de la semana.

Se podría decir que las cifras del viernes pintaron un panorama mixto sobre la salud del consumidor estadounidense. Por un lado, las ventas minoristas de julio fueron sólidas: las ventas principales subieron un 0,5% mensual, en línea con las expectativas, mientras que el grupo de control también repuntó un 0,5%, con los datos de junio revisados al alza. Dicho esto, por otro lado, la encuesta de confianza de la Universidad de Michigan en agosto sorprendió a la baja, cayendo a un escuálido 58,6. Este descenso no solo se debió a un aumento en las expectativas de inflación, sino sobre todo a una fuerte caída en el sentimiento de los votantes demócratas.

Teniendo en cuenta el tamaño reducido de la muestra (unas 500 personas), le doy bastante más peso a las ventas minoristas que a la encuesta de Michigan, y me reafirmo en mi visión de que la economía estadounidense sigue mostrando resiliencia en el trasfondo. Además, no hay nada en los datos entrantes que grite “¡La Fed debe recortar ya!”, al menos en mi juicio.

Con esto en mente, no tengo demasiados motivos para cambiar mi postura general sobre los mercados por el momento, incluso si el final de la semana fue bastante aburrido.

Las acciones retrocedieron ligeramente por toma de beneficios y reducción de riesgos antes de la mencionada cumbre en Alaska, pero la falta de avances concretos allí difícilmente descarrilará el argumento alcista general, que sigue siendo sólido gracias a la resiliencia de la economía estadounidense y al buen ritmo de crecimiento de beneficios. Las caídas siguen siendo oportunidades de compra, y el camino de menor resistencia sigue apuntando al alza, aunque los comentarios de tono agresivo de J-Pow del viernes puedan suponer un pequeño obstáculo en el corto plazo.

En el complejo de los bonos del Tesoro, las apuestas siguen estando en los steepeners, sobre todo después de que el diferencial 5s30s alcanzara su nivel más amplio desde 2021 al cierre de la semana pasada. Aunque, de nuevo, esa operación podría enfrentar algunos obstáculos a corto plazo si Powell (como espero) busca preservar la mayor flexibilidad posible de cara a la reunión del FOMC de septiembre, la continua erosión de la independencia de la política monetaria por parte de la Casa Blanca, así como el hecho de que el objetivo de inflación del 2% parezca ser ahora un “suelo” y no un “techo” como en el mundo pre-pandemia, son factores que favorecen esta posición en el medio plazo.

También sigo pensando que el dólar estadounidense continuará enfrentando vientos en contra, especialmente con la carrera para la presidencia de la Fed al estilo Apprentice y la cacofonía de voces que reclaman tipos de interés más bajos, lo que contribuye aún más a la pérdida de independencia de la política monetaria mencionada antes. Como ya señalé, el euro y el oro probablemente sean los grandes beneficiados en este contexto. Dicho esto, sigo sin ver mucho atractivo en la libra, aunque preferiría mantenerme corto en GBP frente a otros cruces, para restar algo de ese componente ligado al dólar de la ecuación.

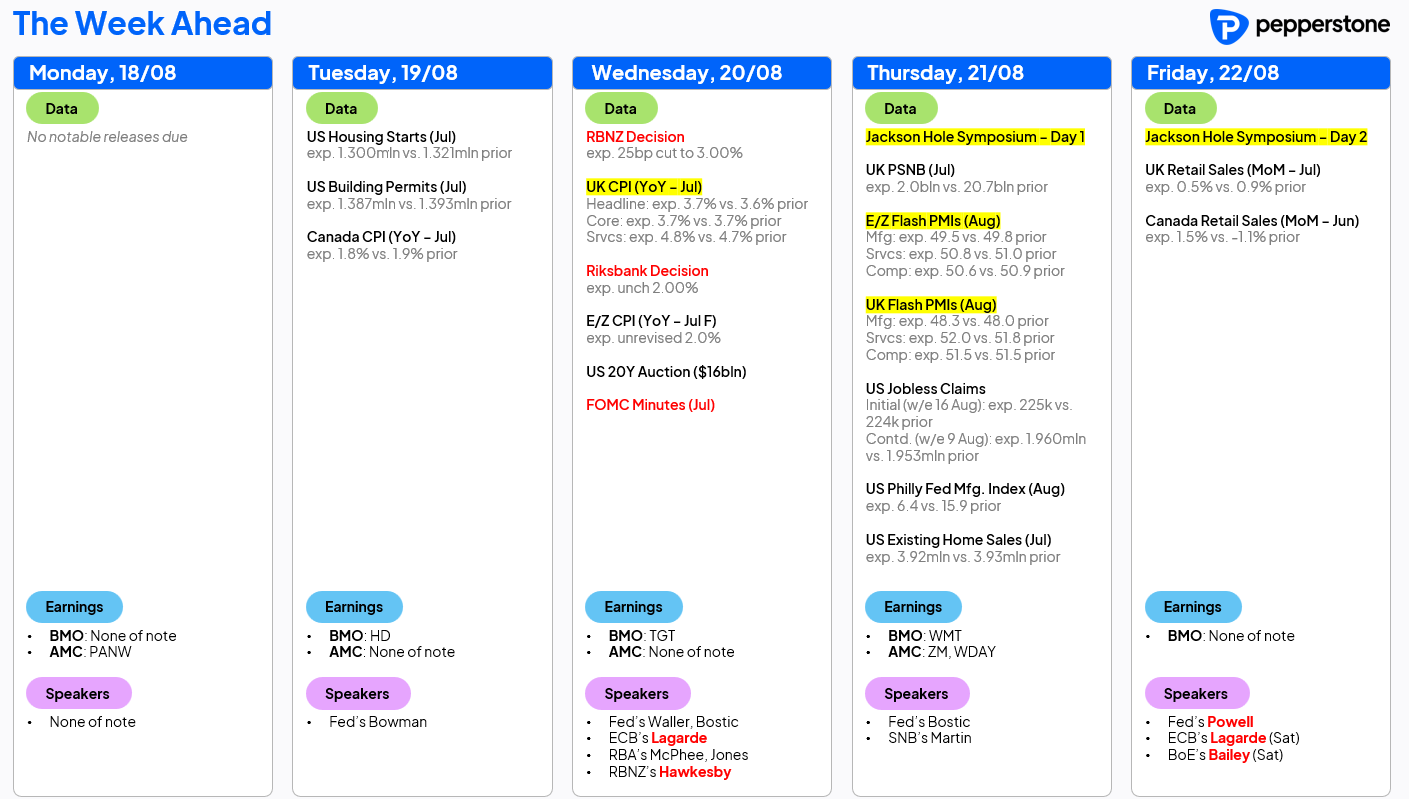

Mirando hacia adelante – Se avecina una semana bastante cargada, aunque empieza con una agenda vacía.

Todas las miradas estarán puestas en Wyoming a medida que avance la semana, con el inicio del Simposio de Jackson Hole. Los participantes no solo estarán atentos a si el presidente de la Fed, Powell, abre la puerta a un recorte de tipos en septiembre, sino también a las intervenciones del gobernador del Banco de Inglaterra, Bailey, y de la presidenta del BCE, Lagarde, entre otros.

En el frente de la política monetaria, se espera que el RBNZ anuncie un recorte de 25 pb el miércoles, situando la tasa de referencia en 3,00%, antes de que el Riksbank mantenga su política sin cambios esa misma mañana. Además, el miércoles se publicarán las actas de la reunión del FOMC de julio, que, aunque desfasadas, podrían arrojar más luz sobre las disidencias dovish de los gobernadores Bowman y Waller.

En cuanto a datos, los PMI flash serán lo más destacado del calendario, aunque probablemente no revelen nada que no sepamos ya: a saber, que el sector manufacturero global sigue atravesando dificultades, mientras que la expansión general continúa sostenida por los servicios. Más allá de eso, será una semana intensa para las publicaciones en Reino Unido: el miércoles, el IPC probablemente muestre una intensificación adicional de las presiones inflacionistas; el jueves, las estadísticas de endeudamiento apuntarán a un déficit más estrecho como resultado del aumento de los ingresos por autoliquidaciones de impuestos; y el viernes, las ventas minoristas deberían reflejar un consumo sólido gracias al buen tiempo registrado el mes pasado.

En esa línea, los resultados del sector minorista en EE. UU., de compañías como Home Depot (HD), Target (TGT) y Walmart (WMT), estarán bajo la lupa esta semana, particularmente en lo relativo a la orientación sobre el impacto de los aranceles.

Como siempre, el calendario completo de la semana se detalla a continuación.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.