- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

IPC mayo EE.UU.: petróleo acelera inflación y consolida tasas altas

Resumen

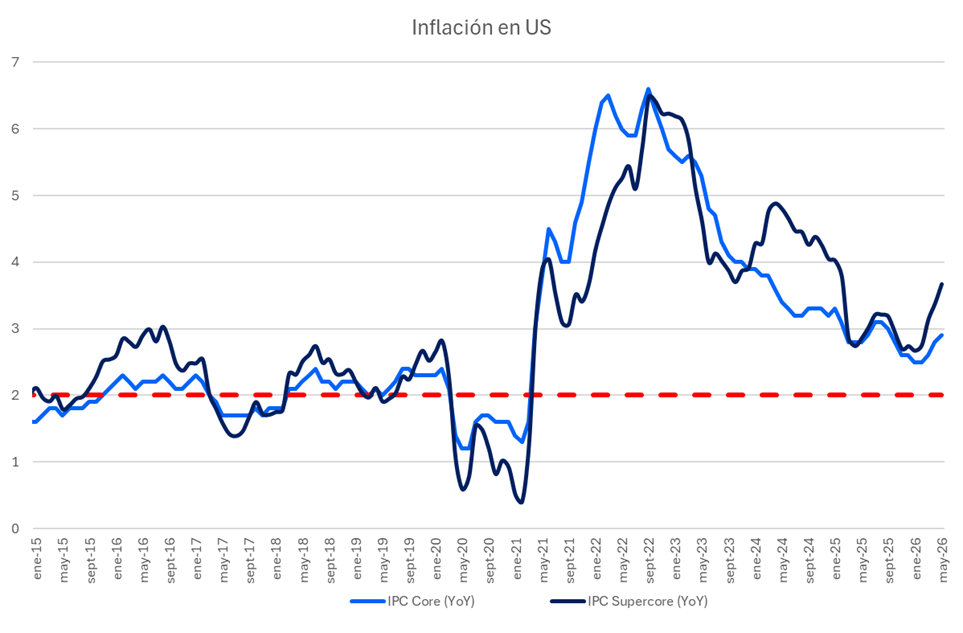

- El IPC de mayo en EE.UU. cerró en 4,2% anual, máximo desde 2023, con la energía como principal driver ante el conflicto en Medio Oriente y las interrupciones en el Estrecho de Ormuz; la inflación subyacente avanzó solo 0,2% mensual, menos de lo previsto.

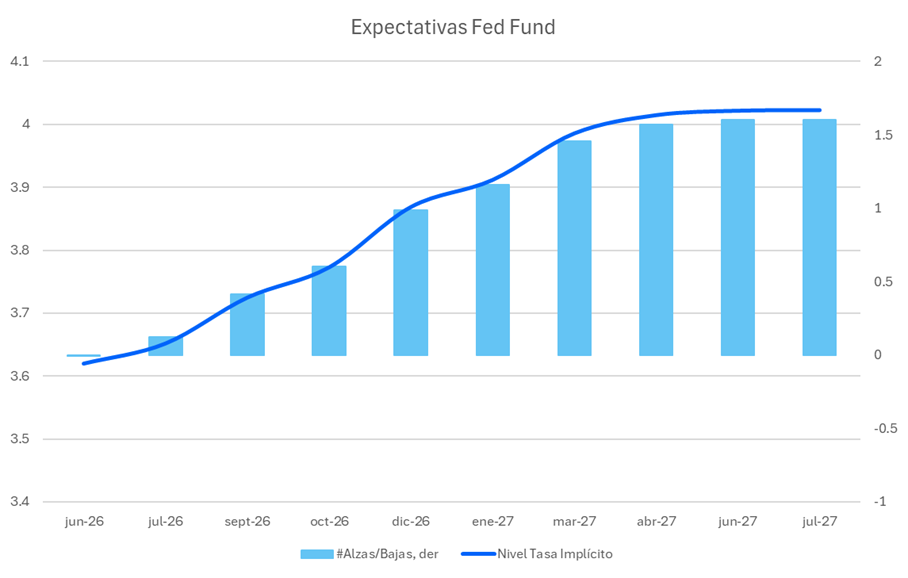

- La Fed enfrenta una dicotomía: la persistencia inflacionaria mantiene vivo el riesgo de tasas altas por más tiempo, pero la moderación del componente subyacente reduce la urgencia de actuar de forma inmediata, inclinando al mercado hacia una pausa en la próxima reunión.

- La duración del shock energético es la variable clave: si las tensiones geopolíticas se prolongan, el problema inflacionario podría volverse más amplio y persistente, redefiniendo las expectativas de política monetaria antes de fin de año.

¿Por qué el dato de inflación no despeja la incertidumbre sobre la Fed?

La dicotomía que presenta el IPC de mayo define el principal desafío para la Reserva Federal. La inflación general aceleró hasta 4,2% anual como consecuencia directa del alza en los costos energéticos asociada al conflicto en Medio Oriente y a las disrupciones en la oferta derivadas del Estrecho de Ormuz, configurando un shock externo de difícil gestión desde la política monetaria. Al mismo tiempo, la inflación subyacente —que excluye energía y alimentos— avanzó apenas 0,2% mensual, señal de que el traspaso hacia una inflación más amplia sigue siendo acotado y que la economía estadounidense no enfrenta un proceso de sobrecalentamiento generalizado.

Esta lectura dual deja a la Fed en una posición incómoda. Por un lado, la persistencia de una inflación total elevada mantiene abierta la posibilidad de que las tasas deban permanecer altas durante más tiempo o incluso registrar un incremento adicional si las presiones energéticas se consolidan. Por otro, la moderación del componente subyacente otorga cierto margen para mantener una postura paciente mientras se evalúa la evolución del shock. El mercado descuenta una alta probabilidad de que las tasas permanezcan sin cambios en la próxima reunión, aunque las expectativas de al menos un alza adicional antes de fin de año han aumentado de forma significativa.

El dólar se fortalece; renta variable y oro enfrentan un entorno adverso

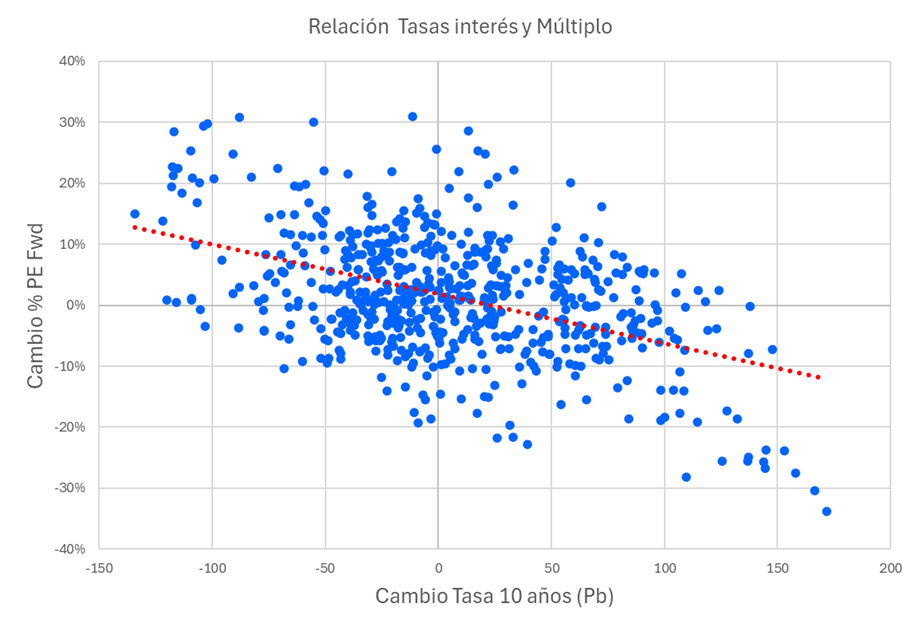

En renta variable, el dato fue recibido como menos negativo de lo esperado antes que como una señal genuinamente positiva. La moderación de la inflación subyacente reduce el riesgo de una reacción inmediata de la Fed y entrega soporte a las valorizaciones, particularmente en los sectores más sensibles a las tasas de interés. Sin embargo, la aceleración de la inflación general limita el potencial de recuperación: un escenario de tasas elevadas por más tiempo sigue representando un desafío para los múltiplos de mercado, y el alza en los costos energéticos amenaza con presionar los márgenes corporativos en diversos sectores si la demanda comienza a desacelerarse.

En el mercado cambiario, el dólar mantiene un soporte estructural respaldado por diferenciales de tasas favorables y por la expectativa de una Fed con sesgo restrictivo. Si bien la moderación del componente subyacente generó una reacción inicial de debilidad en la divisa estadounidense, la perspectiva de tasas elevadas por más tiempo sigue favoreciendo los flujos hacia activos denominados en dólares, ejerciendo presión sobre las monedas emergentes y dejando particularmente expuestas a aquellas economías con mayores necesidades de financiamiento externo.

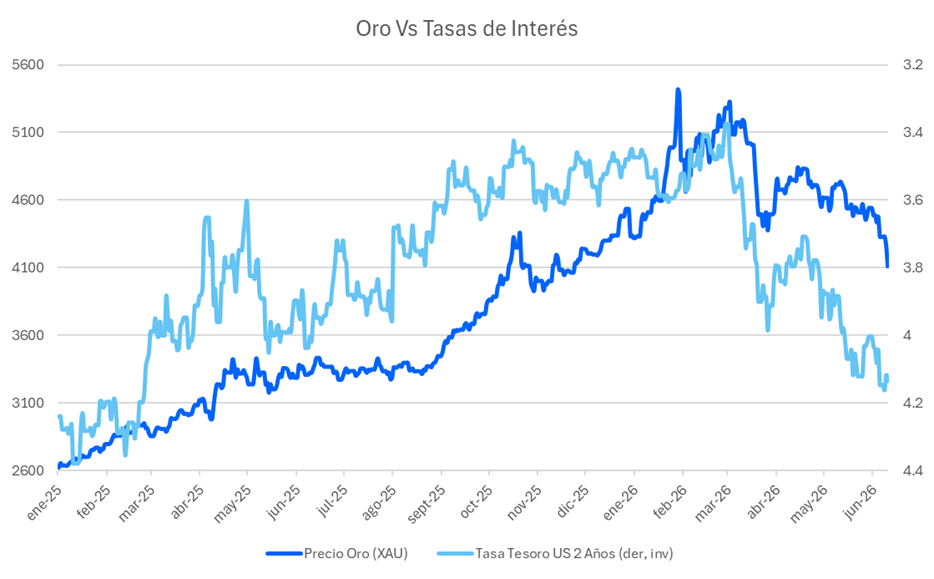

En materias primas, el IPC de mayo coloca al oro frente a fuerzas contrapuestas. La incertidumbre geopolítica y la búsqueda de refugio sostienen la demanda, pero los elevados rendimientos reales continúan aumentando el costo de oportunidad de mantener posiciones en el metal, presionándolo consistentemente a la baja y manteniendo un panorama complejo para el XAU en el corto plazo.

El shock energético decide si la inflación se vuelve problema estructural

La principal interrogante para los mercados sigue siendo la duración del shock energético. Si las tensiones geopolíticas en Medio Oriente comienzan a moderarse y los precios del petróleo retroceden, la inflación podría aproximarse a un punto de inflexión en los próximos meses, permitiendo a la Fed sostener una postura de espera. En cambio, una prolongación del conflicto o nuevas interrupciones en la oferta energética podrían transformar un problema inflacionario inicialmente concentrado en la energía en un fenómeno más amplio y persistente.

El IPC de mayo no resuelve el debate sobre la trayectoria futura de la inflación ni de la política monetaria de la Fed: extiende un período de elevada incertidumbre en el que cada dato económico seguirá teniendo la capacidad de redefinir las expectativas de mercado.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.