- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

El riesgo de intervención sigue siendo limitado a pesar de una nueva caída del yen

Sumario

- El yen sigue cayendo pese a la retórica del Ministerio de Finanzas, con el USD/JPY alcanzando máximos de nueve meses.

- La falta de señales firmes sugiere que una intervención inmediata es poco probable.

- El debilitamiento del yen refleja factores estructurales: política monetaria ultraexpansiva del BoJ y expectativas de estímulo fiscal.

- Solo un cambio coordinado en la política fiscal y monetaria podría revertir la tendencia a corto plazo.

La mejor forma de enmarcar este debate es pensar que el Ministerio de Finanzas intenta “tenerlo todo”. Es decir, los responsables de la política fiscal no solo quieren frenar la debilidad del yen y estabilizar la divisa, sino que al mismo tiempo la nueva administración de Takaichi también busca oponerse al Banco de Japón en lo relativo a la implementación de un endurecimiento adicional de la política monetaria. Evidentemente, ambos objetivos no encajan del todo bien y conforman una combinación difícil de sostener a largo plazo.

En cualquier caso, con el par USD/JPY alcanzando máximos de nueve meses y el tipo de cambio acercándose al nivel de 155 por primera vez desde finales de enero, la especulación sobre una posible intervención del Ministerio de Finanzas vuelve a ganar fuerza.

_D_2025-11-12_10-25-14.jpg)

Por ahora, el Ministerio de Finanzas (MoF) parece haber realizado solo algunas advertencias muy suaves frente a la reciente debilidad del yen, pero poco más. El lenguaje utilizado recientemente por la ministra de Finanzas, Katayama, no se sale demasiado de lo habitual en este tipo de situaciones: ha calificado los movimientos recientes de “rápidos” y “unilaterales”, señalando además que la volatilidad del mercado se está observando con un “alto grado de urgencia”.

Para poner esto en contexto, aún estamos dos o tres niveles por debajo del punto en el que normalmente consideraríamos que una intervención monetaria es inminente. Otros mensajes que suelen escucharse antes de una intervención, en orden ascendente de cercanía a que el MoF actúe, incluyen reconocer que los movimientos recientes del mercado “no reflejan los fundamentos”, prometer que se tomarán “medidas contundentes” si fuera necesario, y hacer referencia a una “comunicación estrecha” con otros actores del mercado.

Otro indicio que a veces (aunque no siempre) se observa es que el Banco de Japón (BoJ) realice un ejercicio de “verificación de tasas”, que consiste básicamente en pedir a los bancos sus cotizaciones del USD/JPY al contado. Se trata de una forma no tan sutil de indicar al mercado que las autoridades empiezan a ponerse nerviosas con los niveles actuales del tipo de cambio.

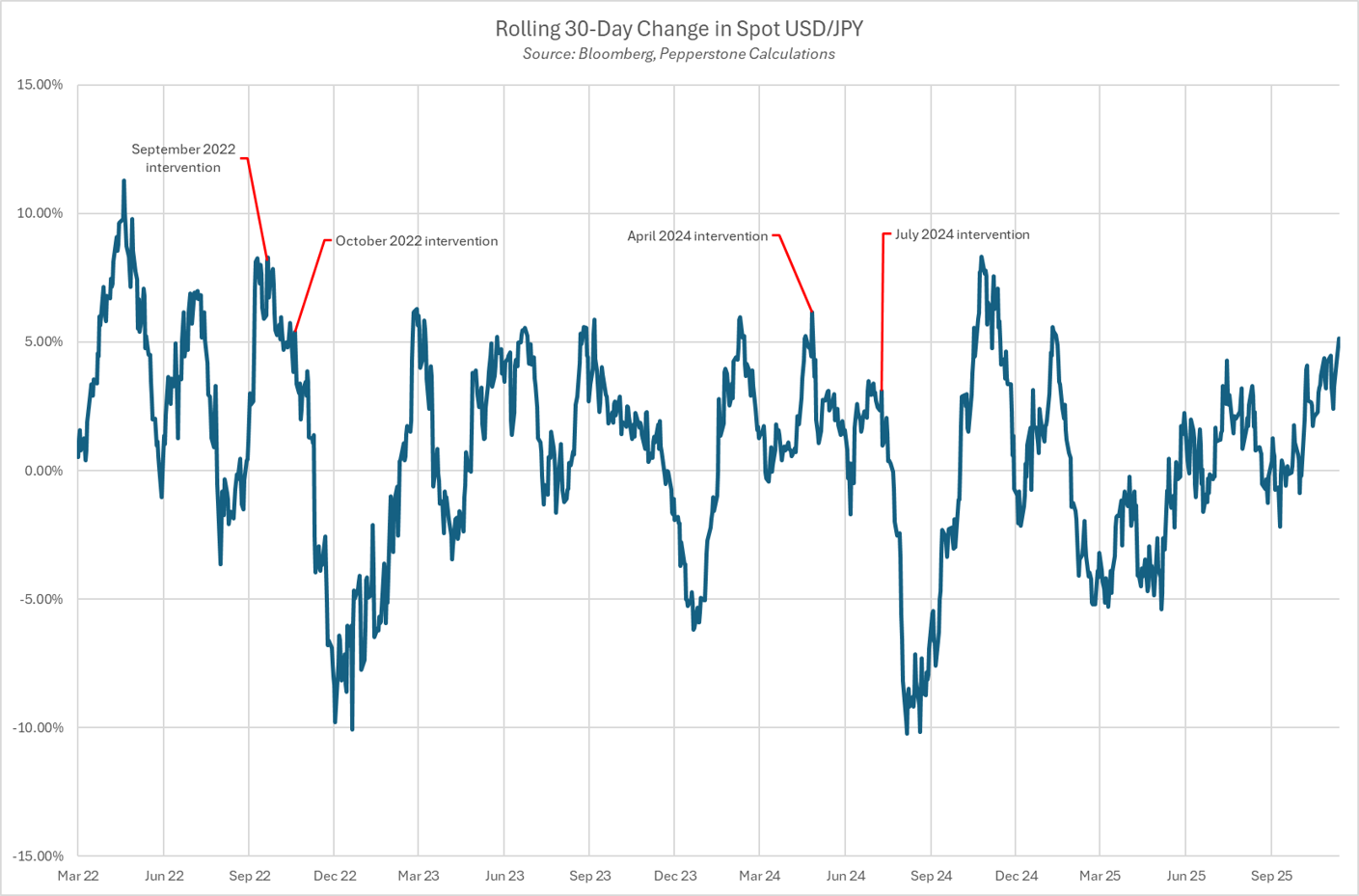

Conviene aclarar que la decisión sobre si intervenir o no recae exclusivamente en el Ministerio de Finanzas. El papel del BoJ se limita a ejecutar la operación necesaria, en este caso, vender dólares y comprar yenes, enviando las órdenes pertinentes a varios bancos comerciales para su ejecución. A diferencia de las simples declaraciones verbales (“jawboning”), que suelen funcionar solo como un pequeño freno temporal, una intervención monetaria directa, incluso si es unilateral, tiende a tener un impacto mucho más duradero. En las dos sesiones posteriores a las últimas intervenciones (en abril y julio de 2024), el par USD/JPY cayó alrededor de un 2,5 %.

Evaluar cuán cerca estamos de una intervención es, en gran medida, una ciencia imperfecta, ya que el Ministerio de Finanzas mantiene en secreto las variables exactas que monitorea.

No obstante, sí se sabe que los responsables de política económica prestan atención al tipo de cambio efectivo nominal del yen (JPY NEER, por sus siglas en inglés). En términos simples, se trata de un índice ponderado por comercio que mide el rendimiento general del yen frente a una cesta de otras divisas. En este momento, el índice JPY NEER del Banco de Japón se encuentra, prácticamente, en su nivel más bajo desde julio pasado, cuando tuvo lugar la última ronda.

Dicho esto, también es bien sabido que la principal preocupación del Ministerio de Finanzas (MoF) no suele ser tanto el nivel al que cotiza el yen, sino la velocidad a la que se producen los movimientos del mercado. La rapidez del movimiento reciente enciende cierta luz ámbar de advertencia, ya que el par USD/JPY ha subido alrededor de un 5,2 % en los últimos 30 días, superando el ritmo de los movimientos de 30 días previos a tres de las últimas cuatro rondas de intervención.

Sin embargo, las medidas de volatilidad implícita siguen siendo muy moderadas, en línea con el comportamiento general del mercado de divisas del G10, y no sugieren que una intervención sea inminente. De hecho, la volatilidad implícita a un mes del USD/JPY se encuentra en su nivel más bajo desde el verano pasado, mientras que la volatilidad a una semana se sitúa dentro del 10 % inferior del rango de los últimos 12 meses.

_J_2025-11-12_10-26-54.jpg)

Tomando distancia, aunque el yen se ha debilitado de forma significativa en un corto periodo de tiempo, este movimiento, en gran medida, está alineado con los factores fundamentales: el Banco de Japón se orienta hacia una postura cada vez más acomodaticia, y los mercados se preparan para un posible “bazuca fiscal” por parte de la nueva primera ministra Takaichi. Estos dos factores, junto con el aparente tono más restrictivo de Powell y la Reserva Federal, conforman un escenario bajista relativamente sólido para el yen, lo que sugiere que podría seguir cayendo.

Si bien esta debilidad adicional probablemente aumentará el riesgo de intervención, al Ministerio de Finanzas le resultaría difícil argumentar que el movimiento se desvía de los fundamentos económicos típicos que impulsan la divisa. Dicho esto, la administración de Takaichi parece mucho más preocupada por la debilidad del yen que sus predecesores, lo que podría reducir la utilidad de algunos de los indicadores mencionados anteriormente.

Aun así, revertir de forma duradera la tendencia bajista del yen requeriría cambios más significativos en la postura general del gobierno, ya sea mostrando menos resistencia a la idea de un endurecimiento monetario del BoJ o adoptando una mayor disciplina fiscal. Como ninguna de estas opciones parece especialmente probable por ahora, la dirección más probable del yen sigue siendo a la baja, independientemente de que el Ministerio de Finanzas decida intervenir o no para frenar la tendencia.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.