- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Informe de Empleo de Estados Unidos – Septiembre 2025: Flojo pero Sólido (más o menos)

Sumario

- El mercado laboral sigue débil: El informe de septiembre muestra un empleo que avanza a un ritmo cercano al estancamiento, con contrataciones y despidos moderados.

- La presión salarial se mantiene contenida, lo que reduce riesgos inflacionarios y respalda la visión de la Fed de que el mercado laboral no es una fuente de presión al alza en precios.

- La probabilidad de un recorte en diciembre disminuye: Aunque sigue siendo el escenario base, las actas “hawkish” y la falta de datos frescos antes de la reunión elevan el listón para una nueva bajada de tipos.

- Si no hay recorte en diciembre, sería una pausa más que un giro, lo que retrasaría cualquier movimiento significativo hasta marzo y arriesga dejar a la Fed rezagada si el mercado laboral empeora

Nóminas: Sorpresa al Alza

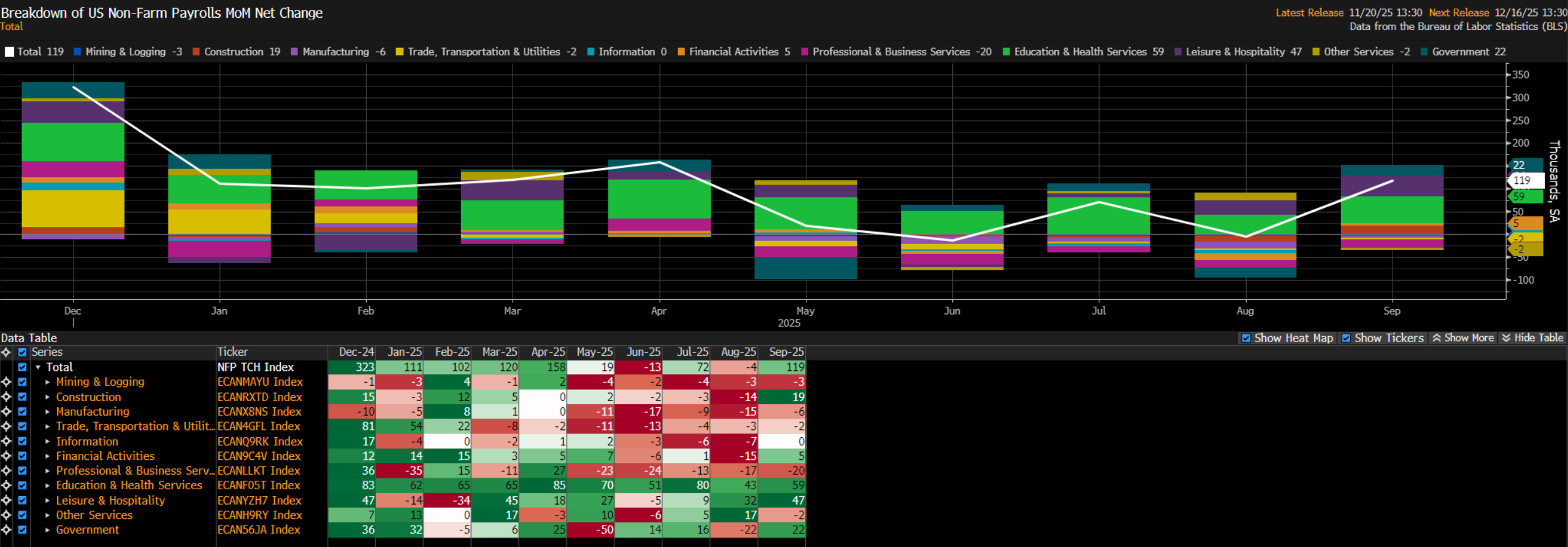

Las nóminas no agrícolas aumentaron en +119k en septiembre, superando las expectativas del consenso, que apuntaban a un incremento de +50k, y situándose por encima del amplio rango de previsiones (-20k a +105k). Al mismo tiempo, las dos lecturas anteriores (julio y agosto) se revisaron a la baja en un total neto de -33k, lo que deja la media de creación de empleo a 3 meses en +62k, ligeramente por encima del ritmo de equilibrio, que probablemente se sitúa en torno a +50k en la actualidad.

Bajo la Superficie

Profundizando en el informe, casi todas las ganancias laborales del mes provinieron del sector Educación y Salud, que añadió 59k empleos netos, y del sector Ocio y Hostelería, con 47k empleos adicionales. El crecimiento del empleo en el resto de sectores fue plano o ligeramente negativo, lo que supone otra señal de que el mercado laboral se está estancando.

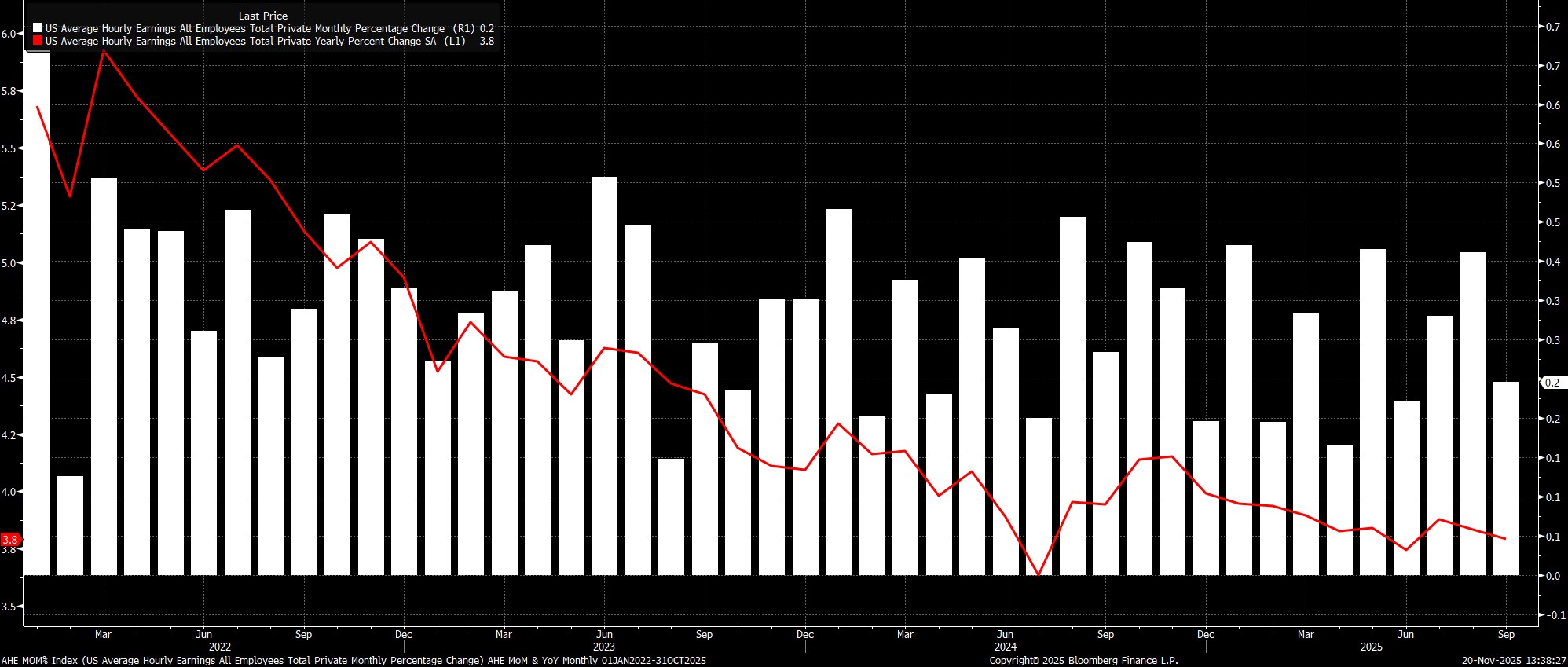

Las presiones salariales siguen contenidas

Siguiendo con la encuesta de establecimientos, el informe laboral muestra que las presiones salariales permanecen relativamente bien contenidas, reforzando así la visión de larga data del FOMC de que, por ahora, el mercado laboral no representa una fuente significativa de riesgo inflacionario al alza.

Los ingresos medios por hora aumentaron un 0,2% mensual, un poco por debajo de lo esperado, lo que llevó a que la tasa anual repuntara hasta el 3,8% interanual.

La encuesta a los hogares ofrece un panorama mixto

Por otro lado, si nos fijamos en la encuesta a los hogares, el desempleo subió inesperadamente al 4,4%, marcando nuevos máximos del ciclo, aunque esto se debió principalmente a un nuevo aumento en la participación laboral, que alcanzó el 62,4%. Por ello, podría interpretarse como un dato "positivo", ya que el incremento provino de más personas buscando empleo, en lugar de un aumento de despidos.

Sin embargo, estos datos deben seguir tomándose con cierta “advertencia sanitaria”, ya que la BLS sigue lidiando con la composición rápidamente cambiante de la fuerza laboral estadounidense y con la caída en las tasas de respuesta a las encuestas, que siguen cerca de mínimos históricos.

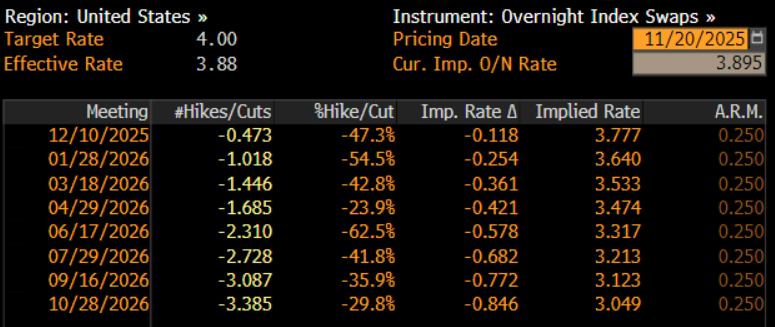

Los mercados monetarios se ajustan a un sesgo más dovish

En reacción a estos datos algo desfasados, los mercados monetarios se ajustaron ligeramente hacia un sesgo más dovish, descontando ahora alrededor de un 40% de probabilidad de un recorte de 25 pb en diciembre, frente al 33% antes de la publicación. Al mismo tiempo, se sigue descontando completamente otro recorte de 25 pb en la reunión de marzo de 2026.

Conclusión

Tomando perspectiva, el muy retrasado informe de empleo de septiembre cuenta, en gran medida, una historia ya familiar: el mercado laboral estadounidense sigue débil, operando cerca de su velocidad de estancamiento, con un ritmo de contrataciones y despidos igualmente moderado.

Dicho esto, otro recorte de 25 pb por parte de la Fed en la reunión del FOMC de diciembre está lejos de ser un resultado asegurado, especialmente porque ni los informes de empleo de octubre ni los de noviembre se publicarán antes de esa última reunión del año. Si a esto se suman las actas de la reunión de octubre, de tono más “hawkish”, que señalaban que “muchos” consideraban que un recorte en diciembre probablemente no sería apropiado, queda claro que el listón para otra reducción de tasas antes de fin de año es ahora relativamente alto. Aunque otro recorte de 25 pb en diciembre sigue siendo mi escenario base por ahora, los riesgos se inclinan claramente hacia una Fed que opte por no mover ficha.

Si así fuera, sin embargo, es más probable que dicho movimiento se asemeje a una “pausa” dentro del ciclo de relajación, en lugar de un simple salto de reunión. En pocas palabras, dado que la relajación monetaria se está enmarcando como una cuestión de “gestión de riesgos”, mantenerse estable en diciembre implicaría un consenso entre los responsables de política de que los riesgos en cuestión ya han sido gestionados adecuadamente.

Por lo tanto, sería inusual seguir esa decisión con un recorte en la reunión inmediatamente posterior, lo que probablemente significaría que la siguiente reunión “decisiva” no llegaría hasta marzo, y que el FOMC pasaría a ser mucho más reactivo, en lugar de eliminar de manera proactiva la restricción de política monetaria para apoyar el mercado laboral. Esto, a su vez, aumenta el riesgo de que los responsables de política se queden considerablemente rezagados, y solo vuelvan a recortar cuando ya sea demasiado tarde.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.