Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Informe de empleo en EE. UU. – mayo 2025: escenario ideal, pero persiste la incertidumbre arancelaria

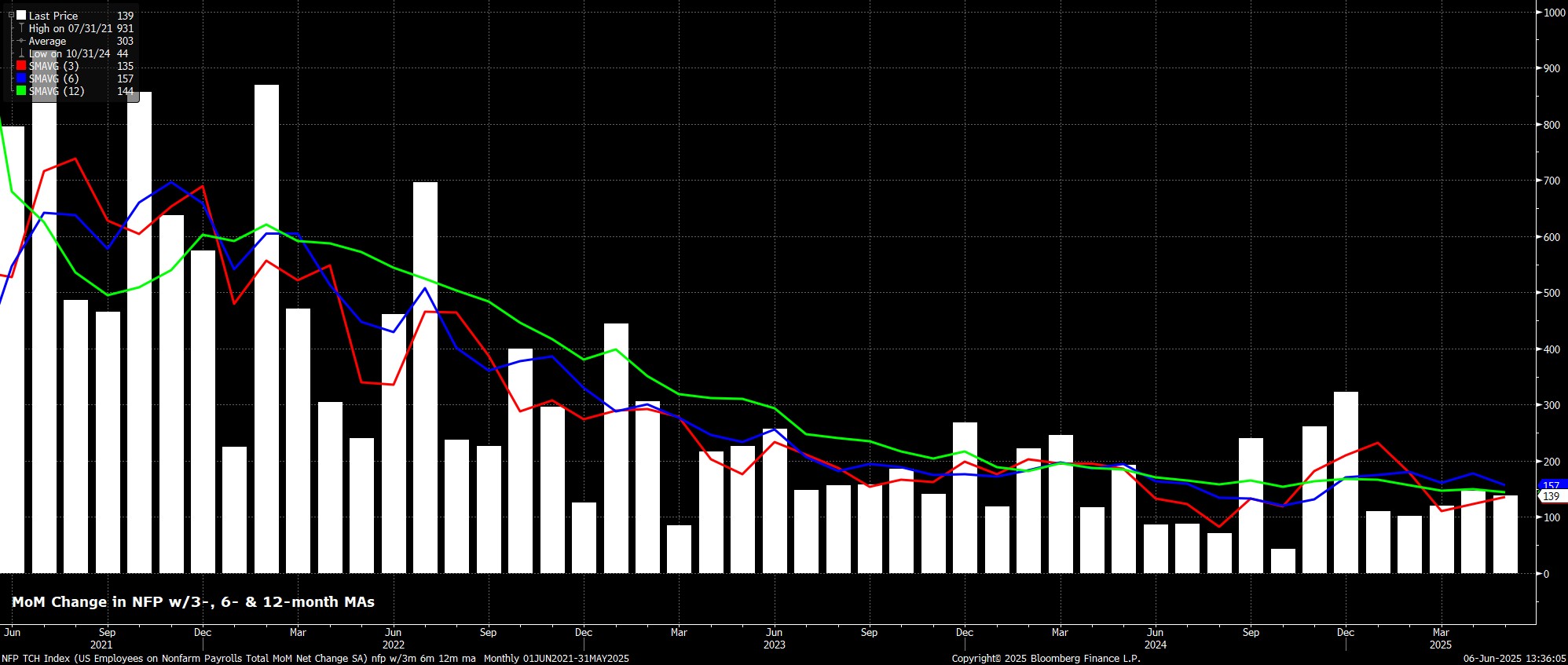

Las nóminas no agrícolas aumentaron en +139.000 el mes pasado, por encima de las estimaciones del consenso que preveían +125.000, aunque dentro del ajustado rango de previsiones de +75.000 a 190.000. Al mismo tiempo, las dos lecturas anteriores de nóminas fueron revisadas a la baja en un neto considerable de -95.000, lo que situó la media de tres meses en +135.000, aún claramente por encima del ritmo de equilibrio del mercado.

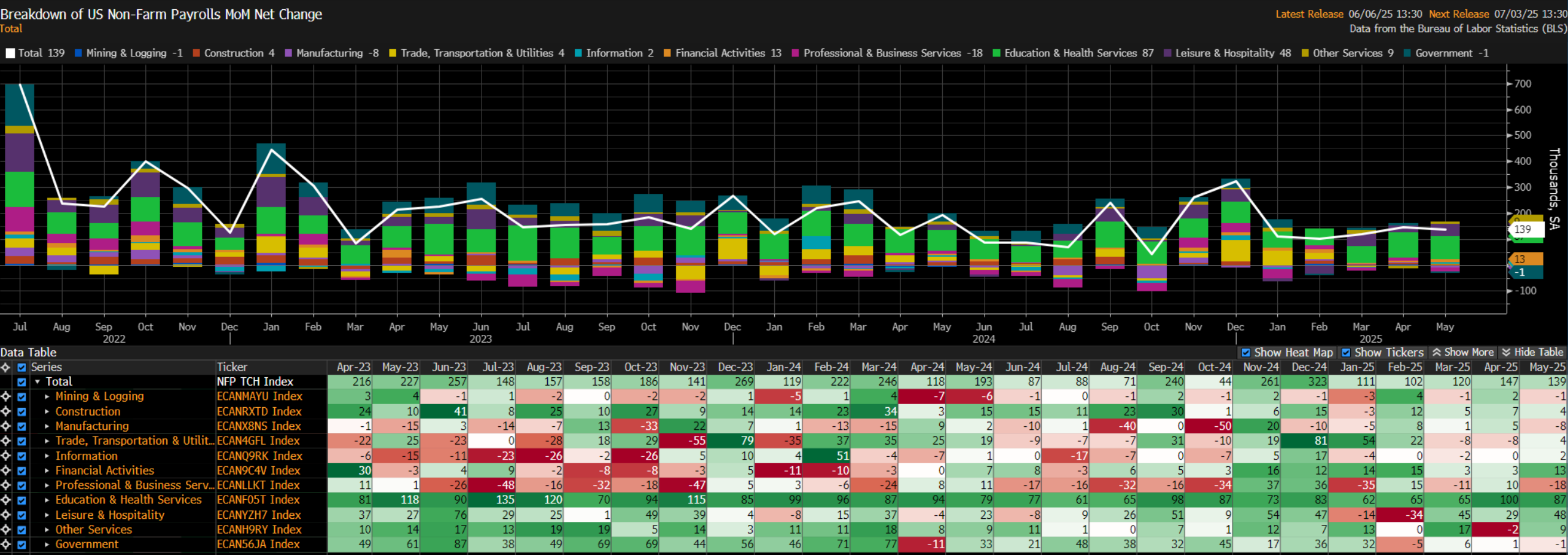

Analizando más en detalle, las ganancias de empleo fueron relativamente generalizadas. Por segundo mes consecutivo, el sector educativo lideró las contrataciones, seguido de cerca por Ocio y Hostelería. Por el contrario, Servicios Profesionales y Empresariales, Manufactura, y Minería y Explotación Forestal fueron los únicos sectores con caídas mensuales en el empleo.

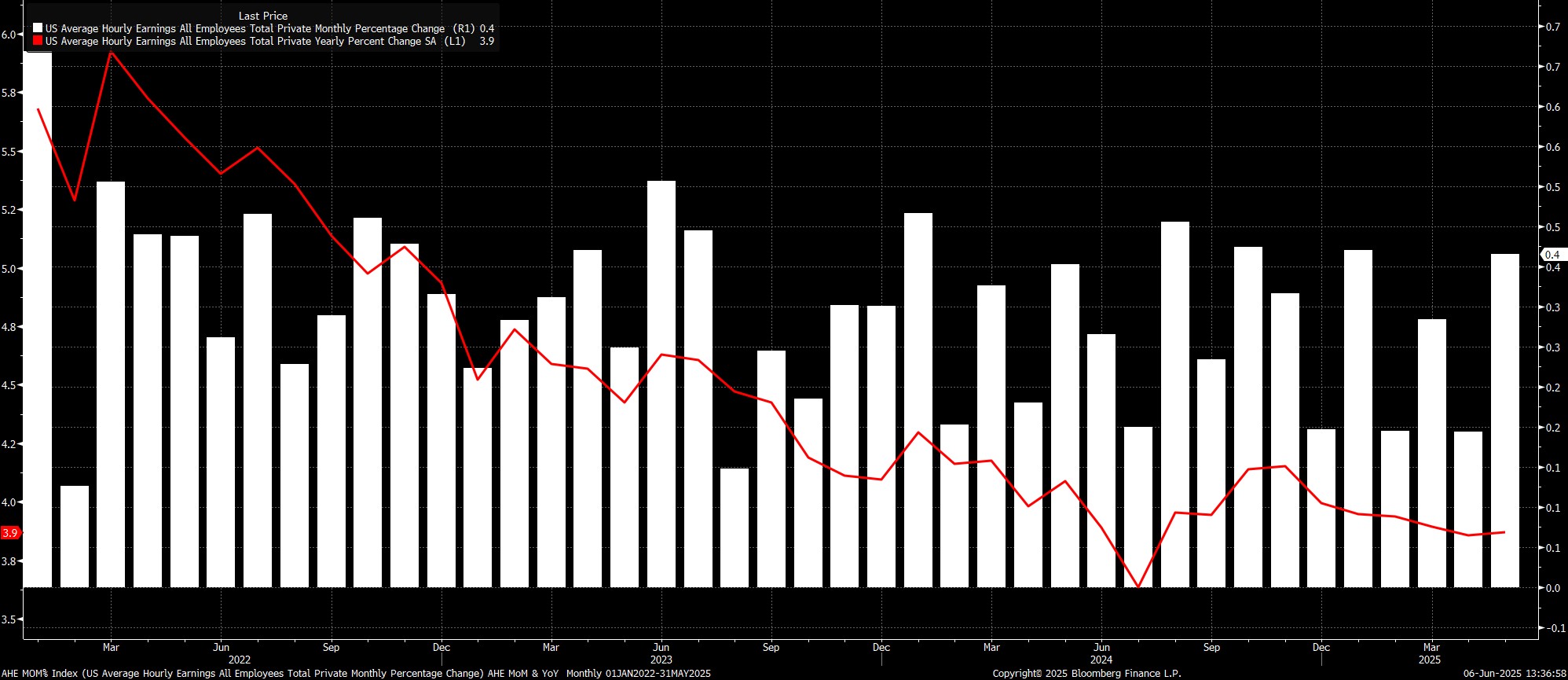

En cuanto a la encuesta de establecimientos, el informe volvió a mostrar que las presiones salariales siguen contenidas. El salario promedio por hora aumentó un 0,4 % mensual, un poco más de lo previsto, lo que elevó la tasa interanual hasta el 3,9 %.

Este tipo de datos sigue respaldando la ya habitual visión del FOMC de que, por el momento, el mercado laboral no representa un riesgo inflacionario significativo. No obstante, dichos riesgos persisten, principalmente como consecuencia de la política arancelaria del presidente Trump, aunque es probable que estas presiones sobre los precios sean de carácter temporal.

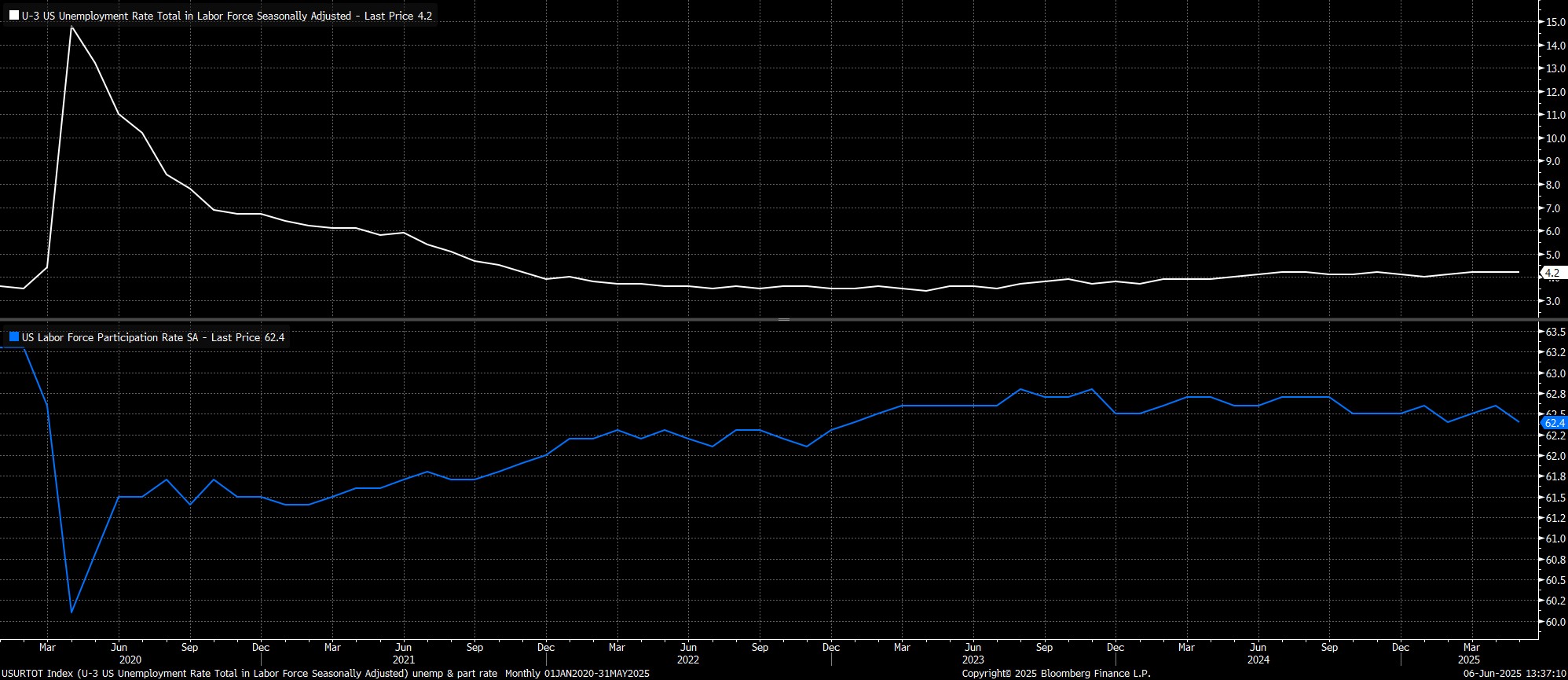

En cuanto a la encuesta de hogares, la tasa de desempleo se mantuvo estable en el 4,2 %, en línea con las previsiones, aunque la tasa de participación en la fuerza laboral sorprendió a la baja, situándose en el 62,4 %, por debajo del rango mínimo estimado.

No obstante, como viene ocurriendo desde hace un tiempo, es necesario interpretar estos datos con cierta cautela, ya que han mostrado una volatilidad inusual durante este ciclo. El BLS sigue enfrentando desafíos derivados de la caída en las tasas de respuesta a las encuestas y de los rápidos cambios en la composición de la fuerza laboral.

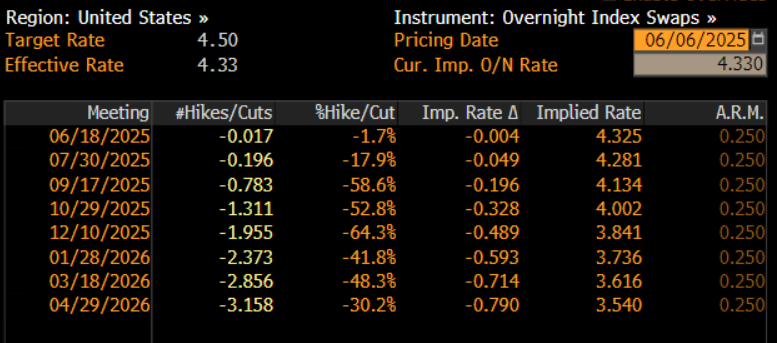

Tras la publicación del informe, los mercados monetarios —según la curva OIS del USD— mostraron un leve ajuste dovish. Se mantiene totalmente descontado un recorte de 25 puntos básicos para octubre, aunque ahora se anticipan unos 48 puntos básicos de recortes antes de fin de año, frente a los 53 puntos que se descontaban antes del informe.

Ampliando la perspectiva, es difícil pensar que el informe de empleo de mayo altere de forma significativa el panorama desde el punto de vista de la política monetaria. Por ahora, el FOMC se mantiene firmemente en modo de “esperar y observar”, ganando tiempo para evaluar el impacto de los aranceles, la incertidumbre política asociada, y cómo esto afecta el equilibrio de riesgos en relación con su doble mandato. Además, los responsables buscan asegurarse de que las expectativas de inflación permanezcan bien ancladas, pese a las presiones de precios transitorias vinculadas a los aranceles.

En consecuencia, Powell y compañía —que entran en el periodo de silencio previo a la reunión al cierre de hoy— probablemente se mantendrán al margen por el momento. Aunque la tendencia de los tipos de interés sigue apuntando a la baja, la posibilidad de un recorte antes del cuarto trimestre sigue siendo reducida.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.