- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

IA y Oracle: el financiamiento pone bajo presión al rally del sector

Oracle bajo presión: el proyecto de Michigan y la salida de Blue Owl

Los riesgos asociados a la sostenibilidad del rally en inteligencia artificial volvieron a tomar protagonismo tras conocerse que Blue Owl no participará como socio financiero en el desarrollo del próximo centro de datos de Oracle en Michigan. El proyecto, con una inversión estimada de hasta USD 10.000 millones, estaba orientado a proveer capacidad de cómputo para cargas de trabajo de IA, incluyendo contratos vinculados a OpenAI.

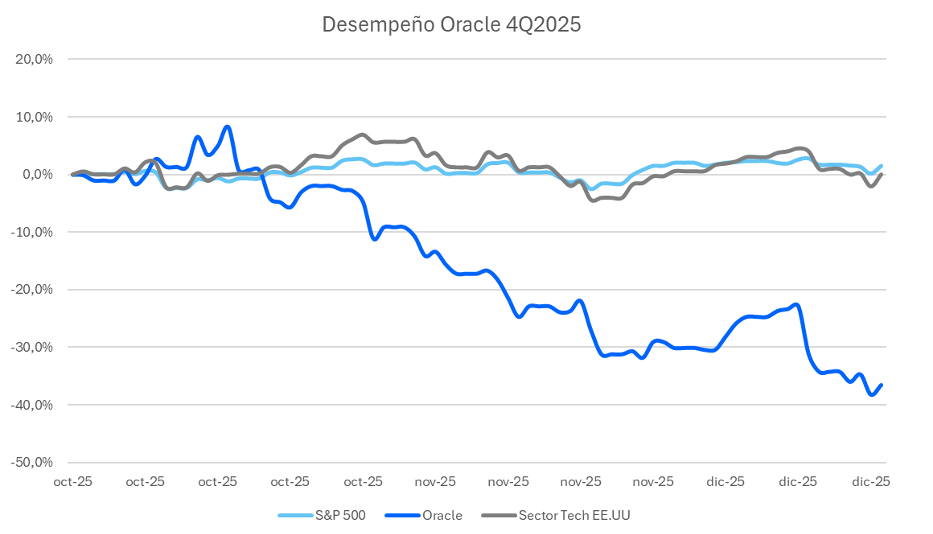

La noticia se tradujo en una corrección inmediata en la acción de Oracle y reactivó las dudas sobre la velocidad y la forma en que la compañía está escalando su infraestructura de inteligencia artificial. En lo que va del último trimestre de 2025, la acción acumula una caída cercana al 35%, con un desempeño significativamente inferior tanto al índice de referencia como al resto del sector tecnológico.

El modelo de financiamiento detrás de la expansión en IA

Más allá de la salida de Blue Owl, lo relevante de este episodio es lo que revela sobre el entorno de financiamiento de los proyectos de inteligencia artificial. Oracle venía desplegando una agresiva expansión en centros de datos orientados a IA, apoyándose en un esquema diseñado para escalar la inversión sin sobrecargar su balance de forma inmediata.

Bajo este modelo, Blue Owl estructuraba un vehículo de propósito específico (SPV) que adquiría y operaba los data centers, aportando capital y levantando deuda de largo plazo. Oracle, por su parte, firmaba contratos de arrendamiento extensos que aseguraban el repago del financiamiento, permitiéndole acelerar el despliegue de capex en infraestructura sin deteriorar de manera directa su balance ni su flujo de caja en el corto plazo.

Mayor selectividad y menor apetito por riesgo

En el caso del proyecto de Michigan, las negociaciones comenzaron a tensionarse cuando prestamistas y socios financieros exigieron condiciones más estrictas, tanto en términos de deuda como de contratos de arrendamiento. A ello se sumaron riesgos de ejecución, incluidos posibles retrasos operativos y antecedentes regulatorios del desarrollo.

Este cambio refleja un menor apetito por riesgo por parte de los inversionistas, que han comenzado a demandar mayores primas para comprometer capital en esta etapa del ciclo. La creciente tensión entre los elevados niveles de gasto en capex y la capacidad de rentabilizar dichas inversiones en plazos razonables se ha vuelto cada vez más evidente.

Apalancamiento en aumento y señales de estrés financiero

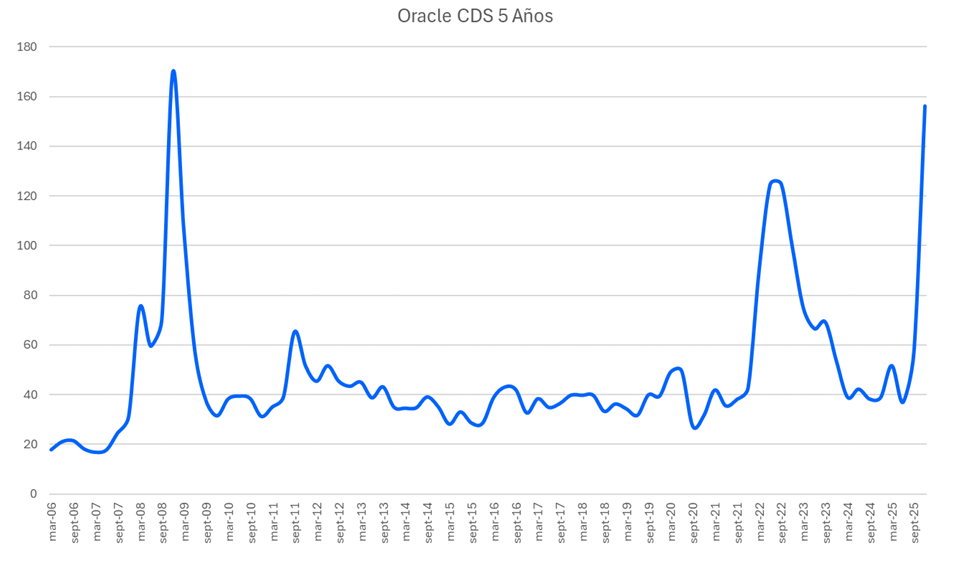

El resultado de esta agresiva expansión de inversión no solo se ha traducido en una mayor cautela por parte de quienes financian estos proyectos, sino también en un incremento significativo del apalancamiento. Las obligaciones totales de Oracle han crecido a un ritmo sustancialmente mayor que la generación de caja en el corto plazo.

Esta dinámica se refleja en indicadores de riesgo crediticio, que han comenzado a mostrar niveles de tensión elevados, subrayando el descalce existente entre las expectativas de rentabilidad y la capacidad financiera de sostener el ritmo de inversión actual. En algunos aspectos, este patrón recuerda episodios previos del sector tecnológico en los que la expansión fue financiada con niveles de deuda difíciles de sostener.

Implicancias más allá de Oracle: una nueva fase del ciclo de la IA

Si bien Oracle ha señalado que el proyecto sigue avanzando y que mantiene conversaciones con otros potenciales socios financieros, la sustitución de un socio en una iniciativa de esta magnitud no está exenta de costos. Aun cuando el financiamiento finalmente se concrete, es probable que ocurra bajo condiciones distintas, con mayor aporte de equity, retornos exigidos más elevados o estructuras que trasladen una mayor proporción del riesgo económico de vuelta a la compañía.

Más allá del caso puntual, este episodio entrega una señal clara al mercado: el capital privado, tanto en private equity como en private debt, está comenzando a discriminar con mayor fuerza dentro del universo de la inteligencia artificial. Los inversionistas priorizan proyectos con mayor visibilidad de flujos, menor riesgo de ejecución y contrapartes con balances más robustos.

Conclusión: disciplina financiera como factor clave

Todo indica que el ciclo de la inteligencia artificial está entrando en una fase de mayor selectividad, propia de un proceso de maduración. La abundancia de capital comienza a ceder terreno a un entorno en el que la disciplina de balance, el costo del capital y la capacidad de monetización pasan a ser factores determinantes para el desempeño relativo de los activos.

Para los mercados financieros, el mensaje es claro: la narrativa de crecimiento asociada a la IA sigue vigente, pero ya no es suficiente por sí sola. A partir de ahora, la capacidad financiera para sostener esa narrativa sin erosionar valor será el principal diferenciador.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.