- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Desde comienzos de año, el dólar —según el índice del dólar (DXY)— ha caído casi un 11%, siendo con diferencia el peor desempeño, a esta altura del año calendario, en las últimas tres décadas, y de hecho el segundo peor desempeño desde 1972, justo después de que el sistema de Bretton Woods fuera, efectivamente, puesto fin.

Aunque el DXY tiene sus limitaciones, principalmente un peso significativo hacia el EUR, otros indicadores del desempeño del dólar muestran una imagen igualmente negativa. Por ejemplo, el índice del dólar de Bloomberg (BBDXY), que sigue el desempeño del dólar de manera ponderada por el comercio, cae alrededor de un 9% en lo que va del año, y también registra su peor desempeño a esta altura del año en al menos 30 años.

Profundizando un poco más, frente a una canasta ampliada de monedas principales, el USD cotiza positivo en el año solo frente al IDR, INR, TRY y ARS, habiendo perdido terreno frente a casi todo lo demás que se pueda imaginar. Además, francamente habría sido difícil no avanzar frente a esas cuatro, dado el reciente inicio de Indonesia en una mezcla fiscal/monetaria “no ortodoxa”, la caída del INR a mínimos históricos, la situación de Turquía como un “caso problemático” y la naturaleza libre (o casi) del ARS.

Con todo esto en mente, es importante considerar por qué el dólar ha estado tan débil durante los últimos nueve meses.

Quizás uno de los factores más evidentes, y sin duda uno de los más significativos, ha sido la gran cantidad de salidas de capital del USD, a medida que los inversores se asustaban por la naturaleza volátil e incierta de las políticas de la Administración Trump. Esto, para resumir, abarcó todo, desde la naturaleza cambiante de las políticas comerciales hasta los intentos continuos de erosionar la independencia de la política monetaria de la Fed. Al mismo tiempo, comenzaron a surgir casos de inversión más convincentes en otros lugares, a medida que el BoJ continuaba ajustando su política y los gobiernos europeos implementaban el estímulo fiscal que los participantes y los responsables políticos habían esperado durante años.

En conjunto, todo esto creó algo así como una tormenta perfecta para el dólar, en la que la idea de “excepcionalismo estadounidense” se desvaneció rápidamente, no solo como resultado del crecimiento estadounidense “poniéndose al nivel” de sus pares de mercados desarrollados, sino también porque el crecimiento en otros lugares finalmente mostraba signos de que podría “alcanzar” al estadounidense.

Ahora, sin embargo, comienzan a surgir señales tentativas de que el dólar podría estar empezando a tocar fondo. La acción reciente del precio respalda esta idea, con el DXY pasando la mayor parte de los últimos tres meses consolidando, moviéndose lateralmente en un rango relativamente estrecho de 96,40 a 99,20.

_2025-09-23_09-50-39.jpg)

Aunque parte de esta consolidación, por supuesto, se debe al agotamiento por parte de los bajistas del dólar, también es justo decir que los vientos macroeconómicos en contra que habían azotado al dólar en el primer semestre, han comenzado a disminuir.

Claramente, un tono considerablemente más calmado ha empezado a prevalecer en el frente comercial, ya que el ritmo diario de nuevos aranceles anunciados en ‘Truth Social’ ha dado paso a acuerdos comerciales alcanzados en todo el mundo, ya sean entendimientos permanentes o treguas como la acordada con China. En cualquier caso, esto ha contribuido a que un grado considerable de incertidumbre, que había ensombrecido las perspectivas, comience a disiparse.

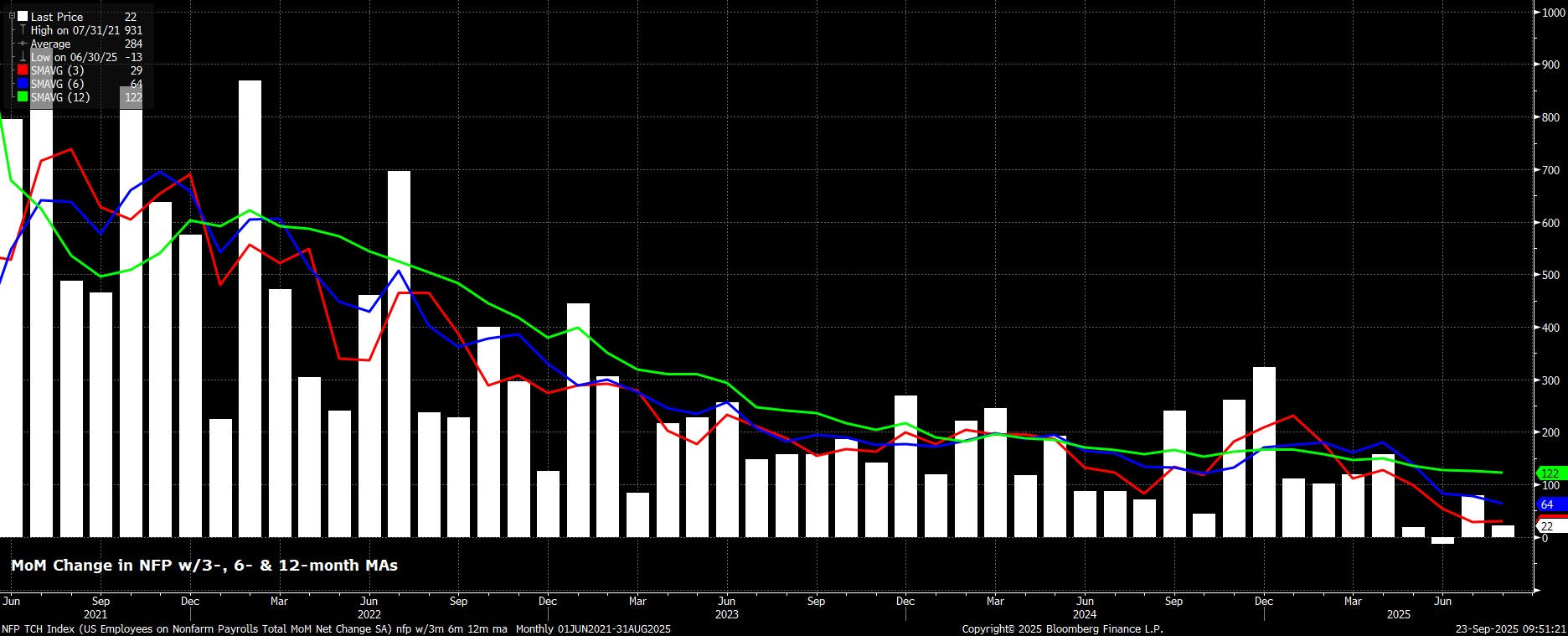

A la luz de esto, sigo interesado en enmarcar cierta debilidad reciente en los datos laborales de EE. UU. —por ejemplo, una tasa de desempleo en el ciclo del 4,3% y el promedio de ganancias de empleo a 3 meses cayendo muy por debajo del ritmo de equilibrio— más como una economía ajustándose a una “nueva normalidad”, en lugar de una que esté empezando a quebrarse. En muchos sentidos, la imposición de aranceles a principios de abril, y los cambios posteriores en la política comercial durante los meses siguientes, son similares a un “desastre natural provocado por el hombre”, si me permites la contradicción en términos.

Lo que quiero decir aquí es que la economía, principalmente el mercado laboral, recibe un shock externo inesperado y significativo, al cual los participantes deben reaccionar antes de ajustarse a lo que queda una vez que el desastre pasa. En este contexto, abril fue el huracán, junio/julio/agosto fueron los meses de ajuste, y ahora estamos en la etapa donde cierto grado de normalidad económica puede comenzar a regresar a medida que el desastre se disipa.

Apoyando esta idea está el hecho de que, bajo la superficie, la economía estadounidense sigue siendo sorprendentemente resiliente.

El gasto del consumidor ha demostrado ser el motor del crecimiento de EE. UU. desde hace tiempo, y se mantiene robusto, con las ventas minoristas del grupo de control aumentando durante 4 meses consecutivos, incluidos tres meses seguidos a un ritmo superior al 0,5% mensual, mientras que el gasto personal, según el informe PCE, ha crecido en todos los meses excepto uno este año, siendo ese único descenso en enero.

Eso, junto con una inversión empresarial sólida, impulsada en gran medida por un gasto de capital cada vez mayor relacionado con IA, la reconstrucción de inventarios que se redujeron poco después del “Día de la Liberación” en abril, así como una normalización en el componente de exportaciones netas a medida que los anticipos arancelarios se reflejan en los datos, ha llevado al métrico GDPNow de la Fed de Atlanta a estimar el crecimiento del tercer trimestre en 3,3% anualizado trimestral, subrayando que no hay problemas estructurales significativos en la economía de EE. UU. en este momento.

Por supuesto, la pieza que falta del rompecabezas, hasta ahora, es el trasfondo monetario, que está a punto de volverse considerablemente más expansivo, y mucho más rápido de lo que la mayoría de los participantes había esperado, tras el dócil recorte de 25 pb decidido en la reunión de septiembre del FOMC. En resumen, la estrategia de la Fed puede ahora resumirse como “mantenerlo caliente”, ya que los responsables de política parecen inclinarse de manera agresiva para apoyar el mercado laboral y el crecimiento económico en general.

Si bien el “costo” de este enfoque es, probablemente, una inflación más alta a corto plazo, inclinar la función de reacción tan fuertemente hacia los desarrollos del mercado laboral inclina ahora firmemente el balance de riesgos para la economía estadounidense al alza, probablemente por primera vez este año, especialmente considerando el poderoso “Fed put” (400 pb de recortes y un balance de solo el 21% del PIB) que podría activarse si/cuando sea necesario.

Mirando hacia adelante, existen más razones para pensar que lo peor podría haber quedado atrás para el dólar, especialmente a medida que los participantes se centran cada vez más en 2026. El próximo año, la economía debería comenzar a sentir los efectos estimulativos del “One Big Beautiful Bill Act” (OBBBA), que se convirtió en ley este verano, ya que entra en vigor un conjunto de deducciones fiscales personales, además de numerosas iniciativas destinadas a impulsar la inversión empresarial y el consumo personal. Además, los flujos de inversión comprometidos como parte de varios acuerdos comerciales de EE. UU. con el resto del mundo podrían comenzar a materializarse, mientras que la Administración Trump podría empezar a cambiar el enfoque, ahora que comercio e impuestos están “resueltos”, hacia la prometedora agenda de desregulación que se había dejado en pausa a principios de este año.

Hablando de política, también se debe considerar que el próximo noviembre EE. UU. se dirige a las urnas para las elecciones de medio término. A medida que se acerque el día de las votaciones, sería natural que la Administración busque, como mínimo, garantizar que el crecimiento permanezca respaldado, si no emprender un intento de estimularlo de manera más agresiva. Piénsalo como un “Trump put”, si quieres, combinado con un “Fed put” en la mezcla.

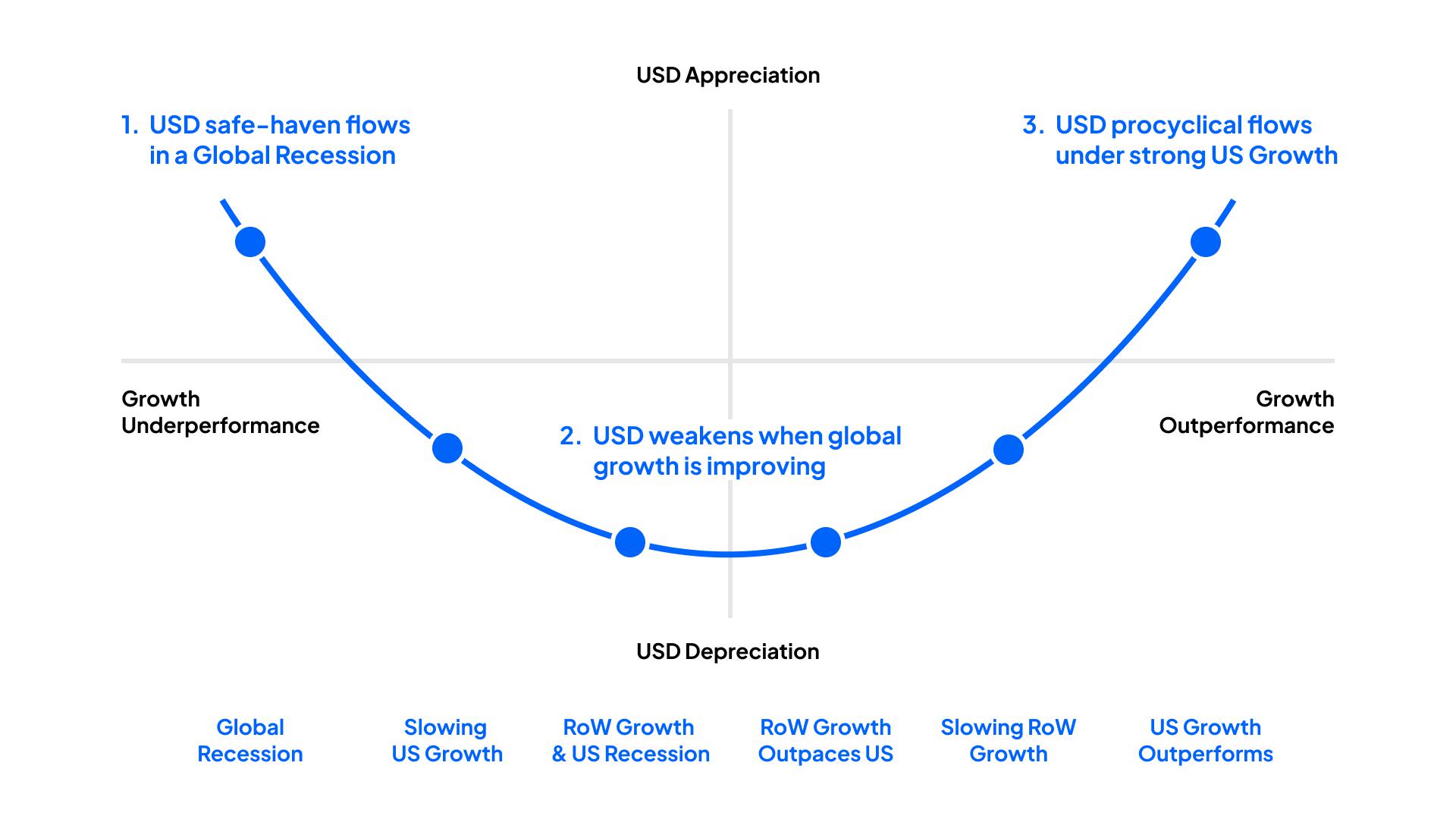

Estos factores, en conjunto, respaldan la idea de que los riesgos para las perspectivas de EE. UU. están ahora inclinados al alza, y que los riesgos para el dólar se inclinan en la misma dirección, con los participantes actualmente demasiado pesimistas en ambos casos. También hay que mirar a otros lugares, ya que la historia de una economía estadounidense robusta contrasta marcadamente con otros mercados desarrollados: el Reino Unido, que se hunde cada día más en un “ciclo de doom fiscal”; la eurozona, que sigue atrapada en inestabilidad política y problemas fiscales propios; Japón, donde el BoJ siempre parece encontrar una excusa para no endurecer más; y China, que aún está atrapada en una espiral de deuda-deflación, con políticas monetarias y fiscales empujando sobre la cuerda.

En general, este cambio en el balance de riesgos sugiere que un retorno al “excepcionalismo estadounidense” parece estar en el horizonte, potencialmente actuando como catalizador para confirmar que el dólar ha tocado fondo, a medida que los mercados regresan al lado derecho de la “sonrisa del dólar”.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.