- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Previa del FOMC de diciembre de 2025: Un recorte en el filo de la navaja

El Comité sigue profundamente dividido respecto al rumbo apropiado de la política monetaria, aunque es probable que se anuncie un nuevo recorte de 25 puntos básicos al término de la reunión de diciembre. Sin embargo, es probable que siga siendo difícil obtener orientación sobre el ritmo de relajación adicional de cara al próximo año.

Un recorte está en camino

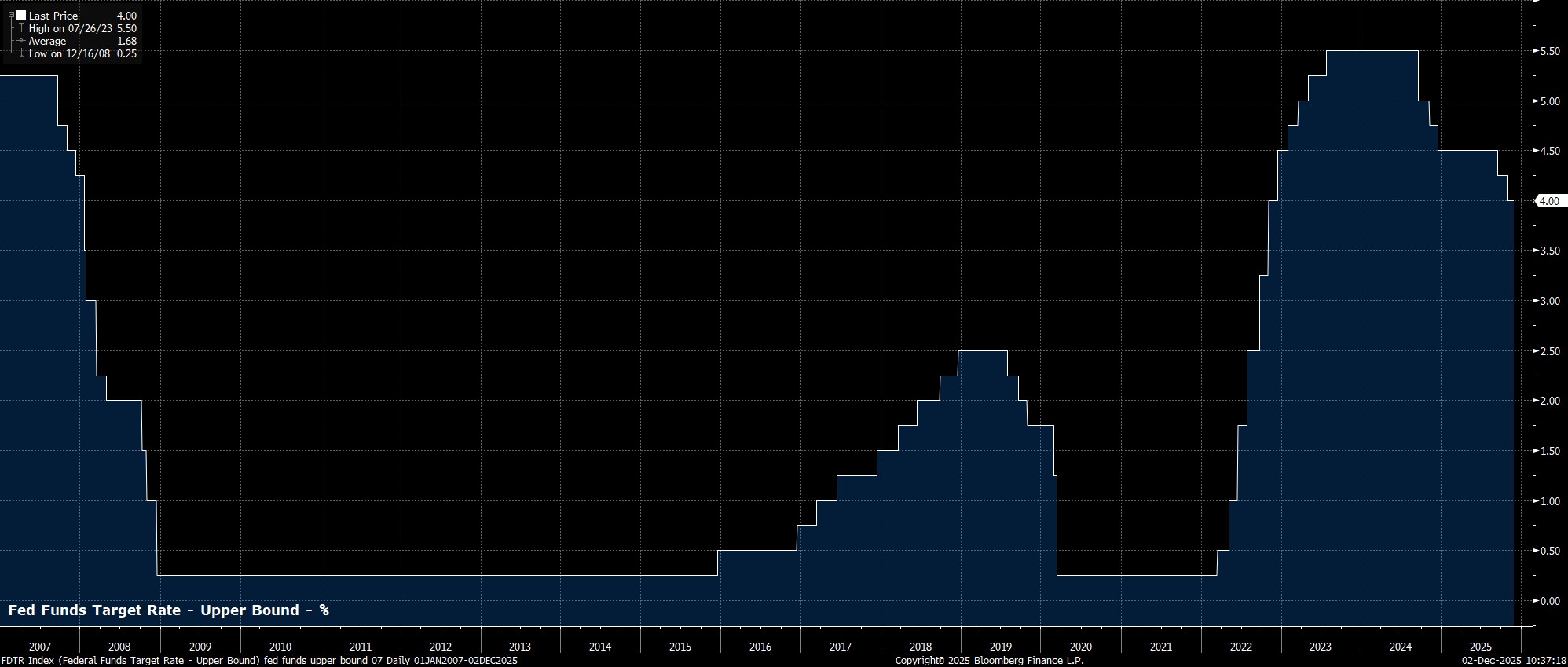

A pesar de que el presidente Powell, en la rueda de prensa de octubre, señaló que un recorte en esta ocasión estaba “muy lejos” de garantizarse, todo apunta a que el FOMC llevará a cabo un tercer recorte consecutivo de 25 puntos básicos en la reunión que se aproxima, situando el rango objetivo de los tipos de los fondos federales en el 3,50% – 3,75%.

De nuevo, es probable que esta medida se presente como una decisión de “gestión del riesgo”, con el Comité continuando la retirada de la postura restrictiva para intentar apoyar un mercado laboral estadounidense que muestra signos de estancamiento, bajo la convicción de que la inflación impulsada por los aranceles será en gran medida temporal.

Los mercados monetarios, según la curva OIS del USD, descuentan alrededor de un 90% de probabilidades de este resultado; una probabilidad sobre la que el FOMC no ha intentado ejercer presión a la baja, y que deja al Comité ante el riesgo de un endurecimiento de las condiciones financieras, tanto abrupto como innecesario, si finalmente no ejecutaran otro recorte en la última reunión del año.

El Comité sigue dividido

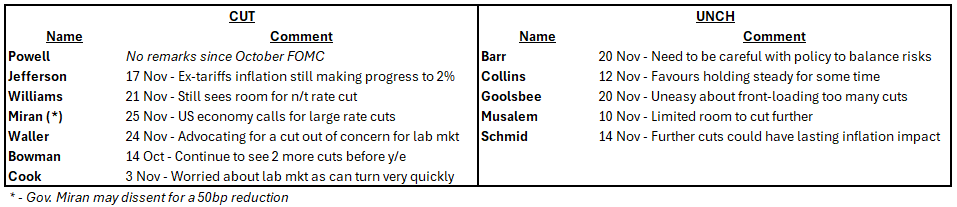

A pesar de la casi certeza de que un recorte de tipos está sobre la mesa, es prácticamente seguro que dicha medida no llegará mediante un voto unánime entre los responsables de política monetaria. El Comité sigue profundamente dividido no solo sobre la dirección adecuada de la política, sino también sobre la magnitud apropiada de los movimientos que deben realizarse.

De hecho, estas divisiones dentro del FOMC —en contraste con la búsqueda de consenso que ha caracterizado el mandato del presidente Powell hasta ahora— podrían describirse como una “boeificación” (BoE-ification) de la Fed, en la que los miembros adoptan posturas cada vez más independientes, convirtiendo el seguimiento de la Fed en un ejercicio de “contar votos”.

El análisis de las declaraciones realizadas por los responsables desde la reunión de octubre sugiere que el escenario más probable es un voto 7–5 a favor de una reducción de 25 puntos básicos esta vez.

A pesar de la casi certeza de que un recorte de tipos está sobre la mesa, es prácticamente seguro que dicha medida no llegará mediante un voto unánime entre los responsables de política monetaria. El Comité sigue profundamente dividido no solo sobre la dirección adecuada de la política, sino también sobre la magnitud apropiada de los movimientos que deben realizarse.

De hecho, estas divisiones dentro del FOMC —en contraste con la búsqueda de consenso que ha caracterizado el mandato del presidente Powell hasta ahora— podrían describirse como una “boeificación” (BoE-ification) de la Fed, en la que los miembros adoptan posturas cada vez más independientes, convirtiendo el seguimiento de la Fed en un ejercicio de “contar votos”.

El análisis de las declaraciones realizadas por los responsables desde la reunión de octubre sugiere que el escenario más probable es un voto 7–5 a favor de una reducción de 25 puntos básicos esta vez.

Es probable que el comunicado cambie poco

En contraste con la posible y complicada división en la votación, el comunicado de política monetaria que acompañará la decisión probablemente cambiará muy poco respecto al emitido en la reunión anterior, especialmente considerando que el cierre del gobierno —a pesar de haberse resuelto ya— ha retrasado publicaciones clave como los informes de empleo de noviembre y del IPC, que no se conocerán hasta después de la reunión del FOMC.

En consecuencia, es probable que el Comité vuelva a señalar que la actividad económica en general continúa expandiéndose a un ritmo “moderado”, que la inflación sigue “algo elevada”, y que el desempleo “permanece bajo”, a pesar de que la tasa U-3 titular subió hasta un máximo del ciclo del 4,4% en el informe de empleo de septiembre, el mes más reciente con datos disponibles. A pesar del dato de nóminas no agrícolas (NFP) mejor de lo esperado (+119k), el Comité probablemente seguirá considerando que los riesgos en el lado del empleo del doble mandato continúan aumentando.

Además, es probable que los responsables mantengan su orientación dependiente de los datos en cuanto a futuros movimientos de política, señalando que los posibles “ajustes” adicionales del tipo de los fondos federales dependerán de cómo evolucione la economía, sin ofrecer ningún compromiso previo sobre el calendario de futuros movimientos de tipos.

Previsiones actualizadas similares a las de septiembre

En cuanto al Summary of Economic Projections actualizado, en general, la nueva ronda de previsiones probablemente será muy similar a la publicada tras la reunión de septiembre, reflejando nuevamente la falta de datos económicos oficiales de primer nivel desde la última actualización.

En consecuencia, es probable que el Comité vuelva a proyectar un crecimiento del PIB real en torno al 2% interanual a lo largo del horizonte, y también espere que tanto la inflación PCE general como la subyacente regresen al objetivo del 2% a finales de 2028. Dado el aumento de los riesgos a la baja para el mercado laboral, existe la posibilidad de una ligera revisión al alza de las previsiones de desempleo, especialmente teniendo en cuenta que la tasa de paro ya se encuentra cerca del 4,5% previsto para fin de año al cierre del tercer trimestre, aunque cualquier aumento sería probablemente temporal.

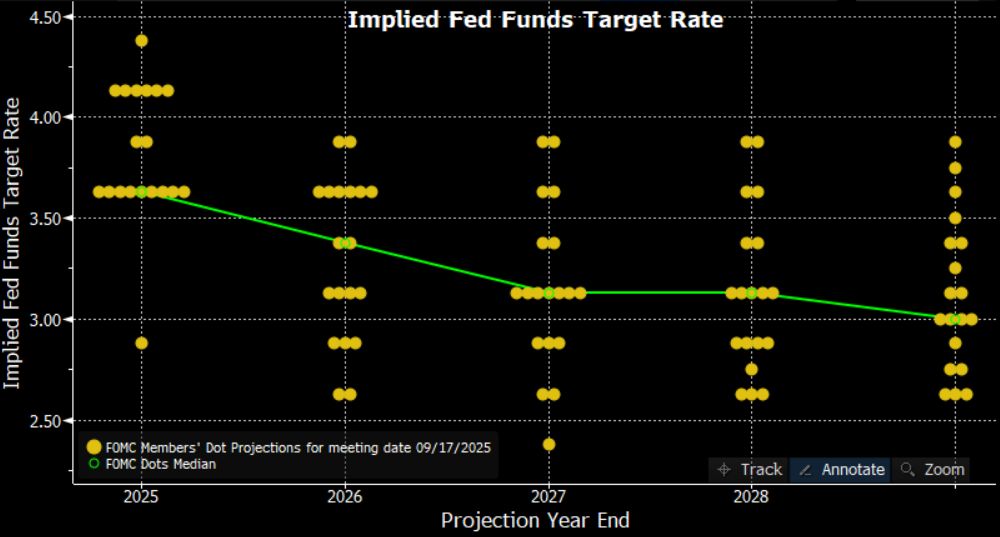

El foco en las “dots” para el panorama de 2026

Normalmente, dado que las previsiones probablemente se mantendrán sin cambios, cabría esperar que la correspondiente “dot plot” también varíe poco. Sin embargo, considerando tanto la considerable dispersión en las proyecciones de septiembre como la profunda división dentro del Comité, esto está lejos de ser seguro.

De hecho, aunque la dot plot de septiembre apuntaba a una previsión mediana de solo un recorte adicional de 25 pb en 2026, bastaría con que un solo miembro situado por encima de la mediana actual revisara su proyección de forma más dovish para que la mediana pase a reflejar dos recortes de 25 pb el próximo año. Por el contrario, si dos miembros revisaran sus puntos de forma más hawkish, la mediana subiría, proyectando ningún recorte en todo el año.

Así, existe un importante potencial para movimientos bruscos en las expectativas de tipos basadas en el mercado después del anuncio, con solo unos pocos miembros del Comité realizando ajustes marginales en su trayectoria prevista de política monetaria.

Rueda de prensa del presidente Powell

El último elemento de interés en la reunión del FOMC de diciembre será la rueda de prensa posterior a la reunión que ofrecerá el presidente Powell.

Dicho esto, parece poco probable que Powell aporte algo particularmente concreto en términos de orientación futura (forward guidance), especialmente considerando el elevado grado de incertidumbre que sigue nublando las perspectivas económicas, así como el hecho de que Powell solo estará al frente durante otras tres reuniones del FOMC.

En cualquier caso, Powell probablemente repetirá su ya habitual mensaje de que no existe una senda de política monetaria “libre de riesgos”, subrayando de nuevo que existen “opiniones fuertemente divergentes” entre los miembros del FOMC sobre el rumbo que debería tomar la política de cara a 2026.

Conclusión

En general, aunque la reunión de diciembre probablemente será una de las decisiones más ajustadas de los últimos tiempos, un recorte de 25 pb sigue siendo el escenario base, con las palomas probablemente imponiéndose por el momento y permitiendo que se ejecute otro recorte por “gestión de riesgos”.

De cara al futuro, sin embargo, el ritmo de las reducciones de tipos sigue siendo incierto, no solo porque el Comité continúa aplicando un enfoque dependiente de los datos, sino también porque el tipo de los fondos federales se acerca gradualmente a su nivel neutral, lo que convierte cada recorte adicional en una decisión más difícil que la anterior.

De cara a 2026, la función de reacción del Comité probablemente seguirá estando fuertemente inclinada hacia el lado del empleo del doble mandato, existiendo un listón muy alto para que una sorpresa inflacionaria al alza obligue a un giro más hawkish por parte de los responsables políticos. En consecuencia, a pesar de que probablemente se adopte un enfoque más “reunión a reunión” el próximo año, otro recorte en enero sigue siendo una posibilidad clara, especialmente con tres informes de empleo previstos antes de esa reunión, y con la mayoría de los miembros probablemente inclinándose por nuevos recortes por “gestión de riesgos” salvo que se haga evidente un repunte más firme en las condiciones del mercado laboral.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.