- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Un FOMC dividido: mantener las tasas sin cambios en diciembre implica inacción hasta marzo

Sumario

- Pausa en diciembre: El balance de riesgos se inclina cada vez más hacia un FOMC dividido que opta por no mover ficha en diciembre.

- Una pausa, no un simple aplazamiento: Mantenerse quietos en diciembre implica pocas probabilidades de un recorte antes de marzo, salvo un deterioro sustancial de los datos.

- Riesgo de quedarse atrás: Un enfoque tan reactivo aumenta el riesgo de que los responsables de la Fed terminen quedándose claramente por detrás de la curva.

La reunión del FOMC de diciembre está aún a algo menos de tres semanas, pero ya está generando bastante intriga entre los participantes del mercado.

El camino hacia un recorte en diciembre se ha estrechado

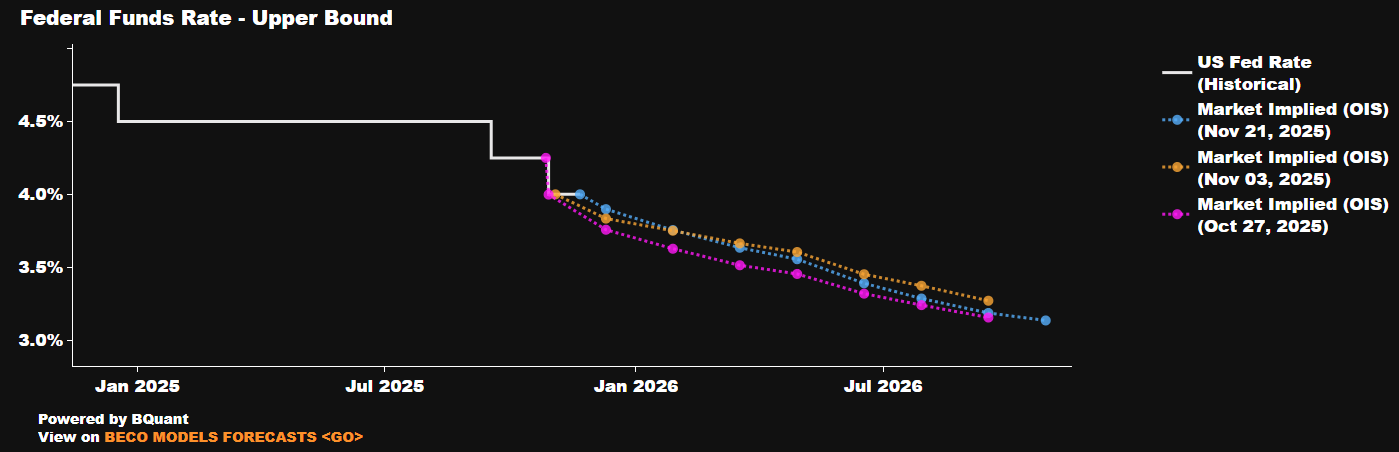

Hace un par de meses, otro recorte de 25 pb para cerrar el año se veía prácticamente como un hecho. Sin embargo, desde entonces, el camino hacia ese recorte se ha ido estrechando día tras día, hasta el punto de que el escenario base ahora es que el FOMC mantenga las tasas sin cambios en la última reunión del año, dejando el rango objetivo en el 3,75% – 4,00%.

Este cambio empezó a gestarse ya en la rueda de prensa del FOMC de octubre, donde el presidente Powell no solo recalcó la naturaleza dividida del Comité, sino que también insistió en que otro recorte en diciembre estaba “muy lejos” de ser un hecho asegurado. Desde entonces, estas divisiones han sido evidentes, con distintos presidentes regionales de la Fed adoptando un tono cada vez más hawkish en sus intervenciones públicas, mostrando preocupación por la inflación elevada y expresando una clara reticencia a continuar en “piloto automático” recortando en cada reunión.

Estas divisiones quedaron aún más expuestas en las actas de la reunión de octubre, publicadas esta semana, que señalaban que, aunque “varios” responsables de política monetaria veían como potencialmente apropiado un recorte en diciembre, “muchos” consideraban que tal movimiento no sería el correcto. En el lenguaje de la Fed, “muchos” tiene un peso bastante mayor que “varios”, lo que sugiere que los halcones superan en número a las palomas de forma significativa en este momento.

La función de reacción ha cambiado, otra vez

Tomando todo esto en conjunto, sugiere que la función de reacción del FOMC ha vuelto a cambiar. A comienzos de año, el lado de la inflación dentro del doble mandato tenía prioridad, ya que los responsables de política monetaria seguían preocupados por los riesgos alcistas en los precios derivados de los aranceles. Luego, cuando el mercado laboral empezó a desacelerarse durante el verano, la función de reacción pivotó en Jackson Hole hacia un enfoque láser en apoyar el entorno laboral, de ahí los recortes de tasas aplicados en las dos últimas reuniones.

Ahora, sin embargo, la función de reacción no solo parece estar más equilibrada entre ambos lados del mandato, sino que el enfoque general hacia la formulación de políticas parece ser uno de “esperar y ver”, en lugar de intentar adelantarse a los acontecimientos.

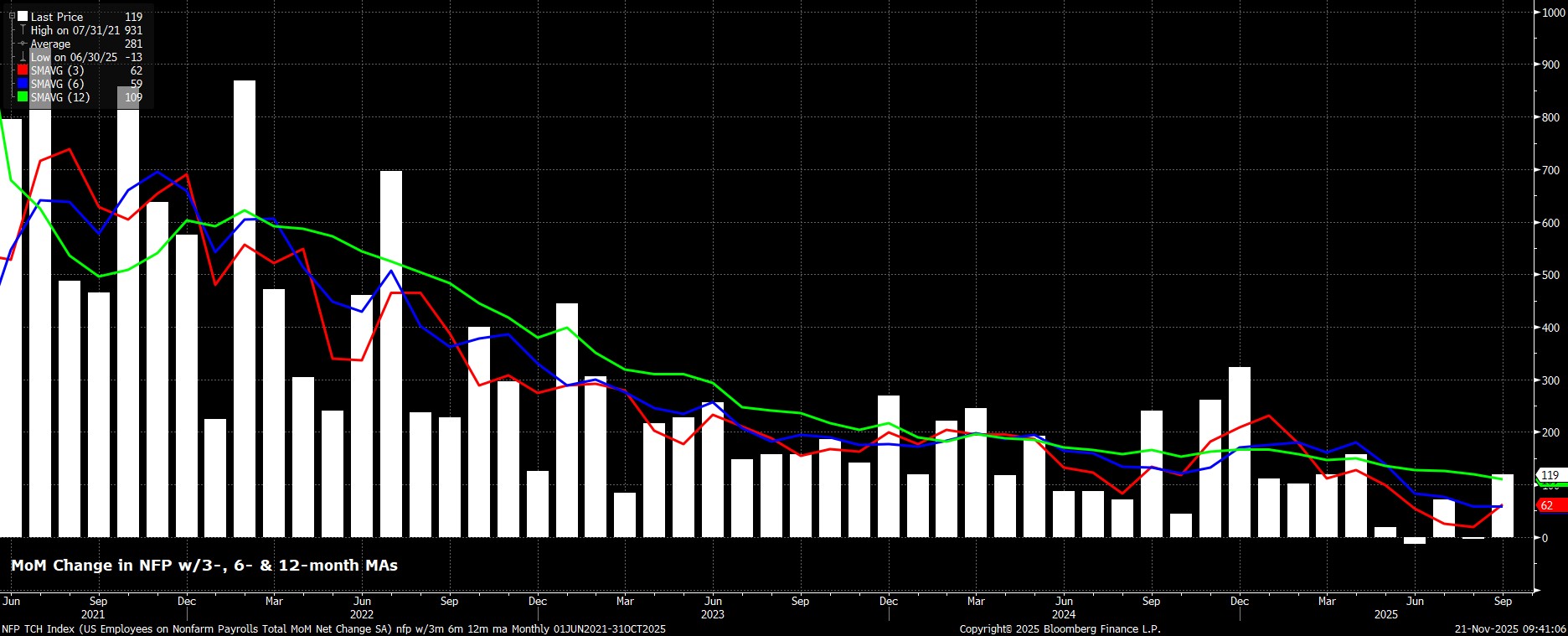

Es bajo esta perspectiva que debemos analizar el informe laboral de septiembre que, aunque antiguo, es el último que recibiremos antes de la última reunión del FOMC del año. El informe fue débil: aunque las nóminas no agrícolas aumentaron en +119k, casi la totalidad de ese crecimiento provino de los sectores de Salud y de Ocio y Hostelería, mientras que el desempleo subió a nuevos máximos del ciclo, hasta el 4.4%. Está claro que este es un mercado laboral que sigue operando, esencialmente, a velocidad de estancamiento.

La retórica de la Fed no coincide con las previsiones

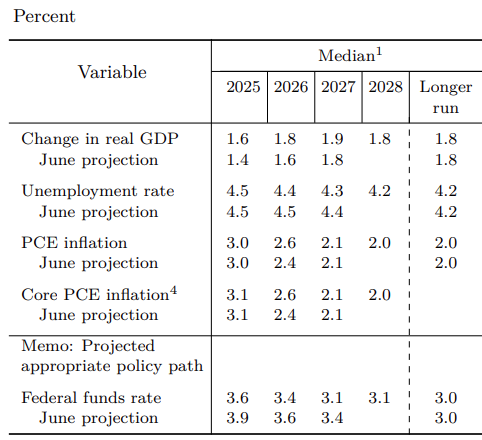

Aquí es donde las cosas empiezan a ponerse un poco extrañas. En el SEP de septiembre, el FOMC estimó que el desempleo terminaría el año en 4.5%, el PCE general en 3.0%, y que serían apropiados tres recortes de 25 pb a la luz de esas dos variables. Aunque ahora estamos prácticamente en esos niveles, parece que la mayoría del Comité ya no considera adecuado el mismo grado de relajación monetaria.

Como resultado, es lógico concluir que, basándose en las minutas y en declaraciones recientes, muchos miembros del FOMC consideran que los riesgos para el mercado laboral ya han sido gestionados adecuadamente. Al fin y al cabo, si inicias un proceso de relajación por motivos de “gestión del riesgo”, y luego detienes esos recortes, el mensaje implícito es que ya no percibes que ese riesgo esté presente.

La pausa de diciembre no es un “skip”, es una pausa real

Esto, a su vez, plantea un problema. Si la Fed efectivamente mantiene las tasas sin cambios en diciembre —como ahora creo que ocurrirá— entonces un recorte en enero también es muy poco probable, salvo un deterioro significativo en los datos entrantes. Desde la perspectiva de un responsable de política monetaria, no tiene sentido omitir diciembre si ya sabes que vas a recortar en la reunión siguiente; mejor hacerlo directamente. En consecuencia, mantener las tasas en diciembre representaría una “pausa” en el ciclo de flexibilización, dejando a los responsables al margen, confiados en que los riesgos están controlados por el momento.

Con esto en mente, la próxima reunión “viva” del FOMC podría no llegar hasta marzo, momento en el cual el mercado laboral podría estar en una situación muy distinta, lo que significaría que los responsables corren el riesgo de quedarse considerablemente rezagados por adoptar un enfoque tan reactivo.

Los datos entrantes, entonces, deben observarse ahora bajo la pregunta: “¿es esto lo suficientemente malo como para que los halcones se vuelvan dovish?”. Por ahora, no lo es. Para cuando lo sea, puede que ya sea demasiado tarde.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.