- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Revisando la tasa neutral de la Fed: ¿están los mercados interpretándola mal?

Resumen

- Una historia como referencia: Aunque los modelos son útiles, observar episodios pasados en los que la Fed logró cumplir su doble mandato ofrece una estimación más precisa de dónde podría situarse la tasa neutral.

- Dos palancas de política: La tasa de los fondos federales es solo una parte del panorama; el balance de la Fed es igual de determinante para entender la postura real de la política monetaria.

- Neutral más baja = impulso al riesgo: Una tasa neutral inferior a la que actualmente proyectan tanto los responsables de la Fed como el mercado podría reforzar el escenario alcista para la renta variable y para los tramos cortos de la curva del Tesoro.

A veces, en este negocio, existe la tentación de complicar en exceso las cosas —y admito que yo mismo he caído en ello más veces de las que me gustaría reconocer.

Así que volvamos a los principios básicos y apliquemos la estrategia KISS: Keep It Simple, Stupid (mantengámoslo simple).

Qué significa realmente la tasa neutral

Pensemos en lo que el FOMC está tratando de lograr. El doble mandato asigna a los responsables de política monetaria dos objetivos: garantizar la estabilidad de precios y alcanzar el máximo empleo. Normalmente, tanto nosotros como la Fed definimos estos objetivos de forma cuantitativa como una inflación del 2 % (medida por el indicador PCE) y una tasa de desempleo en torno al 4 %–4,5 % (una estimación razonable del NAIRU o NAIRU, también conocido como NAIRU/NAIRU).

A medida que los responsables de la Fed buscan eliminar la restricción monetaria, el destino final más probable es la tasa neutral. Este es un nivel muy difícil —por no decir imposible— de cuantificar con exactitud, pero puede definirse como el tipo de interés en el que la política monetaria ni estimula ni frena la actividad económica. En otras palabras, un punto donde todo está en equilibrio.

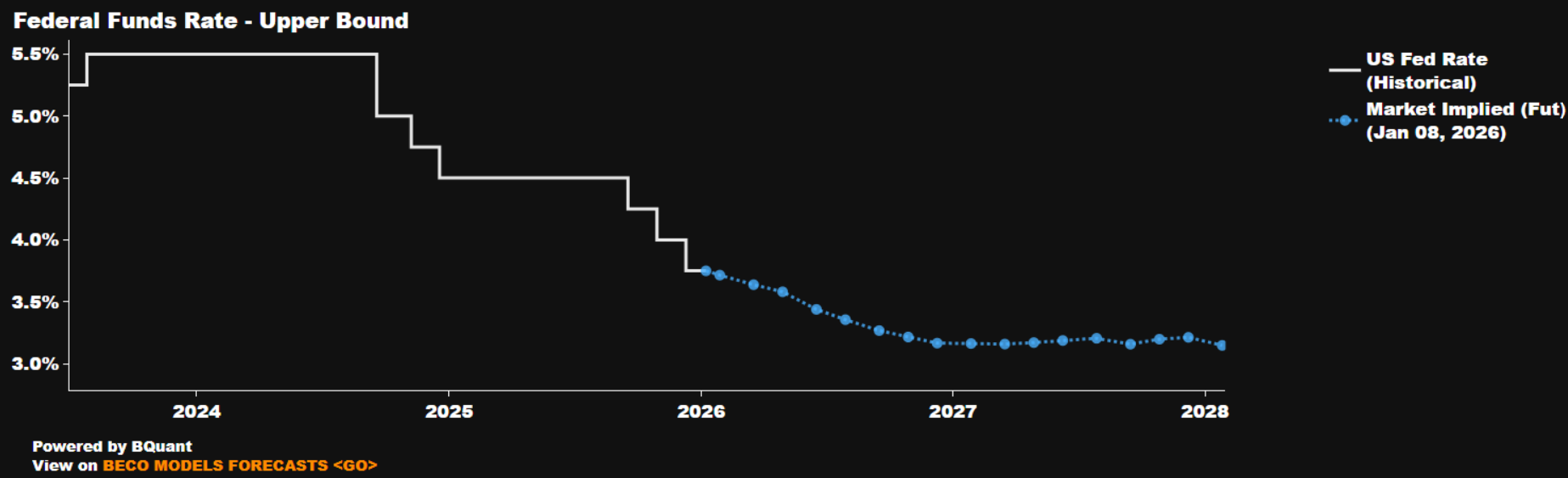

Aunque existen infinidad de modelos que intentan calcular esta tasa neutral, la forma más simple de estimar dónde podría situarse es mirar a la historia reciente y recordar la última vez que vivimos un entorno macroeconómico “idílico”. Un periodo que destaca es 2017–2019, cuando el desempleo (U-3) se mantuvo en o por debajo del 4 %, mientras que la inflación (PCE) estuvo prácticamente alineada con el objetivo del 2 %. En ese momento, la tasa de los fondos federales alcanzó un máximo del 2,50 %. Con estos datos, podemos asumir razonablemente que ese 2,50 % representaba un entorno de política monetaria neutral.

Poco indica que la neutral debería haber subido

La pregunta clave es: ¿qué podría haber provocado que la tasa neutral cambiara —y en concreto subiera— durante la última década?

El argumento de que ahora la tasa neutral es mucho más alta, posiblemente entre 3 % y 4 %, se apoya en la idea de que “nada se rompió” cuando la Fed subió los tipos por encima del 5 % para controlar el impulso inflacionario post-COVID. Sin embargo, este razonamiento omite una parte crucial del análisis: cuando los tipos superaron el 5 %, el balance de la Fed también se había expandido hasta un 35 % del PIB. Al considerar ambas palancas de política monetaria en conjunto (tipos + balance), la postura monetaria real era mucho más laxa de lo que sugería observar únicamente la tasa de los fondos federales.

Cuantificar el impacto de los cambios en el balance sheet sobre la postura general es una ciencia algo imperfecta, aunque una buena “regla general” es que un cambio de +/-1 billón de USD en el balance sheet tiene un impacto equivalente de +/-50 puntos básicos en el FFR (fed funds rate). Esto significa que, en términos prácticos, la tasa de los fed funds fue efectivamente mucho más baja y, por lo tanto, la política fue mucho menos restrictiva durante el último ciclo de subidas (hiking cycle) de lo que habría sido en otras circunstancias. En consecuencia, el argumento de que la tasa neutral debe ser más alta simplemente porque un FFR del 5% no se sintió restrictivo empieza a perder fuerza. Esto es especialmente cierto si se considera que los argumentos estructurales para una tasa neutral más alta (por ejemplo, ganancias de productividad impulsadas por IA, cambios demográficos, gasto fiscal descontrolado, etc.) tampoco son especialmente convincentes ahora mismo.

El “Aquí y Ahora”

Hablando de ahora mismo, el balance sheet ha vuelto a un nivel neutral, alrededor del 21,5% del PIB —como era de esperar, aproximadamente donde estaba durante esos días de “nirvana” de finales de la década de 2010. Con el balance sheet ya no amortiguando ningún impacto de ajuste (tightening) de la tasa de los fed funds, hay, en mi opinión, pocas razones para creer que la tasa neutral nominal sea distinta a la de esos días, es decir, alrededor del 2,5%.

Si este es realmente el caso, y los miembros del FOMC han anotado por error una tasa neutral mucho más alta de lo que realmente es, entonces las implicaciones son relativamente obvias: que el ciclo actual de recortes (easing) probablemente durará más tiempo y resultará en una tasa terminal mucho más baja que el 3,0% para final de año que los mercados están valorando actualmente.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.