- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Fed junio 2026: Warsh instala pausa sin prometer recortes

.png?height=93&quality=100)

Resumen

- La Fed mantendría tasas en 3,50%–3,75% con eliminación del sesgo expansivo, en una reunión de transición que no señala alzas inminentes sino una pausa prolongada dependiente de datos.

- El shock energético derivado del conflicto EE.UU.–Irán contamina la lectura de inflación general, mientras el IPC subyacente de mayo resultó más benigno de lo esperado, generando una divergencia que complica la función de reacción del banco central.

- El dot plot y la conferencia de Warsh serán los catalizadores clave: un tono más restrictivo de lo anticipado presionaría el dólar al alza y pesaría sobre activos de riesgo y divisas emergentes.

¿Por qué Warsh elimina el sesgo expansivo sin subir tasas?

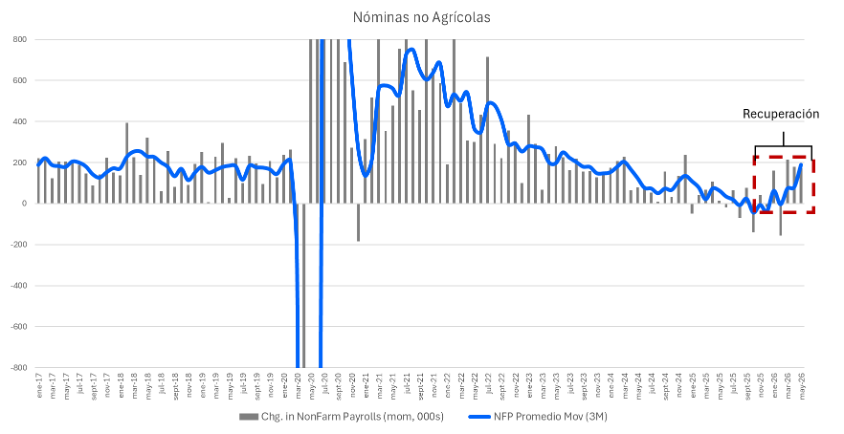

La Reserva Federal enfrenta un cuadro macro que empuja en tres direcciones simultáneas. La economía estadounidense sigue expandiéndose a ritmo sólido: las nóminas no agrícolas de mayo sorprendieron al alza y mantuvieron el promedio de los últimos meses en niveles saludables. El mercado laboral muestra moderación gradual, pero sin deterioro significativo.

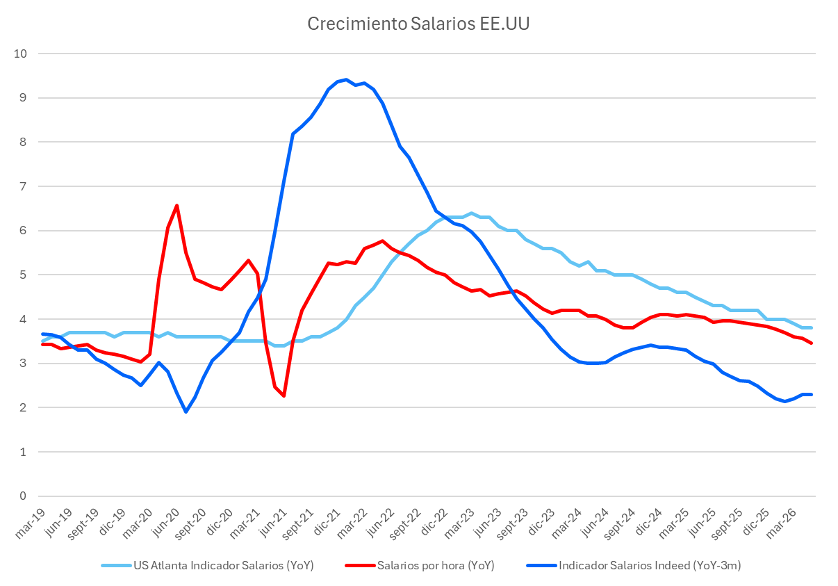

Esa resiliencia del empleo, sin embargo, no se ha traducido en una aceleración de los costos laborales. El crecimiento salarial muestra una tendencia de desaceleración sostenida desde los máximos de 2022, y las distintas métricas disponibles —desde el indicador de la Reserva Federal de Atlanta hasta los datos de Indeed— convergen hacia niveles que ya no generan alarma inflacionaria en el FOMC.

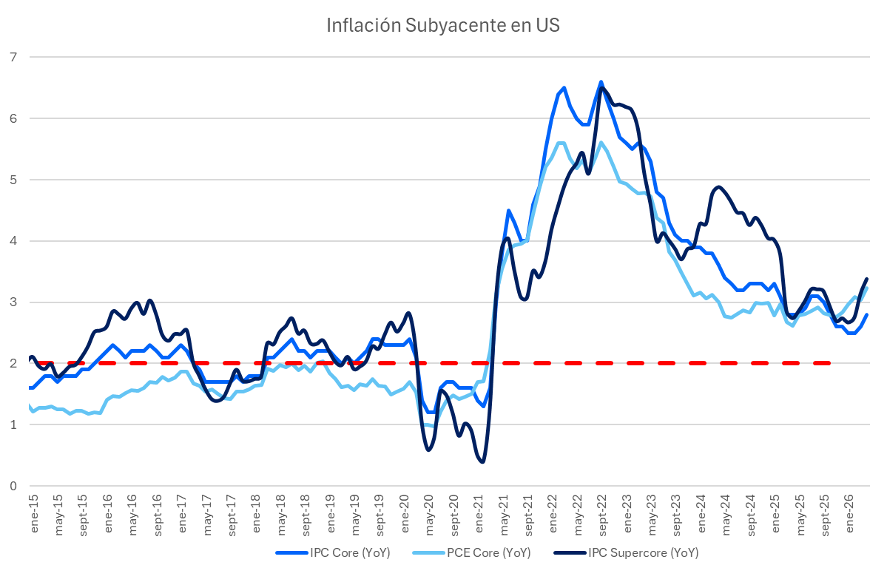

Esa divergencia entre inflación general e inflación subyacente explica buena parte de la incomodidad del FOMC. Algunas estimaciones apuntan a una inflación PCE subyacente más persistente que la señal entregada por el IPC, en parte por componentes específicos asociados a servicios financieros y bienes ligados al ciclo de inversión tecnológica. Este contexto es especialmente relevante para una Fed liderada por Warsh, quien ha manifestado preferencia por medidas más depuradas de inflación y por un enfoque menos dependiente de proyecciones excesivamente precisas.

En este marco, el resultado más probable es una pausa con sesgo comunicacional más restrictivo. La Fed mantendría la tasa sin cambios, pero eliminaría del comunicado el sesgo expansivo adoptado previamente. Este ajuste no debe interpretarse como señal de alza inminente, sino como un intento de devolver simetría a la función de reacción del banco central y recomponer el consenso interno del Comité. En la reunión anterior, los disensos de perfil restrictivo estuvieron vinculados precisamente a la incomodidad con un tono que todavía sugería inclinación hacia menores tasas. Al remover esa señal, los miembros más restrictivos deberían sentirse más cómodos, mientras que los de perfil más flexible podrían aceptar el cambio siempre que el comunicado mantenga la referencia a los riesgos en ambos lados del mandato dual.

El dot plot y Warsh: qué puede mover al mercado

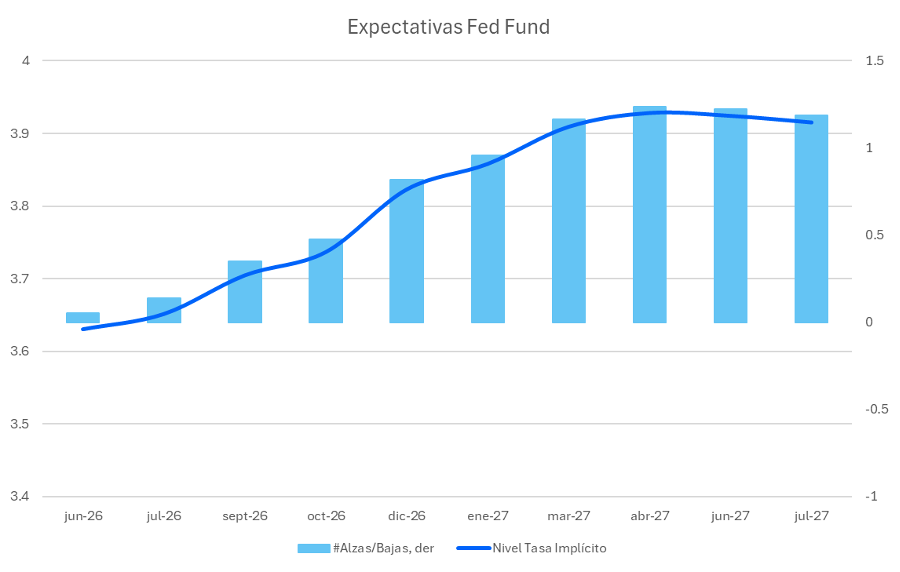

Las nuevas proyecciones probablemente reforzarán la lectura de pausa. Las estimaciones de inflación para 2026 deberían revisarse al alza de forma significativa, incorporando el impacto de los precios energéticos y la persistencia de algunas medidas de inflación subyacente. Las proyecciones de crecimiento y desempleo, en cambio, mostrarían cambios más acotados, sosteniendo la imagen de una economía que se modera sin debilitarse abruptamente.

En cuanto al dot plot, la mediana debería mostrar ausencia de recortes en 2026 y una normalización más gradual hacia 2027 y 2028. Es posible que algunos participantes incluso proyecten alzas de tasas, pero la señal dominante no sería la de un nuevo ciclo de endurecimiento, sino la de una Fed que no está lista para volver a flexibilizar la política monetaria.

La conferencia de prensa de Warsh será, por lo tanto, el punto más sensible para los mercados. Su desafío será equilibrar unas proyecciones más restrictivas con un mensaje que no sobrerreaccione frente a datos que todavía no justifican una decisión urgente en ninguna dirección. Lo más probable es que adopte un tono prudente, menos dependiente de orientación futura explícita y más enfocado en preservar opcionalidad. Warsh debería reconocer que la inflación sigue elevada y que los riesgos derivados de la energía y la geopolítica no han desaparecido, pero al mismo tiempo podría subrayar que la inflación subyacente reciente ha sido más benigna y que la dinámica salarial no es incompatible con una convergencia gradual hacia la meta.

Ese equilibrio definirá la reacción del mercado. Si Warsh valida una interpretación más restrictiva de la trayectoria de tasas de fondos federales, los tipos de corto plazo seguirían bajo presión alcista y el dólar mantendría soporte, especialmente frente a monedas de mayor beta y divisas emergentes. Si, en cambio, logra presentar la eliminación del sesgo de recorte como un ajuste comunicacional más que como una señal de alzas, la reunión podría recibirse como menos restrictiva de lo temido, apoyando a los activos de riesgo. En renta variable, la lectura dependerá de si los inversores perciben que la Fed está recuperando flexibilidad o preparando el terreno para una postura más agresiva contra la inflación.

La Fed no sube, pero ya no promete recortar

Más allá de la reunión, el escenario más probable es una pausa prolongada con menor orientación explícita y mayor dependencia de los datos. El shock energético podría ser transitorio en su efecto directo sobre la inflación —especialmente si las tensiones geopolíticas continúan moderándose—, pero la Reserva Federal no puede asumir ese desenlace antes de observarlo en los datos. Al mismo tiempo, un consumidor más presionado por menores ingresos reales y precios energéticos elevados podría enfriar la demanda durante el segundo semestre, reduciendo la urgencia de nuevas alzas.

El riesgo estructural más relevante es que la inflación se mantenga por encima del objetivo durante más tiempo o que la Fed revise gradualmente al alza su estimación de tasa neutral. En ese caso, habría menos espacio para recortes futuros y aumentaría la probabilidad de que la política monetaria actual sea vista como menos restrictiva de lo que se creía. También será relevante observar si Warsh aprovecha este período de ambigüedad macroeconómica para rediseñar la comunicación de la Fed, reducir la dependencia del dot plot o iniciar una revisión más profunda de la política de hoja de balance —aunque cualquier cambio operacional de mayor magnitud será gradual y anunciado con anticipación.

La reunión Fed junio 2026 debe entenderse como una reunión de transición: la Fed no necesita mover la tasa de fondos federales, pero sí necesita actualizar su mensaje. El sesgo de recorte probablemente desaparezca, las proyecciones se ajusten a una inflación más elevada y Warsh comience a instalar una Fed más enfocada en credibilidad, datos y flexibilidad. El mensaje central no será que la Fed está lista para subir tasas, sino que ya no está dispuesta a prometer recortes mientras la inflación permanezca elevada, el crecimiento resista y la incertidumbre geopolítica continúe condicionando el balance de riesgos.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.