- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

EUR/USD bajo presión por divergencia entre Fed y BCE

Resumen

- El EUR/USD continúa debilitándose por la diferencia entre una economía estadounidense resiliente y una zona euro que pierde dinamismo.

- El BCE enfrenta crecientes dificultades para equilibrar inflación energética y desaceleración económica en Europa.

- Técnicamente, el EUR/USD permanece atrapado entre 1,1590 y 1,1810, con 1,1665 como soporte inmediato clave.

La divergencia Fed-BCE sigue fortaleciendo al dólar

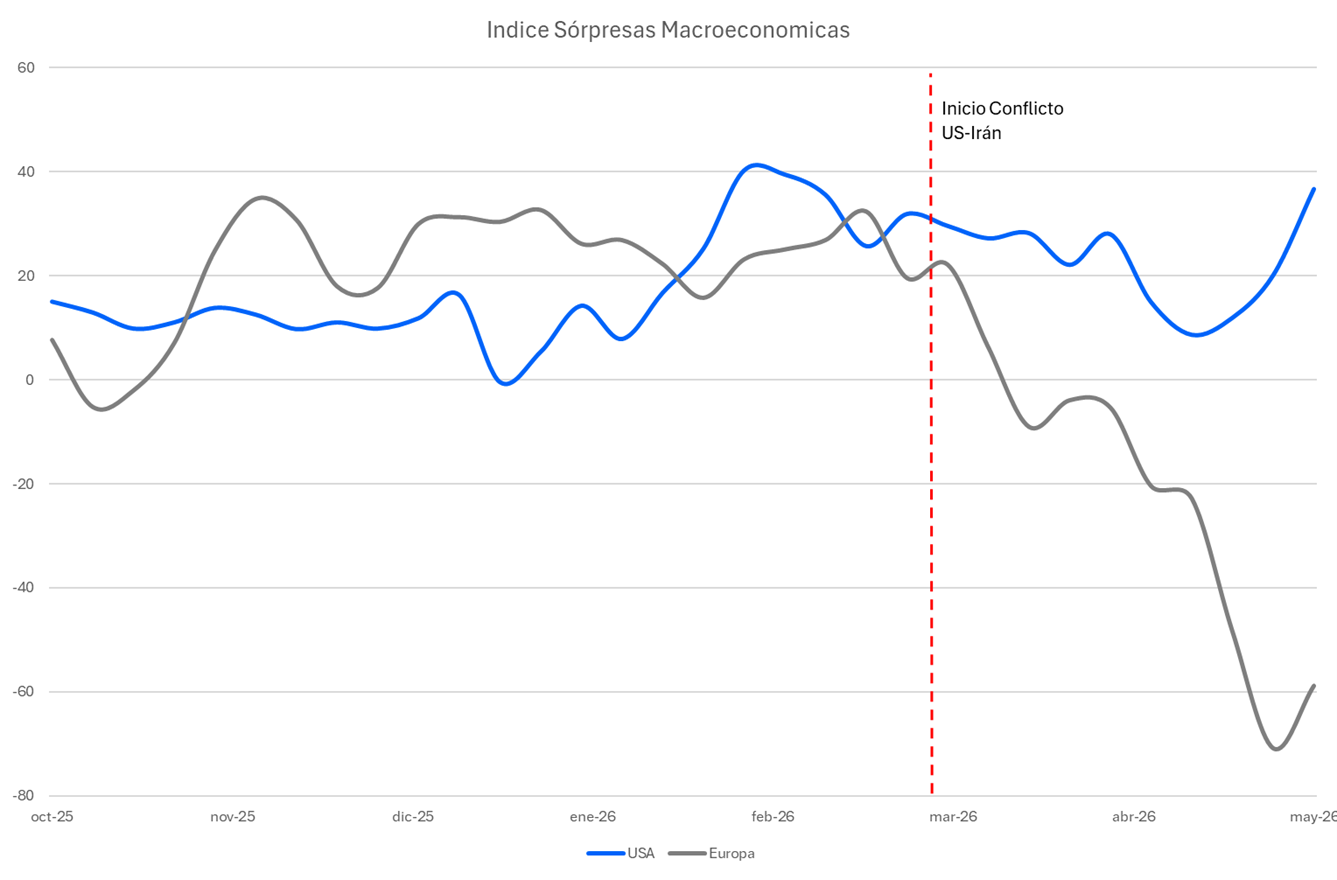

El principal motor detrás de la reciente debilidad del EUR/USD continúa siendo la creciente diferencia entre la fortaleza relativa de la economía estadounidense y las señales de enfriamiento que comienzan a consolidarse en Europa. Mientras los datos laborales de EE.UU. siguen respaldando la narrativa de “tasas altas por más tiempo”, en la zona euro aumentan las señales de desaceleración, particularmente en economías clave como Alemania y Francia.

Aunque la tasa de desempleo europea permanece cerca de mínimos históricos, distintos indicadores muestran una moderación gradual en la creación de empleo privado y un deterioro progresivo de la actividad económica. Este contraste ha ampliado las expectativas de diferencial de tasas entre la Fed y el BCE, fortaleciendo al dólar y reduciendo el atractivo relativo del euro.

La resiliencia económica de EE.UU. continúa siendo uno de los principales soportes estructurales para el dólar, especialmente en un contexto donde el mercado percibe que la Fed mantiene mayor margen para sostener una política monetaria restrictiva. En contraste, Europa enfrenta restricciones crecientes para endurecer su política sin deteriorar aún más el crecimiento.

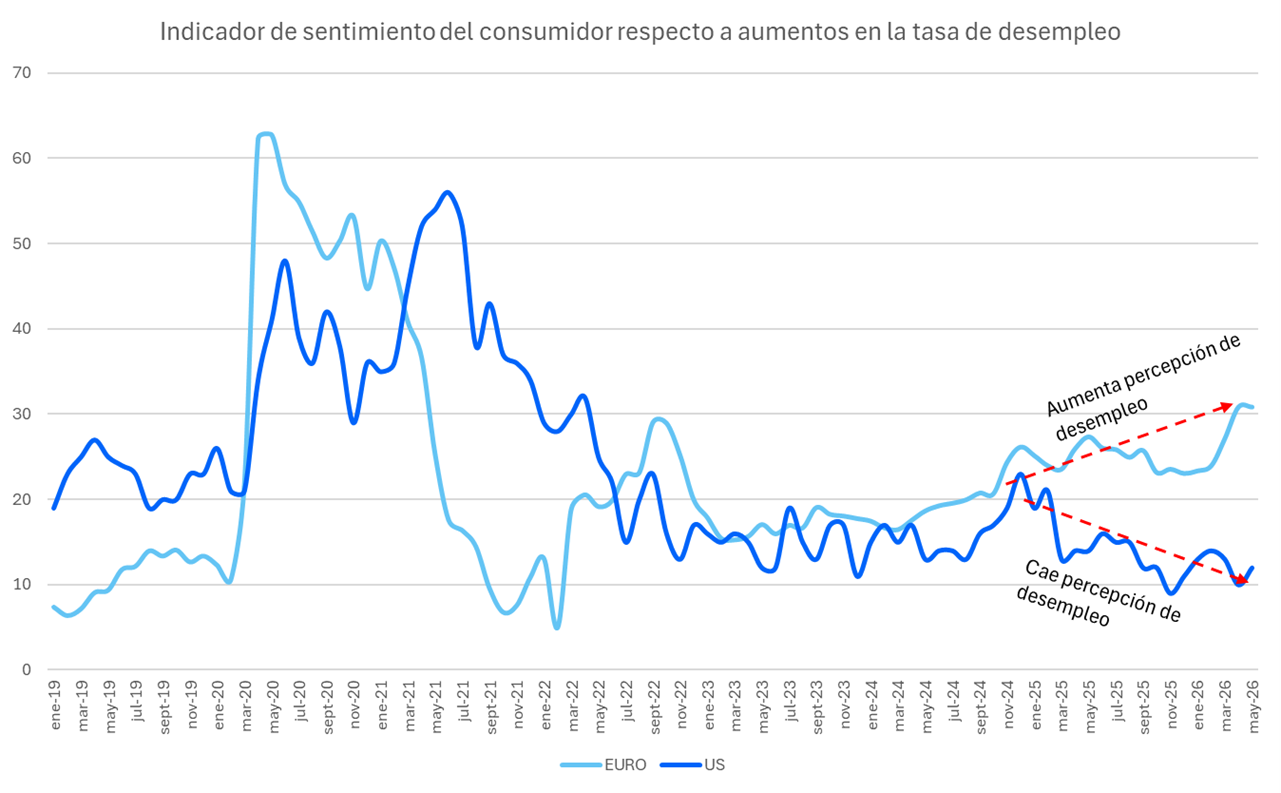

Los consumidores europeos también comienzan a reflejar una percepción más negativa respecto al mercado laboral y al deterioro económico del bloque, aumentando la presión sobre las expectativas de crecimiento para los próximos trimestres.

El BCE enfrenta inflación energética y desaceleración económica

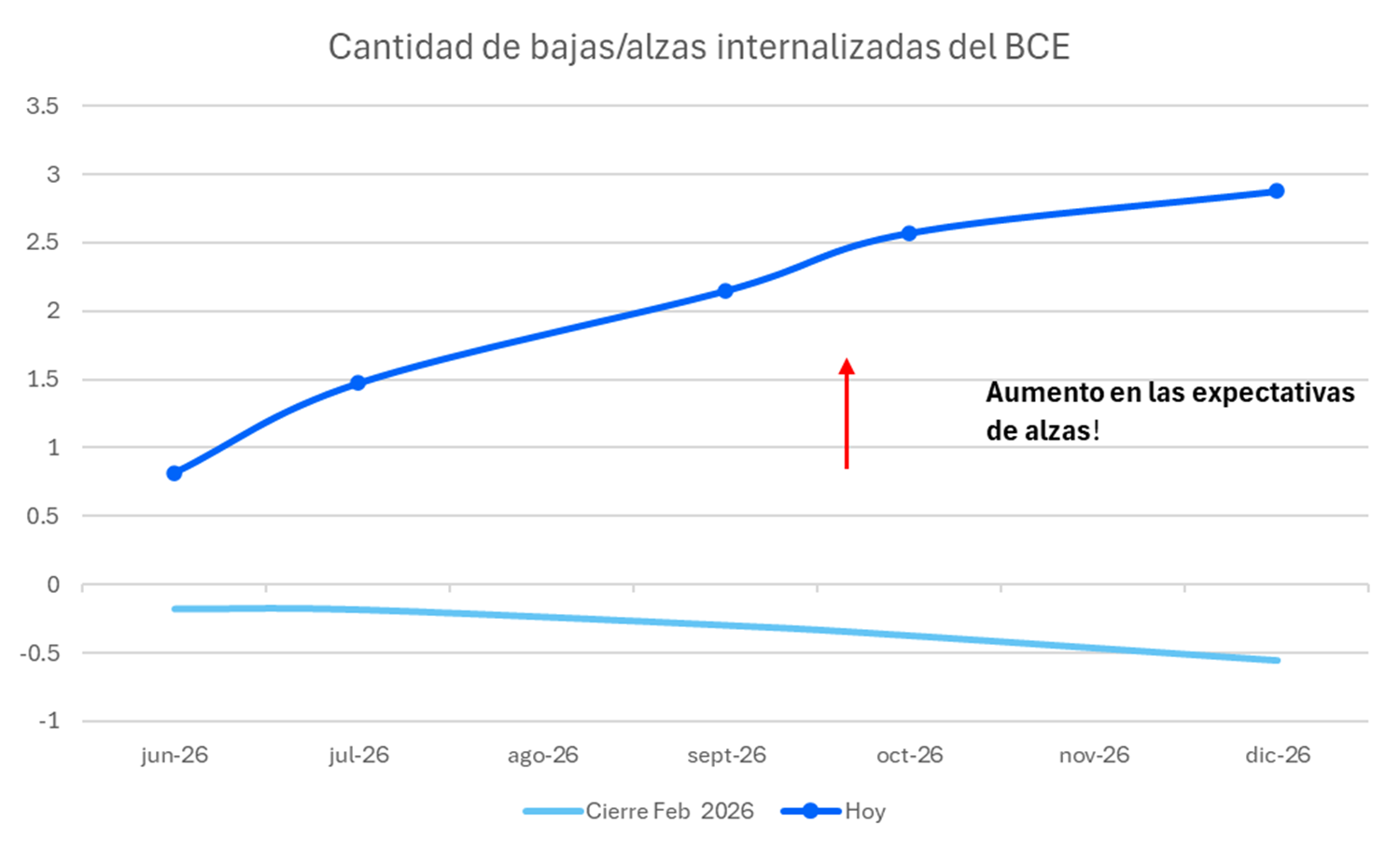

La discusión dentro del BCE se ha vuelto considerablemente más compleja durante las últimas semanas. Por una parte, persisten presiones inflacionarias asociadas al alza de los precios energéticos y a la incertidumbre derivada de las tensiones en Medio Oriente. Por otra, comienzan a intensificarse las señales de debilidad económica dentro del bloque europeo.

Funcionarios como Martin Kocher han reconocido que el debate de cara a la próxima reunión oscila entre mantener tasas o incluso considerar nuevas alzas, reflejando que el riesgo inflacionario continúa siendo relevante. Sin embargo, el mercado también comienza a incorporar crecientes riesgos de estanflación, particularmente si las tensiones geopolíticas continúan afectando energía, comercio y confianza empresarial.

Europa mantiene una sensibilidad considerablemente mayor que EE.UU. frente a shocks energéticos externos, lo que amplifica los riesgos sobre inflación, actividad económica y balanza comercial. Esta dependencia limita la capacidad del BCE para estabilizar simultáneamente crecimiento e inflación, especialmente en un entorno donde un endurecimiento monetario adicional podría profundizar aún más la desaceleración.

A esto se suma un contexto político y fiscal menos favorable dentro de Europa. Las discusiones presupuestarias en Alemania y los esfuerzos del gobierno de Friedrich Merz por reorganizar prioridades fiscales reflejan un entorno institucional más frágil, justo cuando las condiciones económicas y financieras comienzan a deteriorarse.

EUR/USD mantiene rango clave entre 1,1590 y 1,1810

Pese al deterioro macroeconómico y geopolítico, la volatilidad implícita en divisas G10 continúa relativamente contenida, sugiriendo que parte del mercado todavía podría estar subestimando los riesgos asociados a un escenario prolongado de inflación persistente, desaceleración europea y divergencia monetaria entre la Fed y el BCE.

Desde una perspectiva técnica, el EUR/USD continúa atrapado dentro de un rango amplio entre 1,1590 y 1,1810, con múltiples rechazos en la zona de 1,1813 que siguen reforzando la presencia de vendedores institucionales y limitando el impulso alcista.

Actualmente, el precio se mantiene cerca de las medias EMA 10 y EMA 21, reflejando consolidación y ausencia de una dirección dominante. El RSI cercano a 50 y un ADX débil continúan validando un entorno neutral y de baja tendencia. En el corto plazo, la zona de 1,1665 sigue siendo el soporte inmediato más relevante, mientras la SMA 50 ascendente mantiene un sesgo ligeramente alcista en horizontes de medio plazo.

El diferencial de tasas sigue limitando la recuperación del euro

Hacia adelante, la trayectoria del EUR/USD continuará dependiendo principalmente de tres variables: la resiliencia de la economía estadounidense, la evolución de los precios energéticos y la capacidad del BCE para manejar el delicado equilibrio entre inflación y crecimiento.

Si los datos económicos de EE.UU. continúan validando un escenario de tasas elevadas por más tiempo mientras Europa enfrenta crecientes limitaciones para endurecer su política monetaria, el diferencial de tasas podría seguir favoreciendo al dólar. Sin embargo, cualquier estabilización geopolítica que reduzca presiones energéticas o señales de inflación persistentemente elevada en Europa que obliguen al BCE a mantener una postura más restrictiva podrían moderar parte de la presión bajista sobre el euro.

Por ahora, la moneda única continúa atrapada entre una economía que pierde impulso y un banco central que aún enfrenta importantes dudas respecto al próximo paso de política monetaria.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.