- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

EUR/USD bajo presión: BCE sube tasas pero estanflación frena al euro

Resumen

- El BCE subió tasas a 2,25% con tono restrictivo, pero la reacción cambiaria fue acotada porque el alza estaba descontada y persiste el deterioro del crecimiento europeo.

- El choque energético derivado del conflicto en Medio Oriente opera como impulso inflacionario y freno simultáneo para la actividad, configurando un escenario estanflacionario que limita el potencial alcista del euro.

- En el plano técnico, el EUR/USD cotiza por debajo de sus medias móviles clave con RSI cerca de 34; el soporte crítico se ubica en 1,1500, cuya ruptura abriría camino hacia 1,1450 y 1,1400.

¿Por qué el BCE no puede salvar al euro de la estanflación?

La dinámica del EUR/USD está definida por una paradoja estructural: el instrumento de política monetaria que debería fortalecer al euro —la suba de tasas— opera en un entorno donde sus propios efectos se cancelan mutuamente. Christine Lagarde fue explícita en la reunión de junio: las presiones inflacionarias derivadas del conflicto en Medio Oriente ya no se limitan a la energía, sino que comienzan a extenderse hacia salarios, servicios y expectativas de inflación de largo plazo, elevando el riesgo de efectos de segunda vuelta.

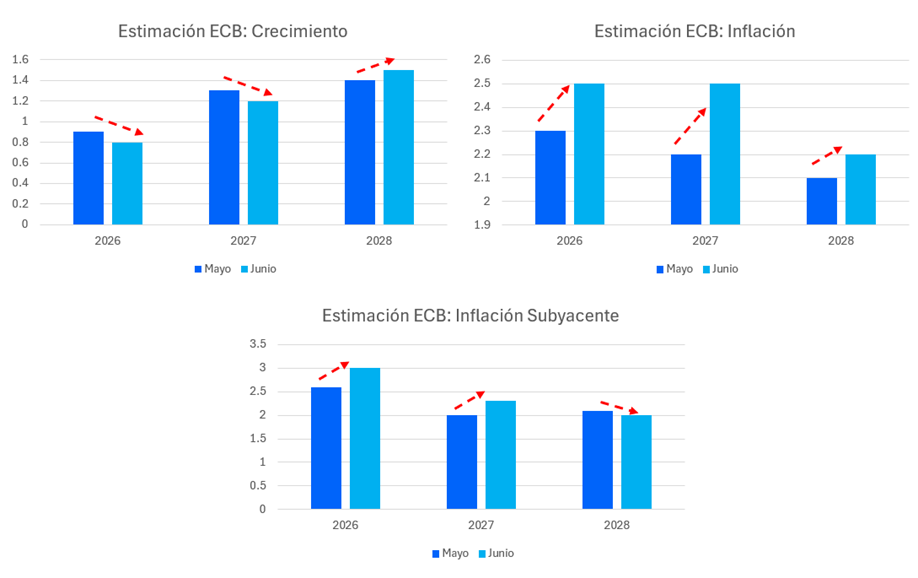

Las nuevas proyecciones del BCE reflejan este dilema con claridad. El organismo revisó al alza sus estimaciones de inflación para 2026–2028 y simultáneamente redujo sus perspectivas de crecimiento económico para el mismo horizonte. El resultado es un escenario crecientemente estanflacionario: precios más altos conviviendo con una economía que pierde dinamismo. En ese contexto, tasas más elevadas son una necesidad antiinflacionaria, no un catalizador para la apreciación cambiaria.

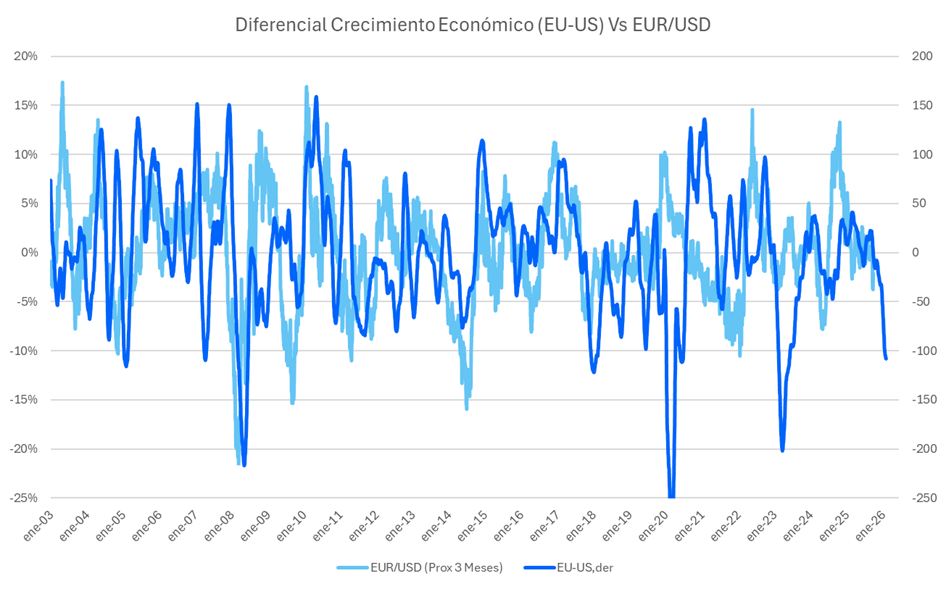

A ello se suma la pérdida de capacidad explicativa de los diferenciales de tasas sobre el EUR/USD. Desde la intensificación del conflicto entre Irán y Occidente, el apetito por riesgo global, la incertidumbre geopolítica y las perspectivas de crecimiento relativo han adquirido mayor peso sobre el tipo de cambio que el diferencial de rendimientos en sí. Los mercados de opciones lo confirman: aunque la volatilidad implícita permanece contenida, los inversionistas siguen pagando primas por protección ante caídas del euro, señal de que el sesgo defensivo hacia la moneda común persiste.

El diferencial monetario Fed-BCE no favorece al euro

El choque energético derivado del conflicto en Medio Oriente afecta a Europa de forma desproporcionada, dado que la zona euro es estructuralmente dependiente de las importaciones de hidrocarburos. Este factor no solo alimenta la inflación —obligando al BCE a mantener una política monetaria restrictiva— sino que simultáneamente deteriora la renta disponible de los hogares y los márgenes corporativos, frenando la actividad económica. Las mismas fuerzas que justifican tasas más altas son también las que impiden que el euro se beneficie plenamente de ellas.

El panorama se complica aún más por la dimensión comercial. Las negociaciones entre Estados Unidos y la Unión Europea continúan bajo presión tras el anuncio de mayores aranceles a las exportaciones automotrices europeas, con el plazo para alcanzar un acuerdo definitivo extendido hasta comienzos de julio. Dado el peso del sector exportador en la economía europea —particularmente en Alemania—, la incertidumbre sobre el desenlace de estas conversaciones añade un riesgo adicional para las perspectivas de crecimiento de la región.

Por el lado estadounidense, la política monetaria de la Reserva Federal tampoco juega a favor del euro. El mercado ha reducido significativamente las expectativas de recortes de tasas por parte de la Fed, y algunas instituciones proyectan que los tipos estadounidenses permanecerán sin cambios durante gran parte del próximo año, mientras varios miembros del FOMC continúan advirtiendo sobre riesgos inflacionarios persistentes. Esto implica que el atractivo relativo de los activos denominados en dólares sigue siendo elevado, limitando el potencial del análisis EUR/USD para mostrar una recuperación sostenida.

El técnico confirma el sesgo bajista: 1,1500 es el nivel a vigilar

En el gráfico diario, el EUR/USD mantiene un sesgo bajista claro tras perder soportes clave. El par cotiza por debajo de la EMA 10 (1,1565), la EMA 21 (1,1602) y la SMA 50 (1,1690), una configuración de medias móviles que refleja presión vendedora dominante y debilidad técnica estructural. El RSI 14 se sitúa cerca de 34, aproximándose a zona de sobreventa, lo que sugiere la posibilidad de rebotes técnicos puntuales sin que existan señales claras de cambio de tendencia. El ADX en torno a 21 indica que la tendencia bajista comienza a ganar fuerza, aunque todavía sin alcanzar niveles de alta convicción.

La zona de 1,1500 representa el soporte más relevante del corto plazo. Una ruptura confirmada por debajo de ese nivel aumentaría la probabilidad de caídas hacia 1,1450 y, posteriormente, 1,1400. En el escenario opuesto, una recuperación sostenida por encima de 1,1593 sería la primera señal de estabilización del análisis EUR/USD, con objetivos potenciales en 1,1665 y 1,1725. La trayectoria de mediano plazo dependerá en última instancia de cuatro variables: la evolución del conflicto en Medio Oriente y su impacto sobre los precios energéticos; la capacidad del BCE para contener la inflación sin profundizar el deterioro económico; el desenlace de las negociaciones comerciales entre EE.UU. y la Unión Europea; y la postura final de la Fed ante la persistencia de la inflación estadounidense.

El euro navega un equilibrio frágil que el BCE no puede resolver solo

Mientras el crecimiento europeo continúe deteriorándose, los riesgos energéticos permanezcan elevados y las tensiones comerciales con Estados Unidos sigan sin resolverse, la moneda común seguirá enfrentando dificultades para transformar una política monetaria más restrictiva en una apreciación sostenida frente al dólar. El BCE ha optado por priorizar su credibilidad antiinflacionaria, pero la estanflación zona euro le impone límites que ninguna suba de tasas puede resolver por sí sola.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.