- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Entre tensiones y resultados: los mercados globales buscan dirección esta semana

Panorama general

Aunque la publicación de cifras macroeconómicas continuó viéndose afectada por el cierre parcial del gobierno estadounidense, los mercados tuvieron que digerir una serie de acontecimientos geopolíticos que, si bien generaron fuertes episodios de volatilidad, no lograron descarrilar el desempeño positivo de las principales bolsas a nivel global, las cuales cerraron la semana con incrementos generalizados.

EE. UU. y China: una semana marcada por nuevas amenazas comerciales

Las amenazas de EE. UU. de implementar un arancel del 100 % a las importaciones desde China, junto con la respuesta del país asiático de endurecer las restricciones a las exportaciones de “tierras raras” y aplicar tarifas a los buques norteamericanos que arriben a puertos chinos, intensificaron la tensión comercial entre ambas potencias.

Esto generó nerviosismo en los inversionistas, especialmente en un mercado vulnerable a cualquier noticia negativa, producto de la falta de información económica oficial y de valoraciones aún elevadas.

Sin embargo, como ha sido habitual en la administración del presidente Trump, las tensiones se moderaron rápidamente luego de que el mandatario señalara que una tarifa tan alta como la inicialmente anunciada “no sería sostenible” y que se mantenía optimista respecto a las conversaciones con China.

Sistema financiero bajo presión: irregularidades en bancos regionales

El impasse comercial se produjo en un contexto donde la incertidumbre asociada a los bancos regionales de EE. UU. volvió a intensificarse, luego de que Zions Bancorp y Western Alliance Bancorp informaran irregularidades crediticias vinculadas a un presunto fraude.

Esto reavivó los temores sobre la solvencia de los deudores. Incluso, el presidente de JP Morgan, Jamie Dimon, advirtió que “donde has visto una cucaracha, otras tienden a estar escondidas”, comentario que moderó el apetito por riesgo, especialmente en el sector financiero estadounidense.

La Fed da señales más moderadas

A pesar de este entorno incierto, el mercado terminó aferrándose no solo a la moderación de las tensiones comerciales, sino también a los comentarios constructivos de algunos miembros de la Reserva Federal (Fed), entre ellos su presidente, Jerome Powell.

Aunque su discurso mantuvo el tono de la reunión de septiembre, Powell indicó que la institución podría estar cerca de detener el proceso de reducción de su hoja de balance (el conocido quantitative tightening o QT).

Esto es relevante, ya que sugiere que el banco central podría dejar de retirar liquidez del mercado, adoptando un sesgo algo más expansivo, aunque con cautela.

No obstante, Powell reiteró que la inflación aún se mantiene por encima del objetivo del 2 % y que parte de la presión proviene de los precios de bienes importados, donde los efectos de los aranceles aún no se han reflejado por completo.

A esto se sumaron las declaraciones del gobernador de la Fed, Stephen Mirian, quien destacó que la intensificación de las tensiones comerciales aumenta los riesgos para el crecimiento económico, lo que podría traducirse en ajustes a la política monetaria.

En conjunto, estos mensajes más moderados llevaron al mercado a descontar nuevos recortes de tasas en las reuniones de octubre, diciembre y enero, anticipando un ciclo de bajas más agresivo por parte del banco central.

Temporada de resultados corporativos: un impulso para los mercados

La temporada de resultados corporativos también aportó optimismo a los inversionistas. De las 58 empresas que han reportado hasta el momento, el 84 % ha sorprendido positivamente en utilidades, con una magnitud promedio de sorpresa del 5,75 %.

Aunque las grandes tecnológicas estadounidenses aún no han publicado sus cifras, las buenas noticias desde Asia —en especial desde TSMC, que reportó un crecimiento del 39 % interanual en utilidades del 3T25 y perspectivas favorables de demanda de semiconductores— reforzaron la narrativa de la inteligencia artificial, uno de los principales motores del mercado durante 2025.

De cara a los próximos días, los inversionistas estarán atentos a los resultados de Tesla, Netflix, Coca-Cola y General Motors, además del IPC de septiembre en EE. UU., que se publicará hacia el cierre de la semana.

Análisis Técnico

₿ Bitcoin (BTC)

El Bitcoin tuvo una semana negativa, afectado por la mayor volatilidad en los mercados financieros.

La criptomoneda rompió soportes clave en torno a US$ 109.000, en un contexto en el que los indicadores de momentum apuntan a una tendencia bajista cada vez más firme.

Los próximos niveles a observar son los US$ 105.714, consistentes con el 61,8 % del retroceso de Fibonacci.

💴Yen japonés (JPY)

En línea con el aumento de la volatilidad global, el yen japonés se apreció durante gran parte de la semana, incluso rompiendo el soporte de los JPY 151,11 antes de volver a probar el rango superior del canal lateral iniciado en julio.

Los indicadores de momentum están cerca de señalar un cruce bajista, lo que refleja una tendencia alcista que ha perdido fuerza.

⚪ Plata (XAG)

La plata alcanzó máximos en torno a los US$ 54.233, para luego corregir hacia el cierre de la semana, acompañando el movimiento del oro el viernes.

Durante la jornada, el precio rebotó en torno a US$ 50.667, coincidiendo con los mínimos recientes.

A pesar de cierta moderación, los indicadores de momentum aún sugieren fortaleza en la tendencia alcista.

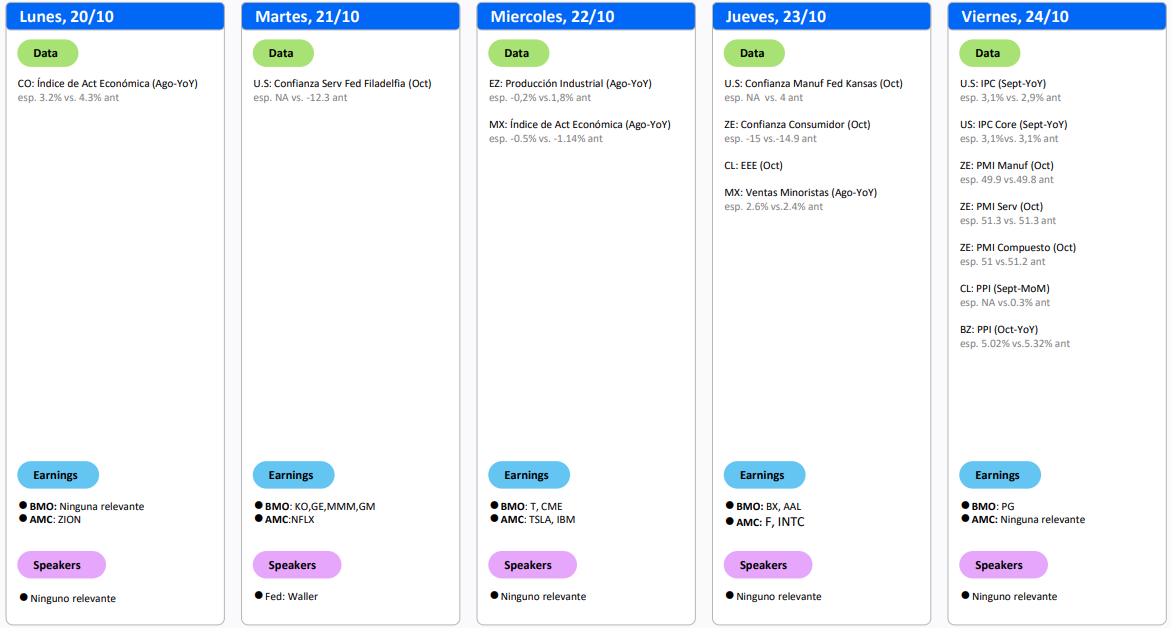

Calendario económico – Semana del 20 al 24 de octubre

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.