- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Energía, múltiplos y Fed: triángulo de riesgo redefine el escenario bursátil global

Resumen

- La disrupción en Ormuz eleva el precio del petróleo y reabre riesgos inflacionarios, alterando la narrativa de desinflación.

- Si el crudo se mantiene alto, la Fed tendría menos espacio para recortar tasas, presionando múltiplos exigentes.

- El S&P 500 cotiza en torno a 23x P/E forward vs 19x histórico, dejando al índice vulnerable a un shock prolongado.

¿Por qué el Estrecho de Ormuz redefine el riesgo bursátil?

La intensificación del conflicto en Oriente Medio y la interrupción casi total del tránsito por el Estrecho de Ormuz reconfiguraron abruptamente el mapa de riesgos para las bolsas globales. El foco no está únicamente en el nivel puntual del precio del petróleo, sino en la duración de la disrupción logística.

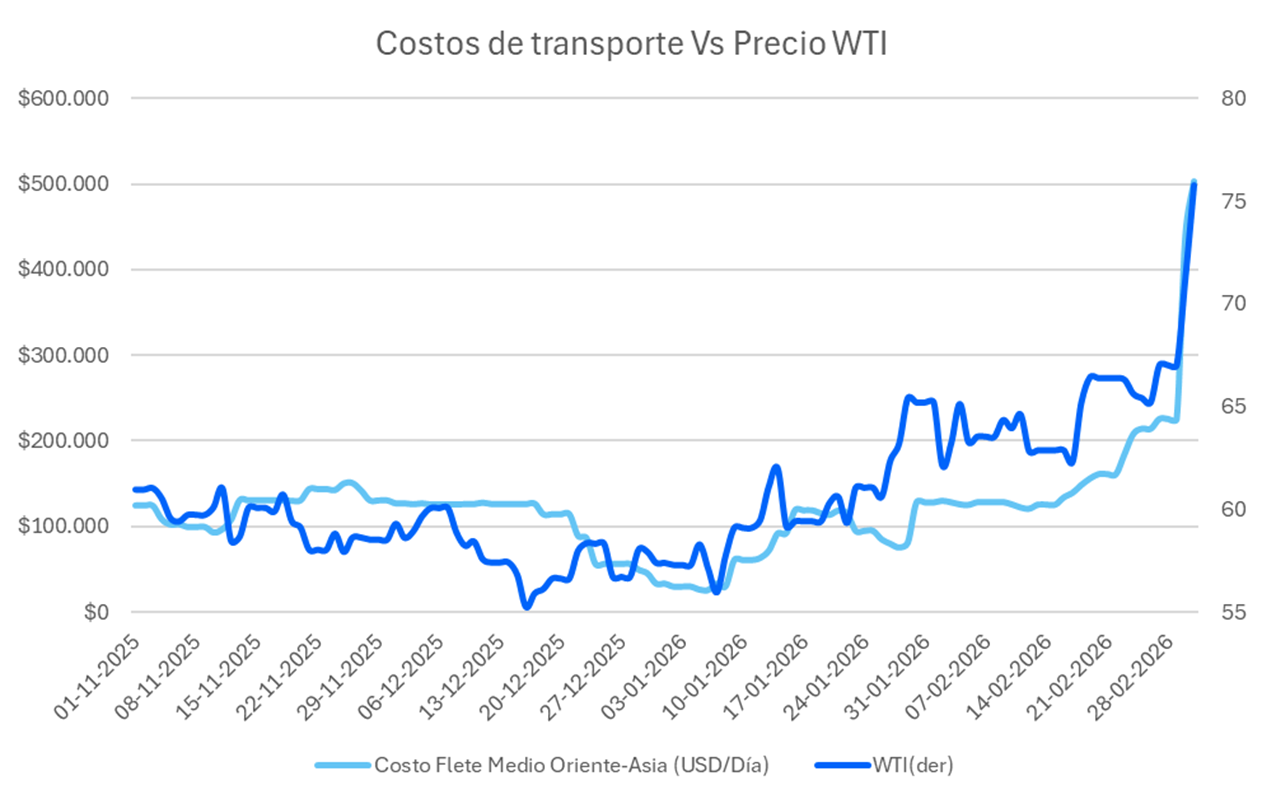

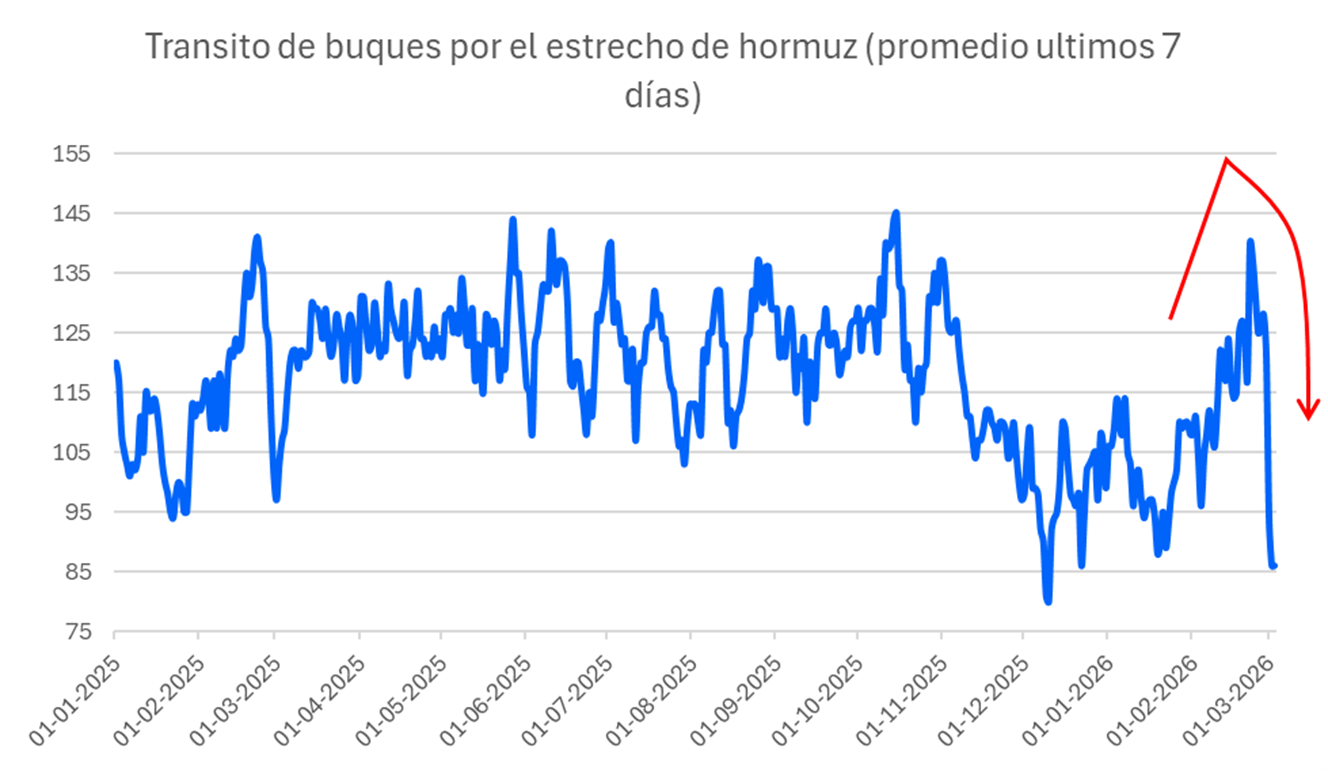

Si bien el mercado petrolero opera con exceso de oferta, el acceso efectivo a ese superávit se encuentra severamente restringido. El tránsito de buques por Ormuz se desaceleró de forma dramática y los costos de transporte desde Medio Oriente hacia Asia se incrementaron con fuerza desde el inicio del conflicto, generando un shock de costos más que de escasez estructural.

Para la renta variable, este escenario se traduce en tres riesgos macroeconómicos interrelacionados:

- Un petróleo más alto y sostenido aumenta la probabilidad de efectos de segunda vuelta en inflación vía mayores costos y expectativas, en un contexto donde el mercado descontaba una trayectoria benigna de desinflación.

- Si el shock energético reintroduce presiones inflacionarias, el margen para que la Fed recorte tasas se reduce significativamente, obligando a internalizar una política monetaria menos expansiva.

- Un encarecimiento prolongado de la energía actúa como impuesto al consumidor, comprime márgenes corporativos y, en escenarios extremos, puede tensionar crédito y defaults.

El impacto no es homogéneo. Sectores defensivos y energéticos tienden a capturar la prima geopolítica, mientras segmentos cíclicos y de alta beta —incluyendo aerolíneas, transporte, turismo y consumo discrecional intensivo en combustible— quedan más expuestos.

Valorizaciones del S&P 500 y sensibilidad a tasas reales

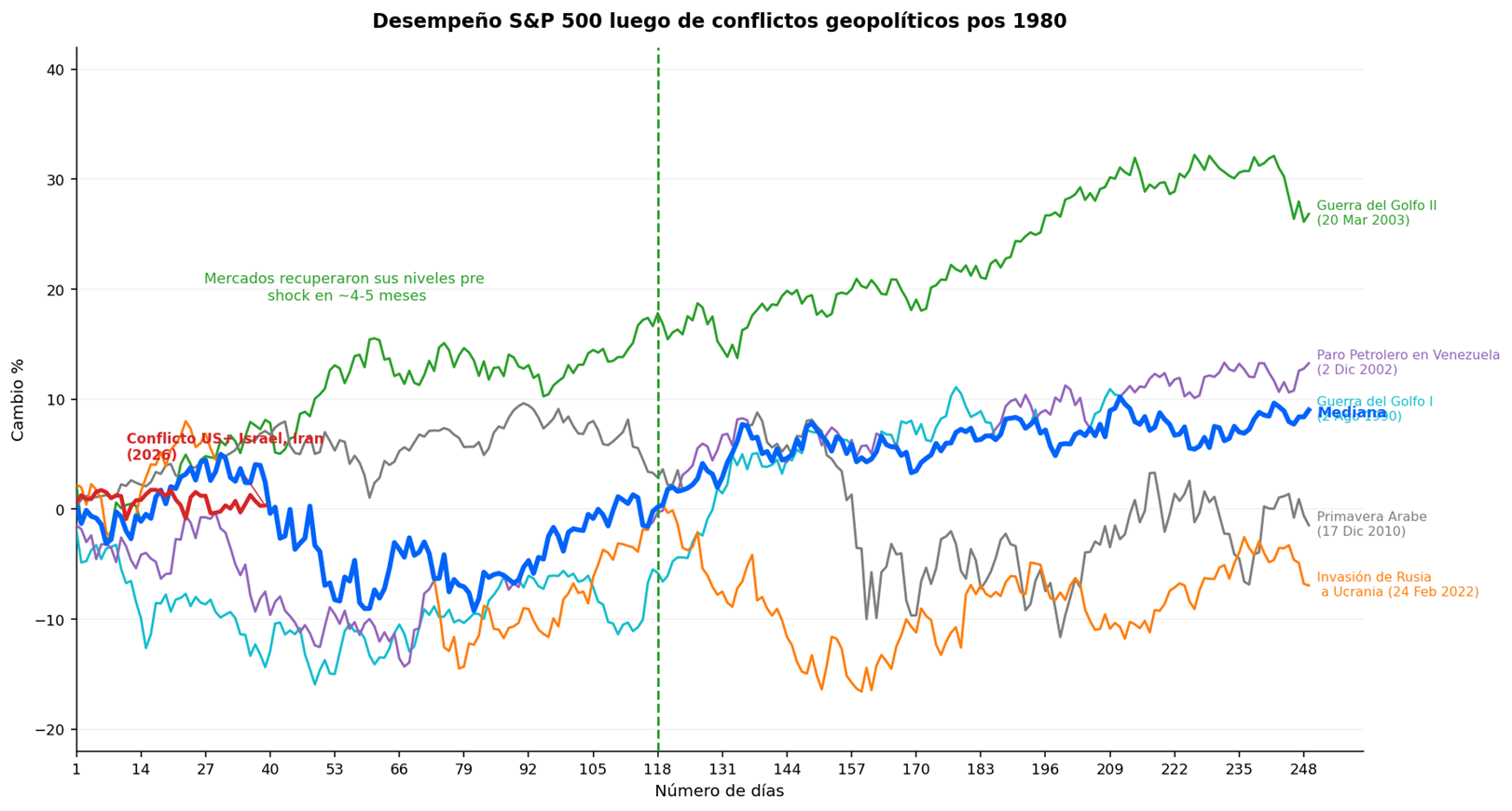

Históricamente, tras eventos militares relevantes desde 1980, los principales índices bursátiles han tendido a normalizarse en un plazo de cuatro a cinco meses.

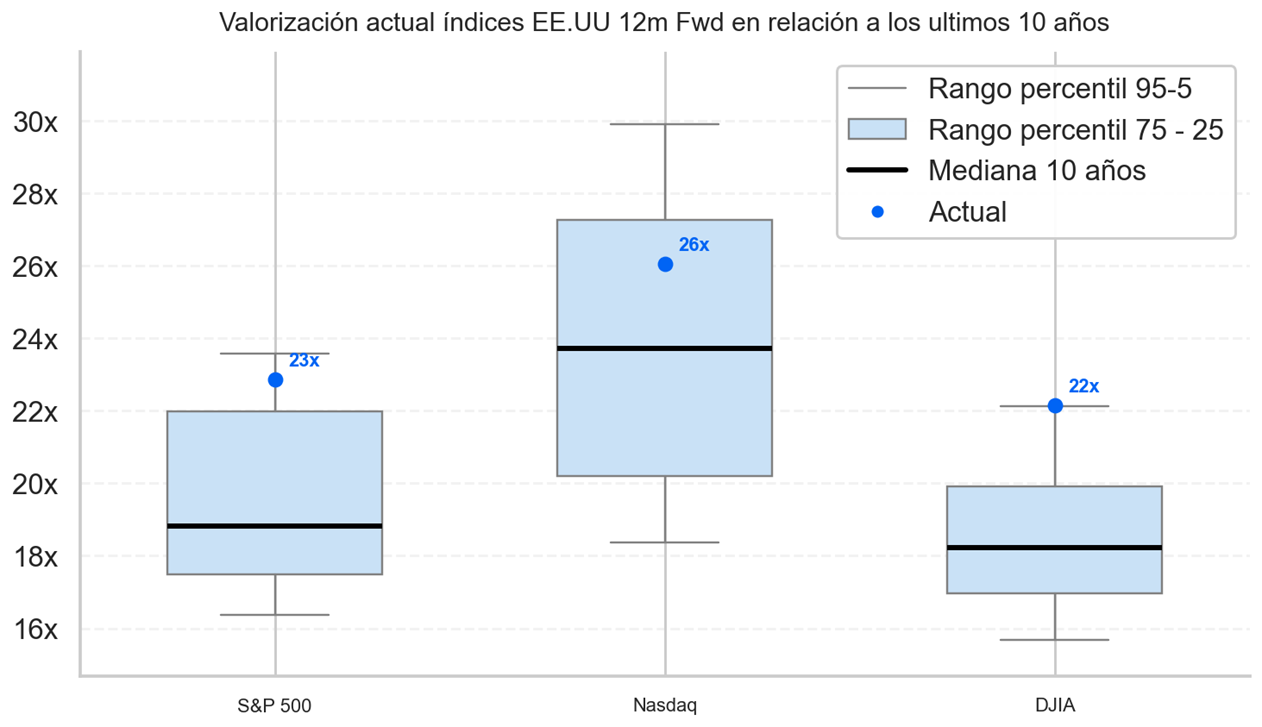

Sin embargo, el punto de partida actual es distinto. El S&P 500 cotiza en torno a 23 veces utilidades forward, frente a una mediana histórica cercana a 19 veces, lo que implica múltiplos exigentes en un entorno de potencial repunte inflacionario.

Este nivel de valuación aumenta la sensibilidad del mercado a un eventual ajuste en tasas reales. Los segmentos growth y las megacaps, cuya valoración descansa en flujos futuros descontados, podrían enfrentar presiones adicionales si el mercado recalibra la trayectoria de la Fed.

Desde una óptica internacional, un petróleo persistentemente elevado también genera un shock asimétrico en términos de intercambio. En economías emergentes, puede tensionar monedas y condiciones financieras, cuestionando incluso el consenso de un dólar estructuralmente débil frente a divisas más cíclicas.

Escenario dominante para las bolsas globales

Aunque la historia muestra resiliencia de la renta variable ante shocks geopolíticos, la combinación actual —estrechez logística extrema, valorizaciones elevadas y riesgo de efectos inflacionarios— sugiere que un conflicto prolongado podría amplificar correcciones, especialmente en sectores cíclicos y de mayor beta.

El desenlace dependerá de la rapidez con que se normalice el tránsito por el Estrecho de Ormuz y de si la disrupción se mantiene acotada a la infraestructura energética o escala hacia una interrupción física más severa del suministro global. En ese equilibrio entre energía, inflación y política monetaria se define hoy el sesgo del mercado accionario.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.