- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Divisas latinoamericanas: el carry ya no basta para sostenerlas

.png?height=93&quality=100)

Resumen

- Las monedas latinoamericanas enfrentan mayor presión por tasas altas en EE.UU., fortaleza del dólar y persistencia de riesgos geopolíticos.

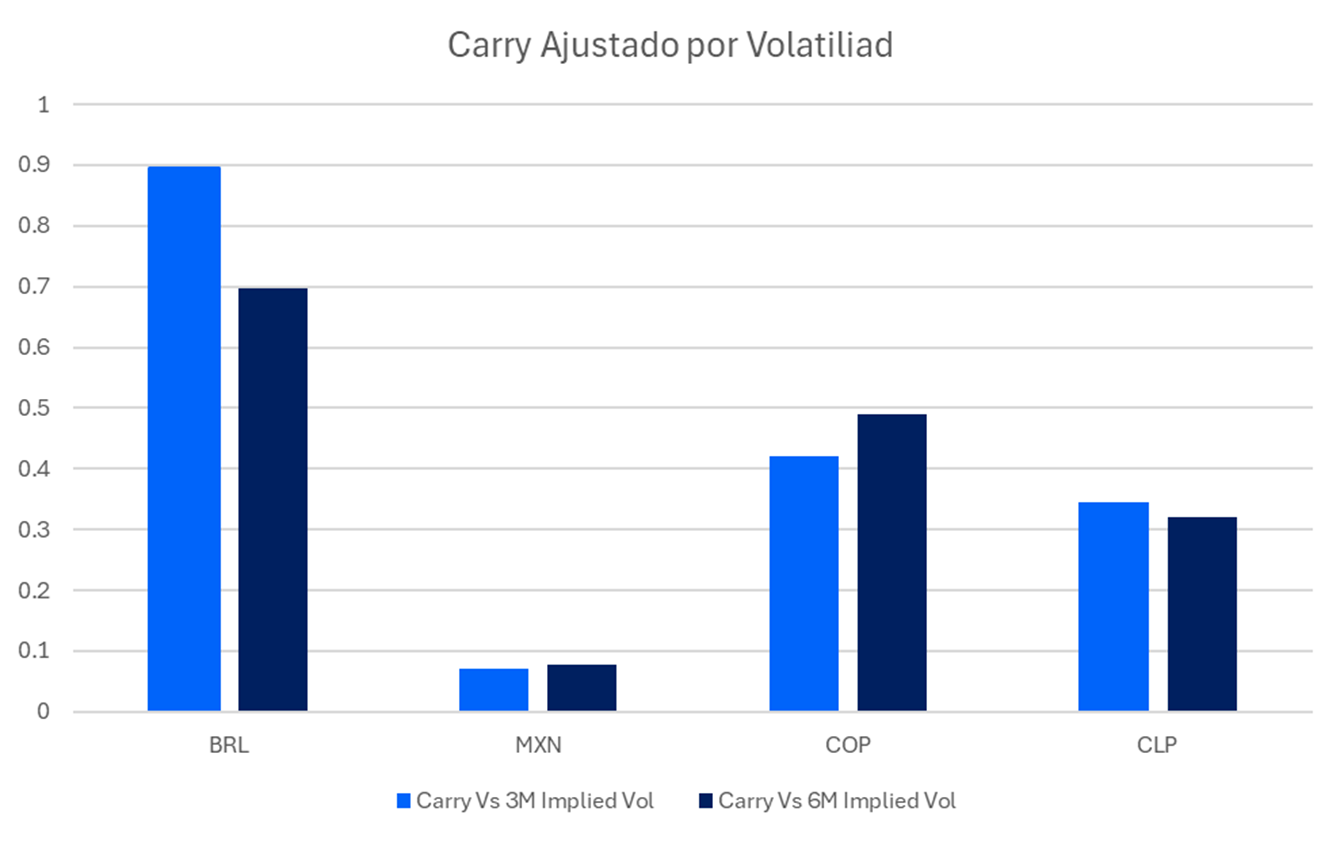

- El carry sigue siendo un soporte parcial, pero factores como credibilidad monetaria, exposición energética y riesgo político ganan peso.

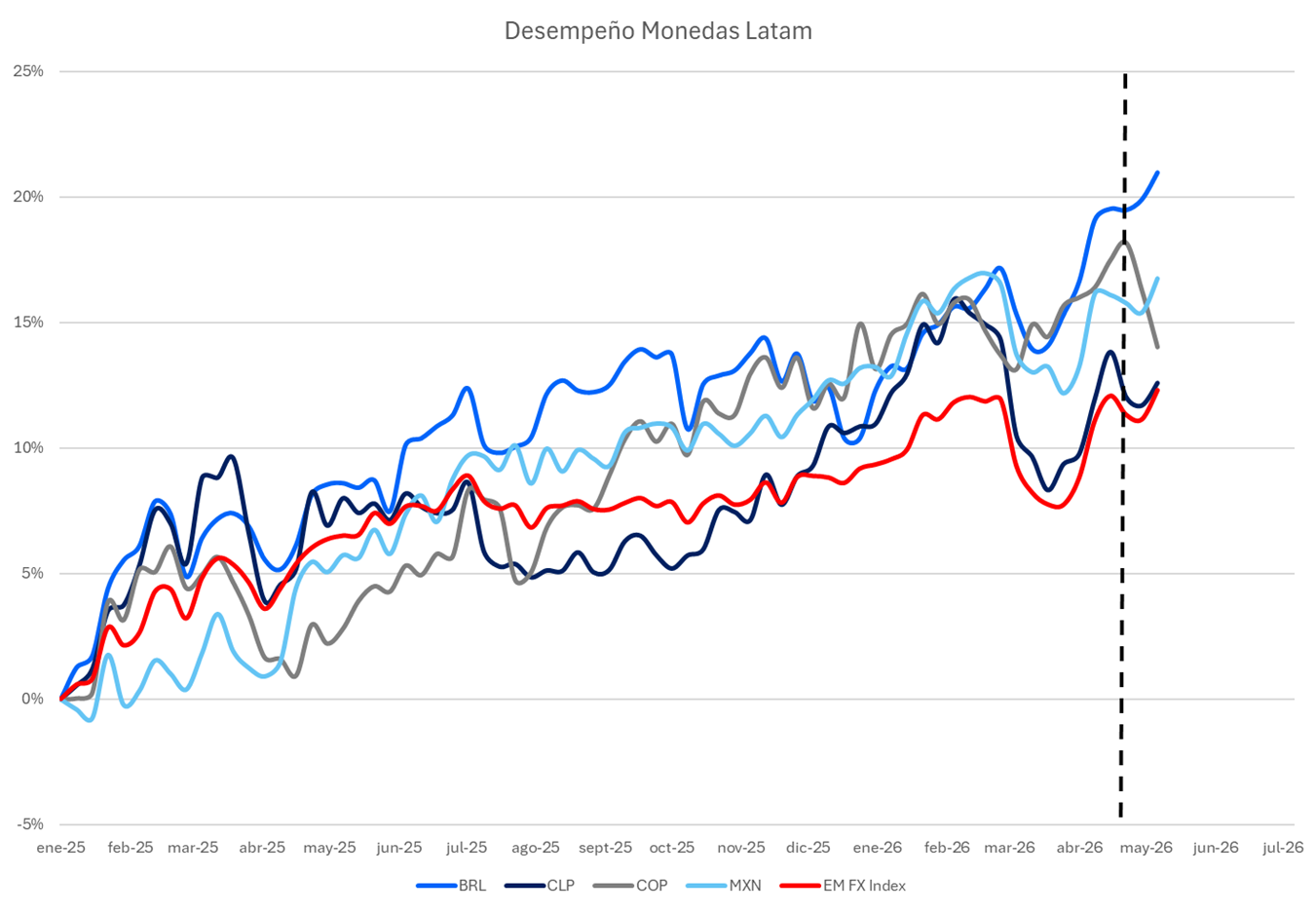

- El BRL mantiene el perfil más sólido, mientras COP concentra la mayor vulnerabilidad y CLP depende del cobre y China.

La Fed y el petróleo vuelven a tensionar a las monedas emergentes

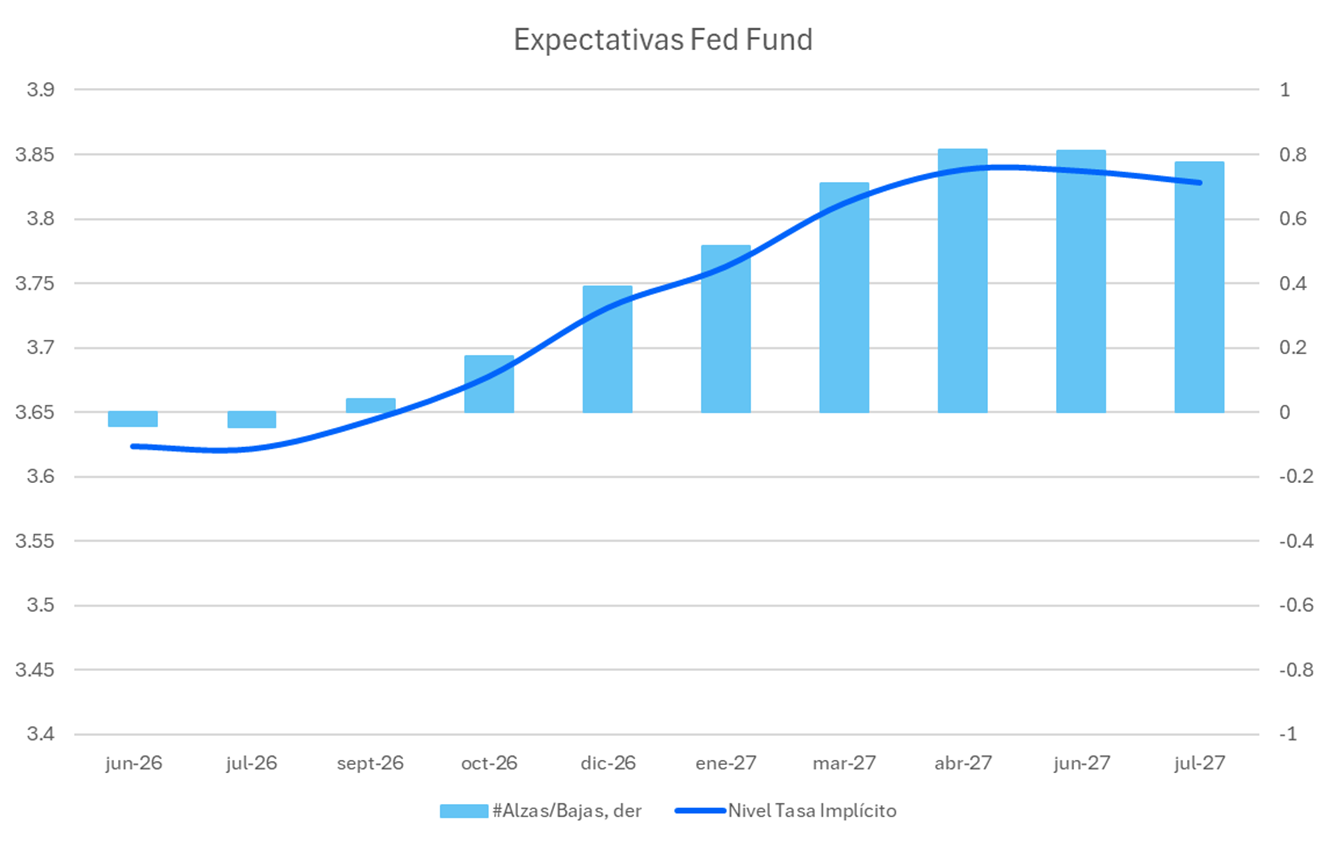

El panorama cambiario de América Latina ha entrado en una fase menos favorable para monedas emergentes. La inflación estadounidense y la incertidumbre sobre el ritmo de relajación monetaria de la Reserva Federal han elevado las tasas de mercado en EE.UU., fortaleciendo al dólar y reduciendo el margen para recortes agresivos de tasas en la región.

El IPC de abril en Estados Unidos reforzó la percepción de una Fed más paciente, mientras la fragilidad del alto el fuego entre EE.UU. e Irán mantuvo elevada la prima geopolítica en el petróleo. Esta combinación volvió a posicionar al dólar, las tasas largas y el crudo como principales canales de transmisión hacia las divisas latinoamericanas.

En este contexto, las monedas regionales dejaron de comportarse como un bloque homogéneo. Si bien el carry continúa funcionando como amortiguador, su efectividad depende cada vez más de factores domésticos como la credibilidad de los bancos centrales, la exposición energética, la posición fiscal y la estabilidad política.

Además, aunque una eventual distensión geopolítica en Medio Oriente podría favorecer a monedas emergentes vía menores precios del petróleo y un dólar más débil, el impacto seguiría siendo altamente diferenciado entre países.

BRL y MXN conservan soporte relativo, pero con menor ventaja de carry

Dentro del universo regional, el BRL mantiene el perfil relativo más sólido. El real brasileño combina carry elevado, soporte parcial proveniente del petróleo y una postura aún prudente por parte del banco central. Aunque el recorte de la Selic a 14,50% marcó continuidad en el ciclo de flexibilización, las expectativas inflacionarias continúan desancladas y mantienen vivo el riesgo de efectos de segunda vuelta.

El respaldo para el BRL sigue apoyándose en términos de intercambio favorables, carry atractivo y una autoridad monetaria más cautelosa frente a la inflación. Sin embargo, el principal foco de vulnerabilidad permanece en el frente fiscal y en el riesgo de que la inflación reduzca el espacio para seguir recortando tasas sin afectar credibilidad.

Por su parte, el MXN mantiene menor vulnerabilidad a salidas de capital extranjero en deuda local y conserva el soporte estructural de sus vínculos con EE.UU. mediante exportaciones y remesas. No obstante, tras el recorte de Banxico a 6,50% y las señales de cierre del ciclo de flexibilización, el peso mexicano entra en una etapa más dependiente de la Fed, del crecimiento y de la evolución inflacionaria.

En este escenario, el atractivo relativo del carry ajustado por riesgo ha perdido fuerza. Así, los principales riesgos para el MXN provienen de una Fed más restrictiva, un shock petrolero persistente y la incertidumbre asociada a la futura revisión del USMCA.

CLP y COP enfrentan presiones más sensibles a inflación y política

El COP aparece como la divisa más vulnerable dentro del bloque regional. Aunque Colombia se beneficia parcialmente de precios elevados del petróleo, dicho soporte se ve compensado por inflación persistente, dudas fiscales, tensiones entre gobierno y banco central, compras de dólares por parte del Ministerio de Hacienda y creciente incertidumbre electoral.

El Banco de la República mantuvo la tasa en 11,25%, mientras la inflación de abril volvió a sorprender al alza, reforzando la percepción de una desinflación incompleta. En consecuencia, el desafío para el COP ya no se limita al diferencial de tasas, sino a una prima de riesgo más elevada ante potencial deterioro de la credibilidad institucional.

En el caso del CLP, la tensión proviene principalmente del canal energético. Chile continúa siendo importador neto de petróleo, por lo que el alza del crudo deteriora parte del beneficio derivado del cobre y de la recuperación de China. Aunque el BCCh mantiene expectativas de inflación relativamente ancladas y una postura de espera, el shock energético limita el margen para relajar la política monetaria.

Mientras no aparezcan efectos inflacionarios de segunda vuelta, el banco central podría tolerar parte de la volatilidad de corto plazo. Sin embargo, una inflación más persistente podría obligar a una postura más restrictiva incluso en un entorno de actividad moderada.

El diferencial de tasas pierde capacidad para sostener a LatAm FX

Las monedas latinoamericanas continúan ofreciendo carry, pero el mercado exige ahora un análisis más amplio que incorpore credibilidad monetaria, riesgos fiscales, sensibilidad energética y estabilidad política.

El BRL mantiene la combinación relativa más favorable entre carry, commodities y prudencia monetaria. El MXN conserva respaldo estructural, aunque cada vez más condicionado por la Fed, el crecimiento y el USMCA. El CLP depende de que el cobre y China compensen el deterioro energético, mientras el COP concentra la mayor vulnerabilidad regional ante inflación persistente, tensiones fiscales e incertidumbre política.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.