- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Datos de empleo EE.UU: dólar firme si persisten tasas altas

Resumen

- El mercado espera un NFP moderado con alta dispersión entre estimaciones, lo que eleva la incertidumbre sobre la fortaleza real del empleo; un dato sólido reforzaría la resiliencia económica y la narrativa de tasas altas prolongadas.

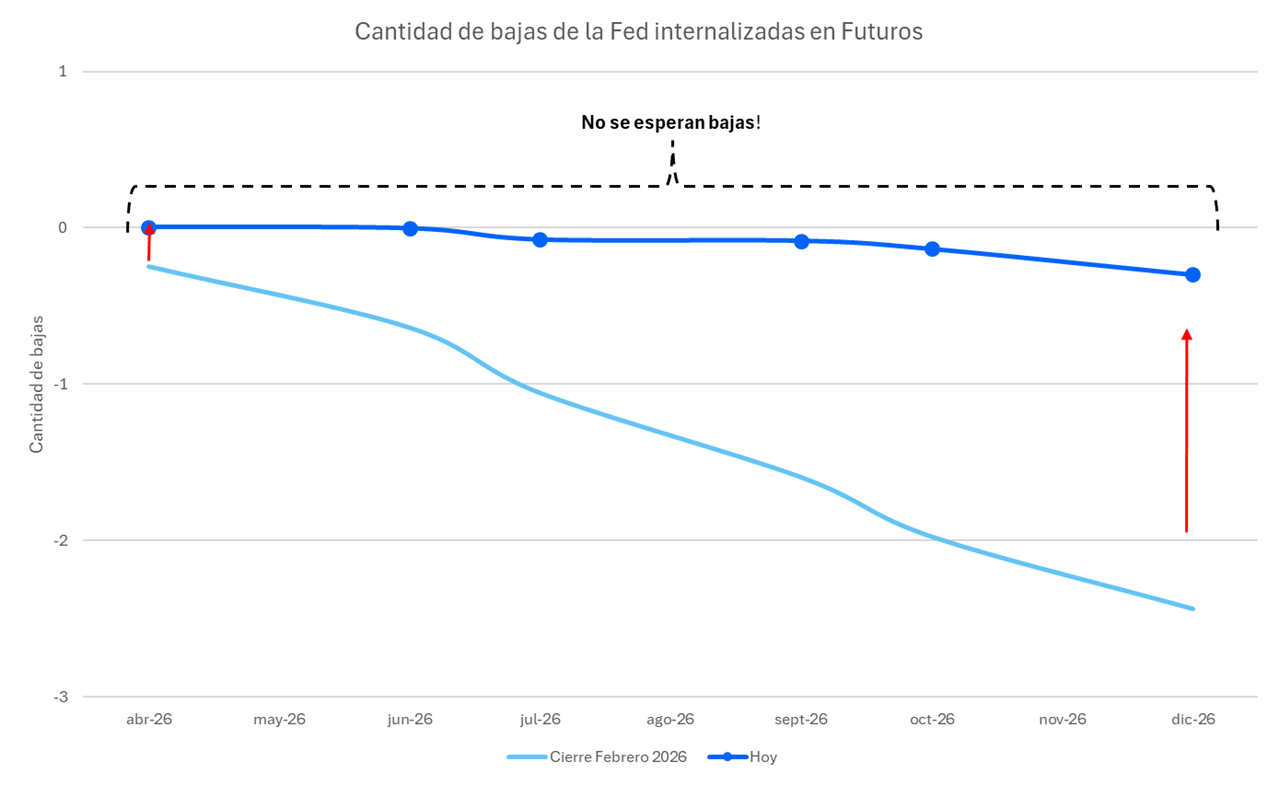

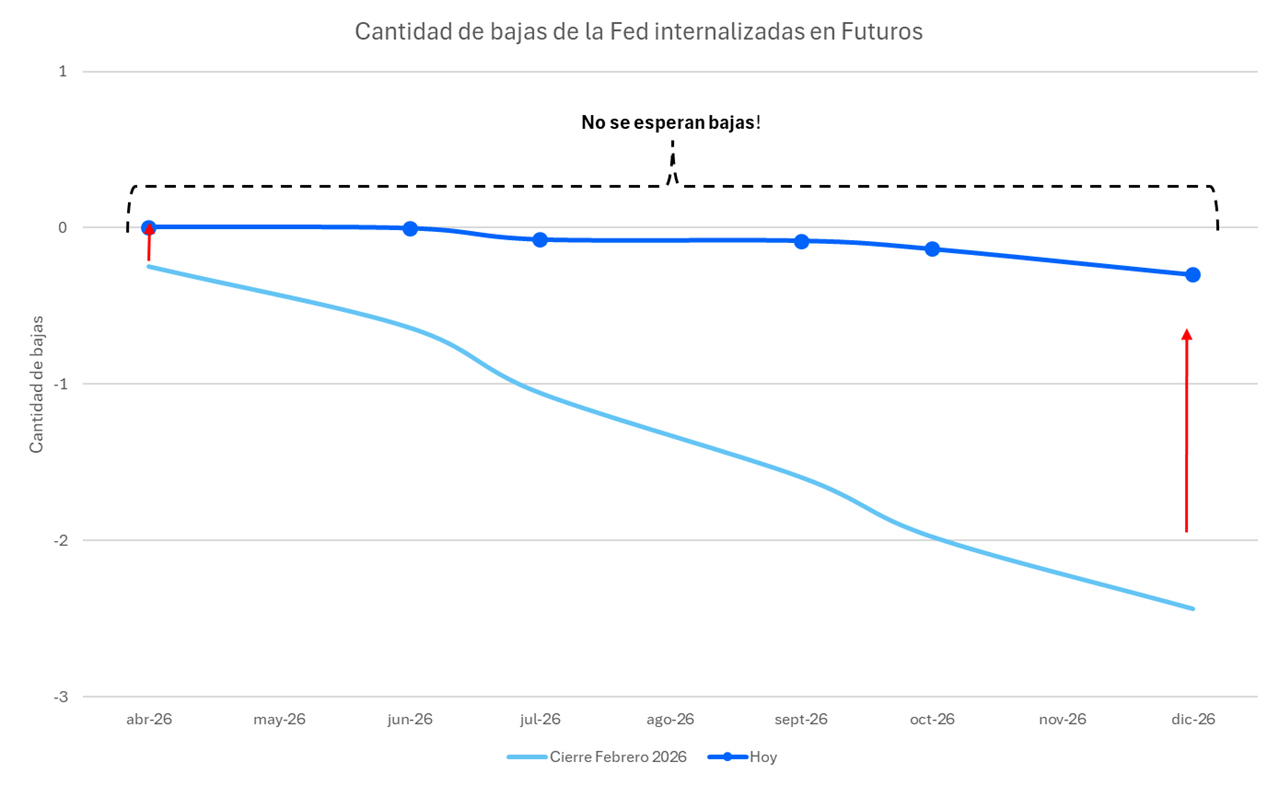

- La Fed enfrenta un dilema entre desaceleración del mercado laboral e inflación persistente, lo que limita el margen para recortes y mantiene un sesgo restrictivo en política monetaria.

- El dólar mantiene soporte por diferenciales de tasas y demanda de refugio, donde un dato fuerte consolidaría su fortaleza y una sorpresa negativa podría generar solo una debilidad limitada.

¿Puede el empleo en EE.UU. sostener tasas altas por más tiempo?

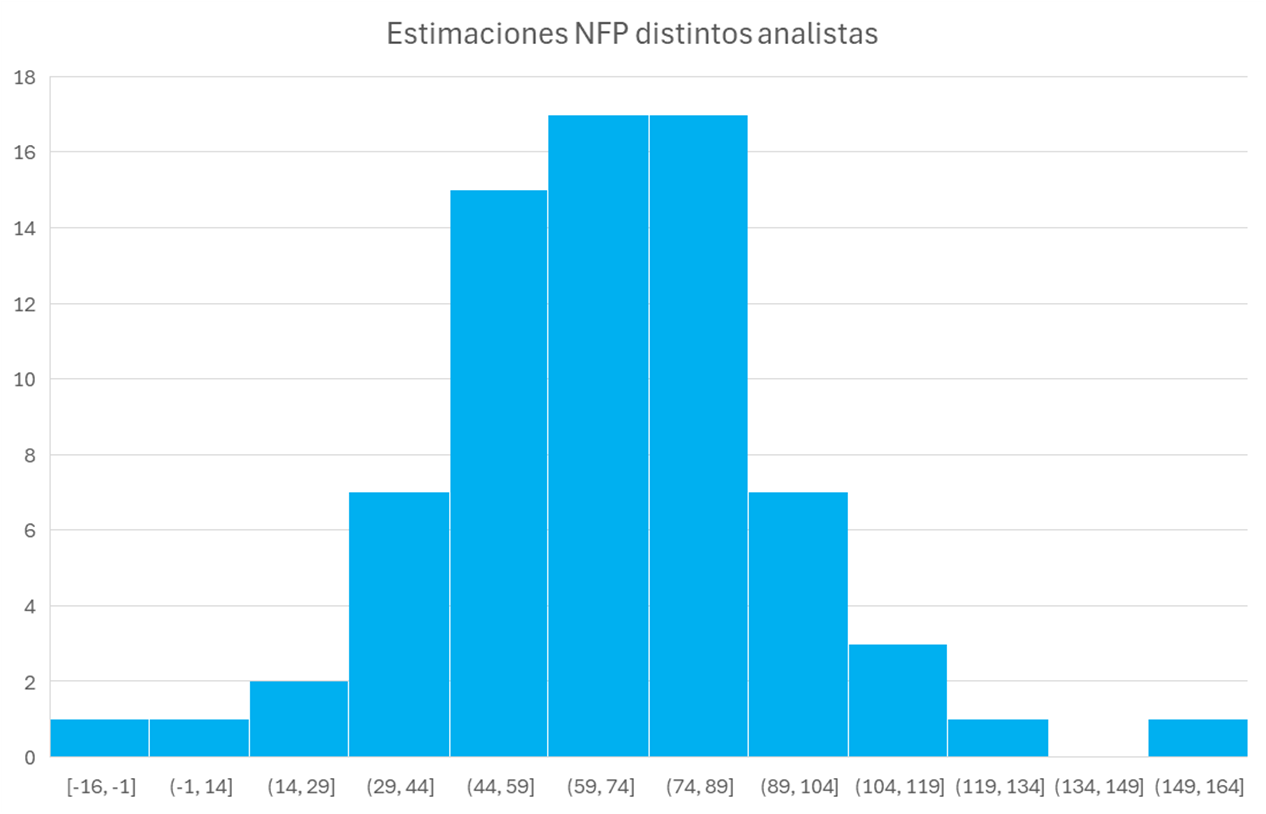

El reporte de empleo de marzo se configura como un punto de inflexión no por la cifra puntual, sino por su capacidad de validar una narrativa macro tensionada entre desaceleración e inflación persistente. El consenso apunta a una creación cercana a 65.000 empleos y una tasa de desempleo en torno a 4,4%, aunque con un rango amplio de estimaciones que va desde contracciones hasta expansiones más robustas.

Esta dispersión refleja una elevada incertidumbre sobre el estado real del mercado laboral. Más allá del titular, el foco estará en confirmar si el empleo continúa enfriándose de forma gradual, en línea con señales previas de menor dinamismo en contrataciones, pero sin evidenciar un deterioro abrupto.

¿Por qué el dólar mantiene soporte ante este escenario?

El dólar ha mostrado fortaleza en la antesala del dato, apoyado tanto por diferenciales de tasas como por su rol de refugio en un entorno de incertidumbre global. Un reporte en línea o por sobre lo esperado tendería a consolidar esta dinámica, al reforzar condiciones financieras restrictivas.

Desde la perspectiva de flujos, un mercado laboral resiliente puede presionar a los activos de riesgo, fortaleciendo indirectamente al dólar a través de mayor demanda por liquidez. En contraste, una lectura débil podría generar una reacción inicial de depreciación, aunque potencialmente acotada si el mercado prioriza la seguridad de la divisa estadounidense.

Divergencia de tasas y presión sobre EUR, GBP y JPY

El impacto del dato se amplifica en los principales cruces del dólar, donde la divergencia de políticas monetarias sigue siendo el factor dominante.

El euro permanece expuesto a un escenario de dólar fuerte, considerando la fragilidad relativa de Europa frente a shocks energéticos y la cautela del Banco Central Europeo. Un dato laboral sólido reforzaría la divergencia de tasas, manteniendo presión bajista sobre el EUR/USD.

La libra esterlina enfrenta una vulnerabilidad adicional por factores internos, especialmente la sensibilidad de su mercado de deuda a condiciones financieras más estrictas. En este contexto, un dólar fortalecido tiende a amplificar las presiones sobre el GBP/USD.

El yen japonés presenta una dinámica más equilibrada. Si bien los diferenciales de tasas continúan favoreciendo al dólar, las expectativas de eventuales ajustes por parte del Banco de Japón podrían limitar la depreciación del yen o generar episodios de apreciación.

Escenario dominante para el dólar tras el NFP

El reporte de empleo será interpretado como un catalizador dentro de una narrativa más amplia que combina crecimiento, inflación y política monetaria. En el corto plazo, el sesgo sigue favoreciendo al dólar, respaldado por diferenciales de tasas y demanda de refugio.

Solo un deterioro más claro del mercado laboral tendría la capacidad de modificar de forma relevante las expectativas sobre la Reserva Federal y alterar la trayectoria del dólar frente a sus principales pares.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.