- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Cobre en máximos históricos por demanda estructural

Resumen

- El cobre sigue respaldado por restricciones estructurales de oferta y una demanda resiliente ligada a electrificación, IA e infraestructura energética.

- El mercado continúa internalizando riesgos geopolíticos, fragilidad minera y retrasos en nuevos proyectos, especialmente en productores clave.

- Técnicamente, mientras el precio permanezca sobre 6,32, el sesgo favorece continuidad alcista hacia la resistencia de 6,62.

La transición energética redefine la demanda global de cobre

El cobre continúa operando en un entorno de tensión estructural donde la oferta limitada y la resiliencia de la demanda siguen sosteniendo precios históricamente elevados. Más allá de las tensiones entre Estados Unidos e Irán, el mercado parece estar internalizando un escenario más amplio de fragilidad en las cadenas globales de suministro y escasez relativa de producción minera.

Durante marzo, la escalada del conflicto en Medio Oriente elevó temores de estanflación al impulsar los precios energéticos y retrasar expectativas de recortes de tasas a nivel global, afectando inicialmente a los metales industriales. Sin embargo, en las últimas semanas los inversionistas han vuelto a enfocarse en la fortaleza estructural de la demanda vinculada a electrificación, infraestructura energética y centros de datos asociados a inteligencia artificial.

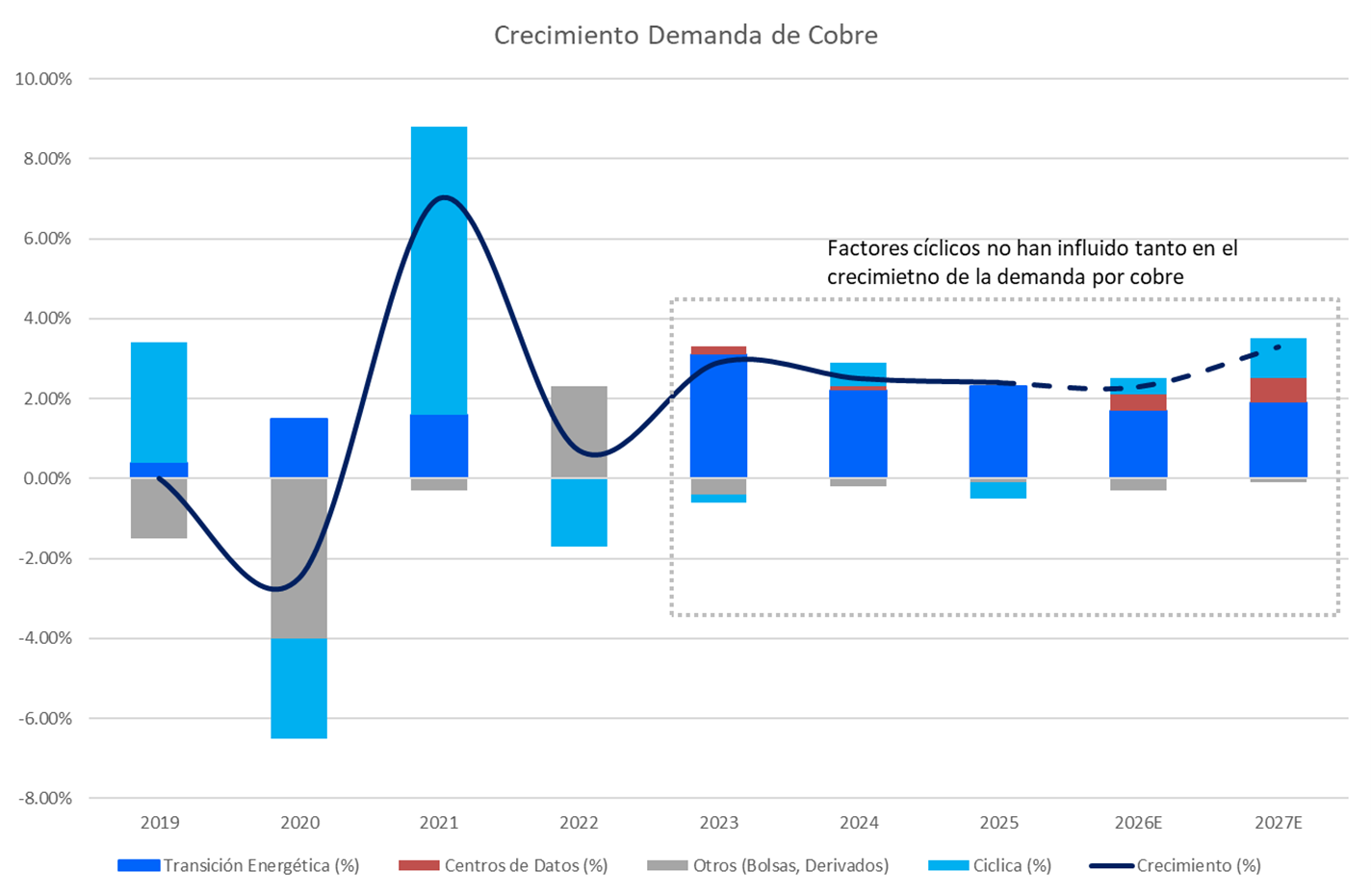

La gran diferencia respecto de ciclos bajistas anteriores es que una parte cada vez más relevante del consumo global ya no depende exclusivamente del ciclo manufacturero tradicional. Actualmente, la transición energética y la infraestructura asociada a inteligencia artificial representan cerca del 18% del consumo mundial de cobre, ayudando a amortiguar potenciales shocks de crecimiento.

La expansión de redes eléctricas, almacenamiento energético, vehículos eléctricos, centros de datos y digitalización industrial está transformando gradualmente la naturaleza de la demanda del metal. En este contexto, el cobre comienza a consolidarse no solo como un activo cíclico, sino también como un recurso estratégico para seguridad energética y tecnológica.

China mantiene señales mixtas mientras la oferta sigue limitada

China continúa siendo el principal eje de la narrativa del cobre, aunque con señales divergentes. Persisten preocupaciones sobre una desaceleración parcial de la demanda física y la moderación del sector inmobiliario tradicional. Además, los inventarios globales registraron un aumento importante durante el primer trimestre, generando dudas respecto a la sostenibilidad de parte del rally reciente.

Aun así, la demanda vinculada a infraestructura eléctrica, manufactura de alta tecnología, energías renovables y exportaciones de bienes intensivos en cobre sigue mostrando fortaleza. La resiliencia de las exportaciones chinas de tecnologías limpias y equipamiento eléctrico continúa sosteniendo el consumo de cobre refinado incluso en un entorno de menor dinamismo inmobiliario.

En paralelo, las restricciones de oferta siguen siendo profundas y probablemente más estructurales de lo que el mercado anticipaba hace algunos años. La escasez de nuevos proyectos aprobados, el deterioro de leyes minerales y procesos regulatorios más extensos están limitando la capacidad de respuesta de la industria frente al aumento esperado de demanda hacia 2026-2028.

El retraso de Freeport Indonesia en la normalización de producción hacia 2028 refleja parte de esta fragilidad operativa. A esto se suman crecientes riesgos regulatorios y políticos en países productores relevantes como Chile y Perú. En el caso chileno, el debate sobre la gobernanza de Codelco vuelve a instalar cuestionamientos sobre eficiencia e inversión futura, mientras que en Perú persiste incertidumbre política antes de las elecciones y riesgos de retrasos en proyectos estratégicos.

El cobre mantiene estructura alcista sobre niveles clave

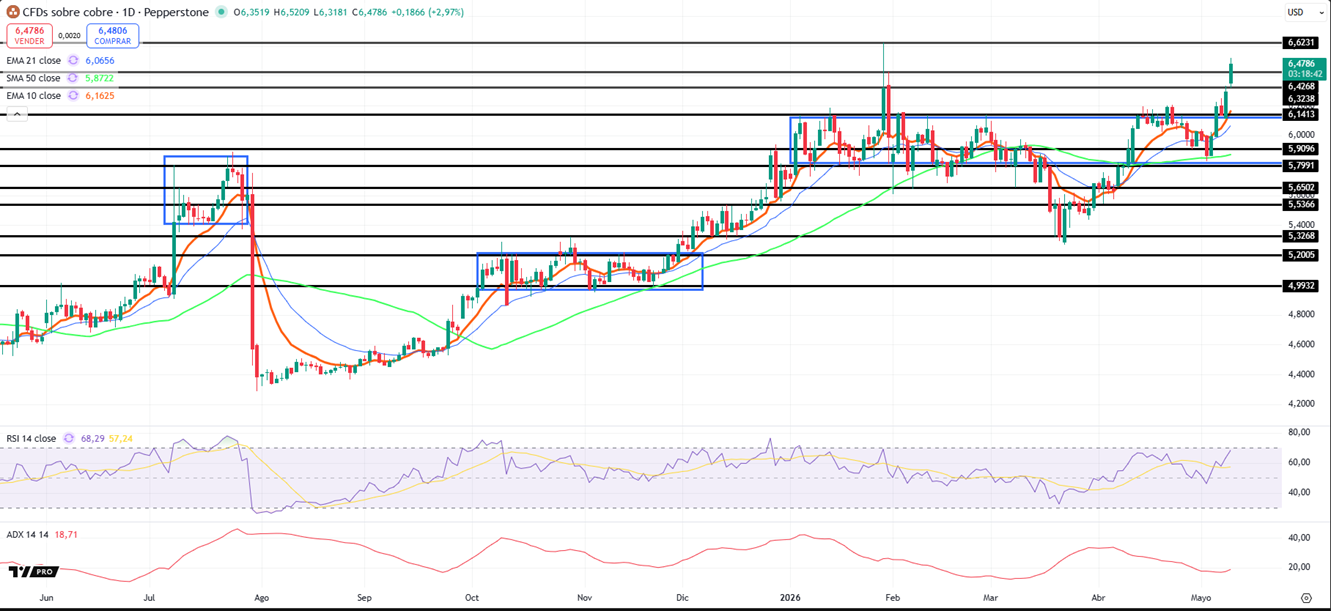

Desde la perspectiva técnica, el cobre mantiene una estructura claramente alcista tras romper una zona de consolidación relevante alrededor de 6,14 y recuperar niveles clave entre 6,32 y 6,42, fortaleciendo la probabilidad de continuidad hacia la resistencia mayor en 6,62.

Mientras el precio permanezca sobre 6,32, el sesgo continúa favoreciendo a los compradores, respaldado además por la alineación positiva de medias móviles y un RSI cercano a 68, reflejando un impulso sólido aunque entrando en una zona más exigente.

Una entrada agresiva podría evaluarse en retrocesos hacia la zona de 6,32–6,42 buscando extensión alcista, mientras que una ruptura confirmada sobre 6,48 abriría espacio para atacar máximos recientes. El principal riesgo sigue siendo un falso breakout, considerando que el ADX todavía muestra una tendencia en desarrollo más que una aceleración plenamente consolidada.

La escasez estructural sigue dominando la narrativa del mercado

Hacia adelante, el mercado del cobre probablemente continuará dominado por la tensión entre dos fuerzas contrapuestas: el riesgo de desaceleración global derivado de tasas elevadas, incertidumbre geopolítica y debilitamiento parcial de China; y, por otro lado, una oferta incapaz de responder rápidamente a una demanda estructural que sigue expandiéndose gracias a la transición energética, la digitalización y el gasto en infraestructura crítica.

Mientras persistan inventarios relativamente ajustados fuera de bolsas visibles, fragilidad operacional minera y riesgos asociados al Estrecho de Ormuz, el cobre podría mantenerse operando en niveles históricamente elevados incluso dentro de un entorno macroeconómico más desafiante.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.