- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Bitcoin cede terreno mientras el mercado global sube

Resumen

- Bitcoin se desacopla del rally en bolsas globales impulsado por inteligencia artificial y grandes tecnológicas, mientras los ETFs spot acumulan nueve jornadas consecutivas de salidas netas por cerca de US$2.800 millones, la racha más larga desde el lanzamiento de estos instrumentos en enero de 2024.

- Las tasas reales elevadas, la rebaja soberana de Moody's a EE.UU. y la incertidumbre sobre la sucesión en la Reserva Federal limitan el apetito especulativo de largo plazo y mantienen el dólar firme, dos variables que históricamente pesan sobre el precio BTC.

- La primera venta de BTC por parte de Strategy Inc. desde 2022 —marginal en tamaño frente a una posición de más de US$60.000 millones— quiebra la narrativa de acumulación corporativa unidireccional y desplaza la preocupación del mercado desde la oferta hacia la durabilidad de la demanda..

La Fed y Moody's endurecen el terreno para las criptomonedas

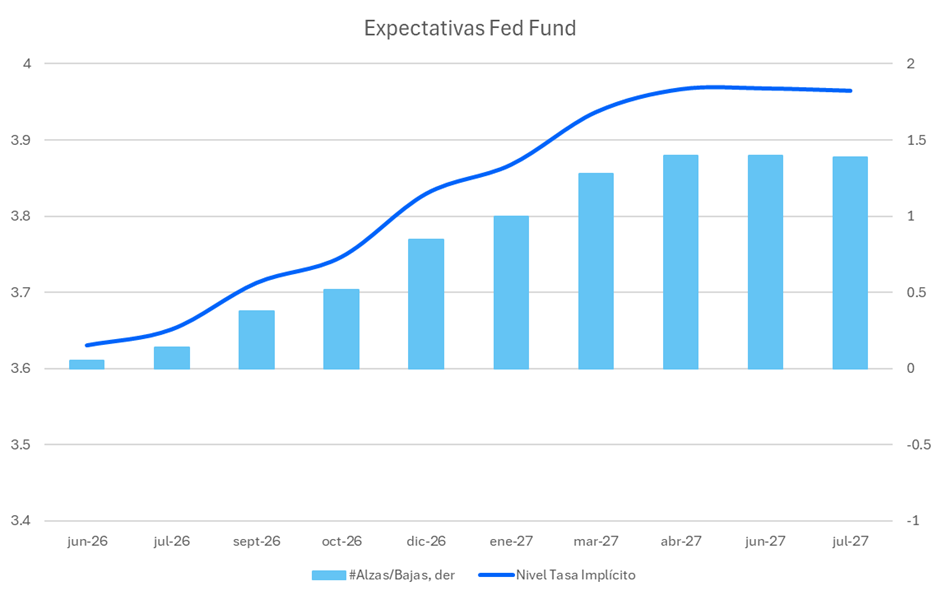

El principal condicionante macroeconómico sigue siendo la política monetaria de la Reserva Federal. Aunque el banco central acumuló recortes relevantes desde 2024, la persistencia de una inflación subyacente elevada impidió un giro claramente expansivo, manteniendo las tasas reales en niveles que históricamente restringen el apetito por criptomonedas y activos de alta volatilidad. La incertidumbre sobre el próximo nombramiento del presidente de la Fed, tras el fin del mandato de Jerome Powell, agrega una capa adicional de cautela que modera las posiciones especulativas de largo plazo.

A esto se suma la rebaja de calificación soberana de EE.UU. por parte de Moody's, que dejó al país sin ningún rating AAA entre las tres grandes agencias. El evento reforzó las preocupaciones sobre el deterioro de la deuda pública y encareció el financiamiento del Tesoro norteamericano, dificultando aún más un escenario de tasas bajas. La paradoja es evidente: ese deterioro fiscal fortalece estructuralmente la narrativa de Bitcoin como activo no soberano y reserva alternativa de valor, pero el impacto inmediato fue opuesto. El aumento de los rendimientos soberanos y el sesgo defensivo de los inversionistas terminaron presionando el precio Bitcoin junto con el resto de activos de mayor volatilidad. En este entorno, los flujos institucionales —y no la escasez de oferta— se convirtieron en el verdadero termómetro del BTC.

¿Por qué los ETFs spot son ahora el principal riesgo para Bitcoin?

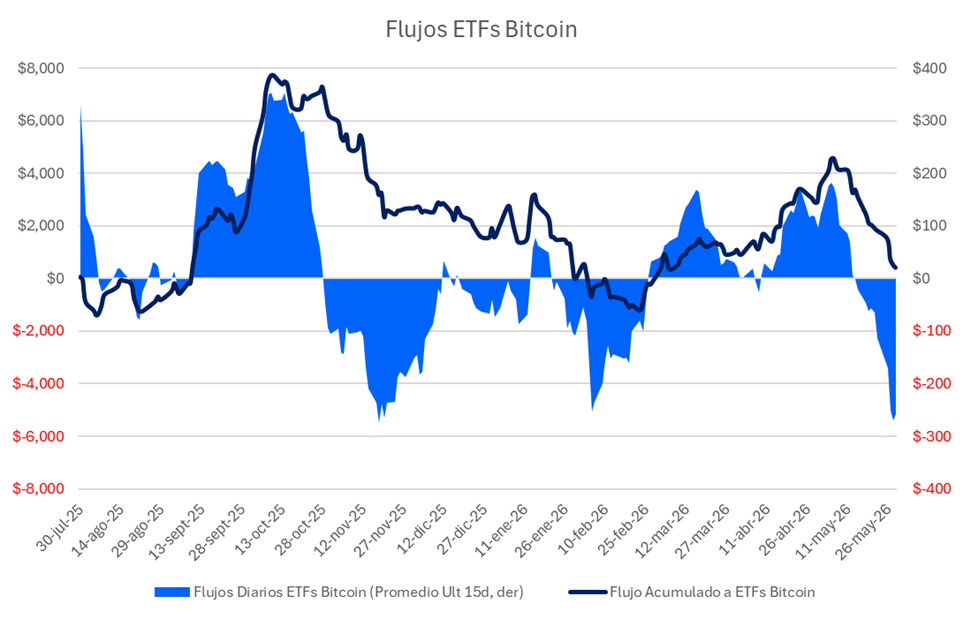

Tras el halving de abril de 2024, que redujo a la mitad la emisión diaria de BTC, el mercado pasó a depender en forma creciente de la demanda proveniente de ETFs spot y tesorerías corporativas. Durante gran parte de 2025, esos vehículos absorbieron múltiples veces la nueva oferta minera diaria, transformándose en el factor marginal dominante del precio Bitcoin. Esa dinámica se revirtió con fuerza en mayo de 2026.

La racha de nueve jornadas consecutivas de salidas netas en ETFs spot de Bitcoin, la más extendida desde el lanzamiento de estos instrumentos en enero de 2024, acumuló retiros por cerca de US$2.800 millones. La magnitud va más allá de ajustes tácticos: refleja un proceso de reducción de exposición por parte de inversionistas institucionales que reaccionan a tasas altas, incertidumbre macro y pérdida de momentum especulativo. En paralelo, Strategy Inc. —el acumulador corporativo de referencia con una posición en BTC superior a US$60.000 millones— realizó su primera venta desde 2022 por aproximadamente US$2,5 millones. Aunque el monto es irrelevante en términos absolutos, el impacto psicológico fue desproporcionado: quiebra la narrativa de una demanda corporativa estructuralmente unidireccional que el mercado había incorporado como supuesto permanente.

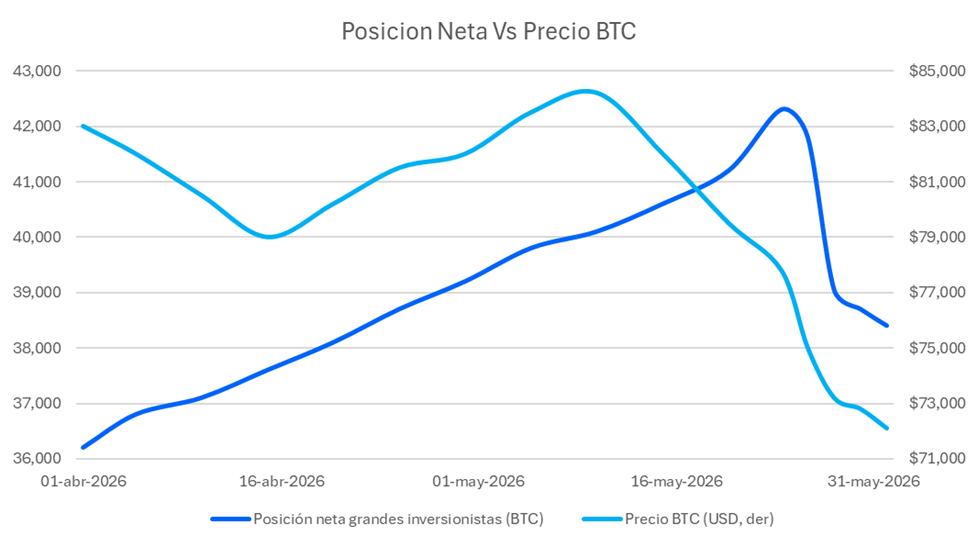

Los datos on-chain refuerzan esa lectura. Diversos indicadores sugieren que grandes inversionistas redujeron exposición hacia fines de mayo, aprovechando períodos de fortaleza relativa del precio BTC para tomar utilidades.

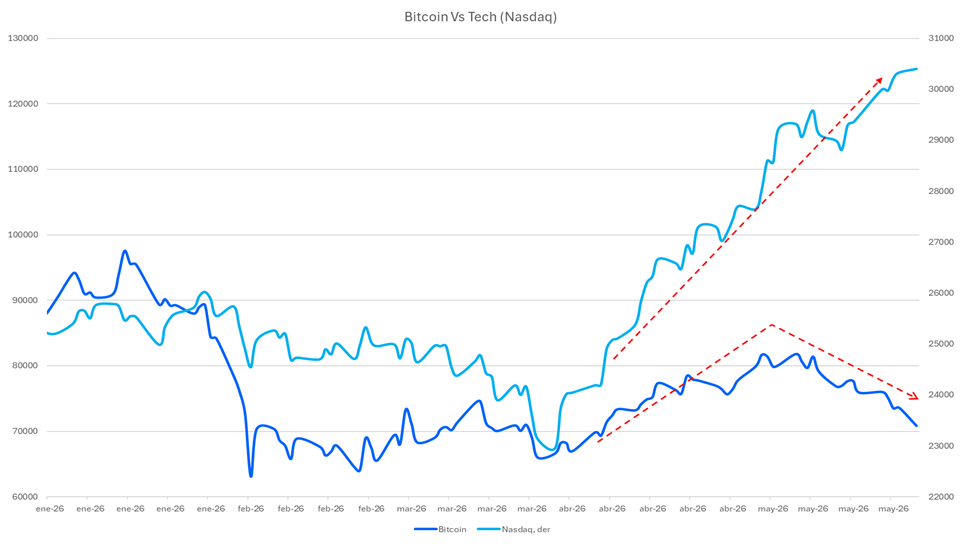

Bitcoin se separa del Nasdaq: ¿activo de riesgo o categoría aparte?

El desacoplamiento de Bitcoin respecto de otros activos de riesgo tradicionales es uno de los rasgos más relevantes del período reciente. Mientras las bolsas estadounidenses continúan cerca de máximos históricos impulsadas por el rally en inteligencia artificial y grandes tecnológicas, el precio Bitcoin muestra una capacidad muy limitada para participar del movimiento alcista, evidenciando que las presiones que enfrenta son internas al ecosistema de criptomonedas y no simplemente un reflejo del contexto macro general.

El componente geopolítico tampoco entregó soporte. Las tensiones en Medio Oriente, la incertidumbre persistente sobre el conflicto en Europa del Este y la mayor fragmentación geopolítica global generaron episodios de aversión al riesgo donde Bitcoin no operó como refugio, sino como un activo de alta beta vulnerable a shocks de liquidez. Esto fue especialmente evidente en sesiones donde el petróleo, los rendimientos soberanos y el dólar subieron de manera simultánea, un entorno históricamente adverso para las criptomonedas.

La demanda institucional define el precio Bitcoin en el corto plazo

La tesis estructural de largo plazo para Bitcoin sigue intacta: oferta crecientemente restringida tras el halving, avance gradual de la institucionalización vía vehículos regulados y deterioro fiscal de las economías desarrolladas que fortalece la narrativa de activos no soberanos frente al dólar. Sin embargo, en el horizonte inmediato el precio BTC está dominado por una variable distinta: la confianza en la continuidad de los flujos institucionales. Una moderación en los rendimientos del Tesoro norteamericano, señales más claras de flexibilización monetaria por parte de la Reserva Federal y una normalización de los flujos hacia ETFs spot de Bitcoin podrían reconstruir parte del soporte estructural perdido en mayo. Del mismo modo, la lectura que el mercado haga de la venta de Strategy —si fue un evento aislado o el inicio de un cambio en la lógica de balance de las compañías expuestas a BTC— determinará en buena medida la calidad de cualquier recuperación futura en el precio de las criptomonedas.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.