Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

El ‘Big, Beautiful Bill Act’ tiene el potencial de tener un impacto desfavorable en el mercado

Existe una especie de “regla general” que dice que, cuando los analistas de mercado terminan escribiendo sobre ciertos temas, no suele ser una buena señal.

El “entramado” del mercado es el ejemplo clásico: cuando es necesario profundizar en las complejidades de los mercados de financiación y en cómo se mueve la liquidez en el sistema financiero, a menudo es señal de que algo ha ido bastante mal. Ahora, voy a añadir la legislación fiscal a esa lista.

Últimamente ha habido mucho enfoque en la llamada “Gran, Hermosa Ley” aprobada por la Cámara de Representantes de EE. UU., sobre todo por los recortes fiscales (exención de impuestos sobre propinas, extensión de la TCJA, aumento del tope SALT), así como por el plan de elevar el techo de deuda en 4 billones de dólares antes de la “fecha X” a mediados del tercer trimestre. Comprensiblemente, dado que la ley supera ampliamente las 1.000 páginas, algunos de sus detalles han pasado desapercibidos. Sin embargo, la llamativa "Sección 899 - Aplicación de recursos contra impuestos extranjeros injustos" merece una mirada más detallada.

Resumiendo todo el lenguaje legal y la jerga del propio proyecto —que, por supuesto, aún debe pasar por el Senado y podría ser modificado—, esta sección se centra en los “impuestos injustos” impuestos por países extranjeros. Aunque el Tesoro tendrá cierto margen para decidir a qué países se aplica la Sección 899, la definición de “impuestos extranjeros injustos” es muy amplia e incluye una serie de medidas que han sido adoptadas por países de todo el mundo, especialmente los impuestos sobre servicios digitales implementados en la UE, el Reino Unido y algunas partes de Asia-Pacífico.

El proyecto de ley propone abordar estos “impuestos injustos” de forma extremadamente punitiva. Las personas físicas, los estados soberanos y las empresas —dependiendo de su estructura de propiedad— estarían sujetas a importantes medidas de represalia, con retenciones fiscales sobre intereses estadounidenses que aumentarían en un “número aplicable de puntos porcentuales”, empezando por 5 puntos y aumentando otros 5 puntos por año, sin superar los 20 puntos porcentuales. Estos enormes incrementos fiscales podrían aplicarse independientemente de los tratados fiscales bilaterales vigentes entre EE. UU. y otros países, lo que significa que entidades como los fondos soberanos y los fondos públicos de pensiones podrían ser las más afectadas por estos cambios.

Ahora bien, todo esto suena muy técnico, pero estas disposiciones podrían tener implicaciones de mercado muy importantes si el proyecto de ley —y esta sección en particular— se aprueba en el Senado en su forma actual.

En primer lugar, la aprobación de la legislación tal como está representaría otro factor que probablemente afectaría negativamente a las asignaciones de los participantes internacionales en los mercados hacia Estados Unidos. No solo ofrecería poco incentivo a los inversores para aumentar sus posiciones —que ya se han reducido sustancialmente tras el llamado “Día de la Liberación” a principios de abril—, sino que, de hecho, podría incentivar recortarlas aún más.

En consecuencia, debe asumirse que, cada vez más, la demanda de activos estadounidenses tendrá que provenir de participantes del mercado interno, en lugar de inversores extranjeros.

En el caso de las acciones, esto probablemente implicará que la correlación anteriormente estrecha entre el S&P 500 y el dólar estadounidense (USD) siga “rota”. Esto no significa que el argumento alcista para las acciones estadounidenses ya no sea válido —porque lo sigue siendo—, sino que existe la posibilidad de que los mercados del resto del mundo (RoW, por sus siglas en inglés) obtengan mejores rendimientos o, al menos, no se queden tan rezagados, y que la demanda de acciones en Wall Street provenga cada vez más de inversores dentro de EE. UU.

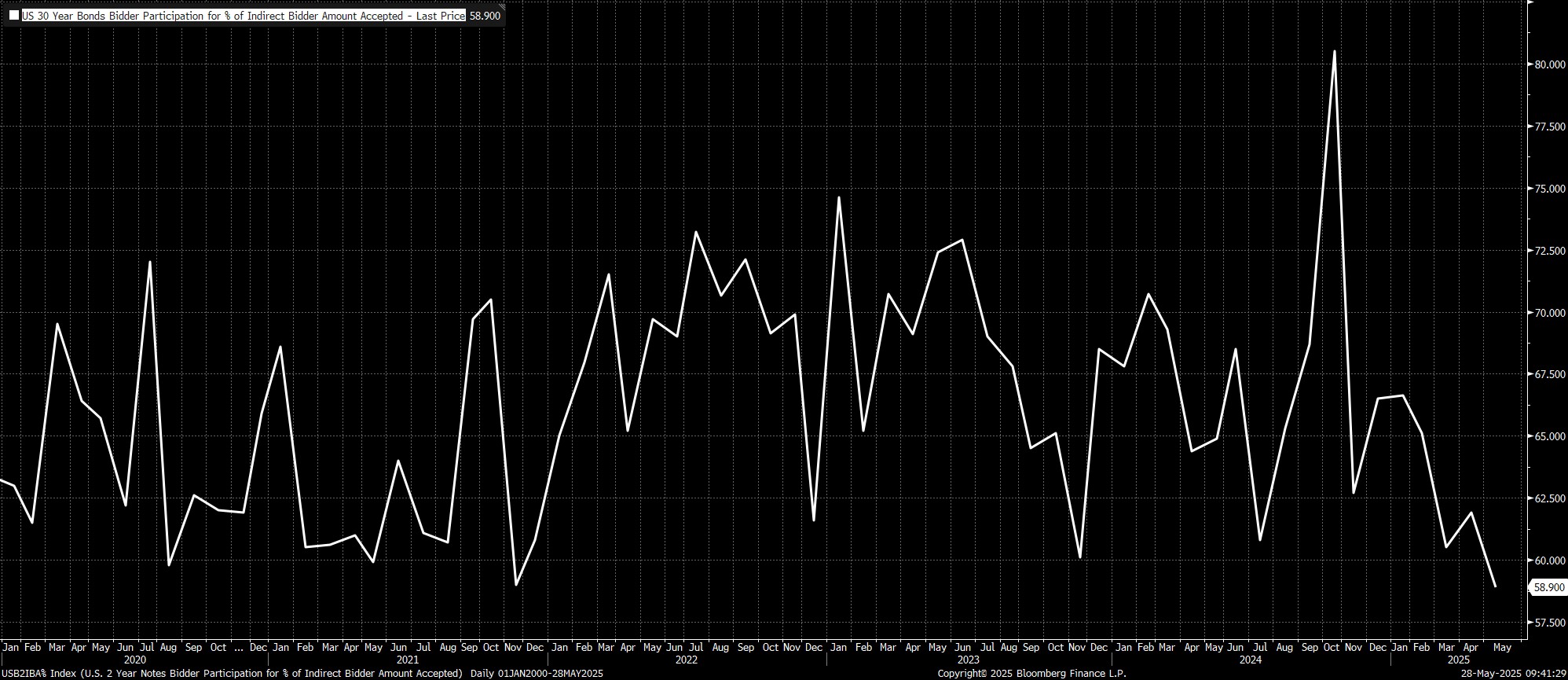

Lo mismo puede decirse del mercado de renta fija, donde los cambios desfavorables en el tratamiento fiscal probablemente hagan que los inversores extranjeros tengan aún menos interés en absorber la enorme cantidad de emisiones del Tesoro que aún están por venir. Así, es probable que la demanda indirecta siga disminuyendo, lo que obligaría a los inversores nacionales a intervenir y asumir una mayor parte del pastel.

Alternativamente, si los inversores extranjeros desean mantener sus niveles actuales de participación en el mercado del Tesoro, probablemente exigirán un mayor rendimiento como compensación, lo que agravaría aún más el problema fiscal que enfrenta la administración Trump.

Para concluir, hay todavía muchas incógnitas en este asunto, especialmente porque el proyecto debe pasar por varias etapas de redacción en el Senado. Sin embargo, dado que el presidente Trump quiere tener la ley sobre su escritorio a tiempo para el Día de la Independencia, estas disposiciones podrían entrar en vigor relativamente pronto.

El progreso del proyecto de ley y sus matices siguen siendo un tema importante que conviene mantener en el radar, incluso si las disposiciones sobre impuestos extranjeros no suenan tan llamativas como los generosos recortes fiscales o el gran aumento del techo de deuda.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.